Mis puudutab krahhiriski, siis tuleb arvestada, et on ka (hüper)inflatsiooniriski. Viimasel juhul ei tule raha väärtus kunagi tagasi. Kui õlle hinnad raekoja platsil on kümne aastaga tõusnud 3->7 EUR, siis on väga vähetõenäoline, et nad krahhivad 3 EUR tagasi. Miks? Kuna raha pole poliitikutele mitte kunagi piiratud ressurss. Varem oli kuld ja fikskurss. Seejärel rangem intressipoliitika. See viis vahel krahhidesse. Täna lihtsalt trükitakse raha (ehk riigid trükivad võlakirju ja keskpangad vahetavad võlakirjad trükitud raha vastu). Muidugi on krahh võimalik, aga kui poliitikud/keskpangad seda ei taha, siis ta ei tule*. (Hüper)inflatsioonialternatiiv eksisteerib alati poliitikute jaoks. ehk selles on tavainvestoritele/pensionikogujatele ka risk, mida arvestada.

*Räägin nominaalhindade langusest. Üks suur segadus võib suure inflatsiooni korral kindlasti tulla, aga see kes on rahas pole siis kuidagi kaitstud, vaid vastupidi.

Isiklikult kaldun arvama, et Roosti/Norras peaks ikka tulema tavaline deflatsionistlik krahh, kuna on vaja nii võimsasti ära inflateerida, et seda vältida. Arvan, et suur ehitustegevus viib lõpuks krahhini mis laieneb. Euroalal ma aga ei näe midagi sarnast, vaid siin tundub mulle pigem, et väga ilusti inflateeritakse probleemid ära. Ühesõnaga Saksamaa hoiustajad muutuvad aina vaesemaks, ja Kreeka/Itaalia võlad aina kergemaks koormaks. Ja keegi pole eriti selle vastu.

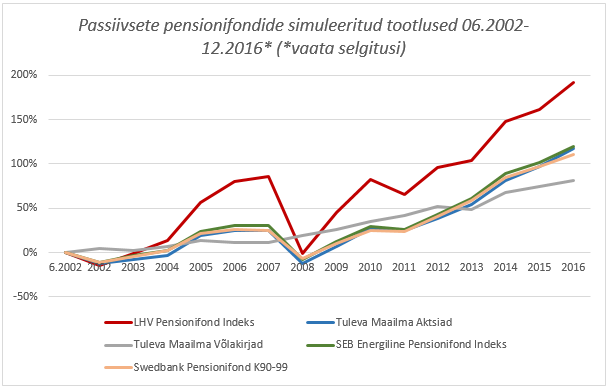

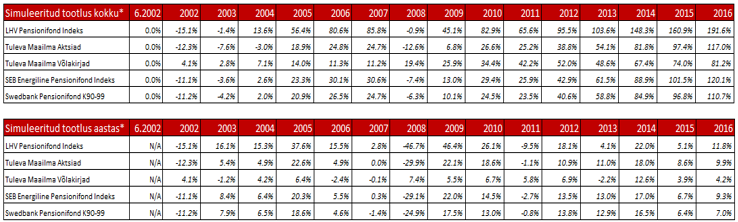

Kuna minult on juba mitu korda küsitud, milline oleks olnud praeguste passiivsete pensionifondide ligilähedane simuleeritud ajalooline tulemus juhul, kui need passiivsed fondid oleks turule tulnud pensionireformi alguses 2002. aasta keskel (ja seadusandlus oleks selliseid investeerimisstrateegiaid ka võimaldanud -> 75% aktsiariski kasutamine ja kinnisvarafondide kasutamine), siis tõmbasin andmed alla ja panin materjali tabelitesse ja graafikule kokku. Simulatsiooni tegemisel peab arvestama mitmete lihtsustustega (nt portfelli limiitidega kooskõlla viimine vaid kord aastas; kogu raha kohese investeerimise eeldus; konkreetsete instumentide asemel jälgitavad alusindeksid, millest on maha arvatud hinnanguline kogukulumäär; eeldus, et mudelportfellis olevad protsendid on ajas muutumatud (v.a Swedbanki puhul, kel on konkreetselt varaklasside ajas muutuvad protsendid fondi tingimustes välja toodud)jne), kuid sisu poolest peaks see siiski päris täpse ajaloolise pildi maalima:

Siinkohal peaks disclaimerina lisama, et ajalooline simuleeritud tulemus ei ole päris tulemus ning ei tähendab lubadust ega viidet tuleviku tootlustele ja kindlasti peaks huvilised tutvuma kõikide fondide prospektide ja tingimustega :) .

Kasutatud alusindeksid (indeksist lahutatud aastane tasumäär):

*LHV Pensionifond Indeks (indeks -0,75%)

46,9% MSCI World index

23,4% FTSE Emerging Markets index

2,7% MSCI Frontier index

27,0 % FTSE EPRA NAREIT Developed Real Estate index

*Tuleva Maailma Aktsiad (indeks -0,50%):

73% MSCI ACWI index

27% Barclays Global Aggregate Bond index

*Tuleva Maailma Võlakirjad: (indeks -0,50%)

50% Barclays Euro Aggregate Bond index

50% Barclays Global Aggregate index

*SEB Energiline Pensionifond Indeks (indeks -0,75%)

73% MSCI ACWI index

27% Barclays Euro Aggregate Bond index

*Swedbank Pensionifond K90-99 (indeks -0,80%)

73% MSCI World

27% Barclays Euro Aggregate Bond index

Aktsiarisk on 73% aastal 0-2, võlakirjarisk 27%

Aktsiarisk on 71% aastal 3-4, võlakirjarisk 29%

Aktsiarisk on 69% aastal 5-6, võlakirjarisk 31%

Aktsiarisk on 67% aastal 7-8, võlakirjarisk 33%

Aktsiarisk on 64% aastal 9-10, võlakirjarisk 36%

Aktsiarisk on 61% aastal 11-12, võlakirjarisk 39%

Aktsiarisk on 58% aastal 13-14, võlakirjarisk 42%

Aktsiarisk on 54% aastal 15-16, võlakirjarisk 46%

Siinkohal peaks disclaimerina lisama, et ajalooline simuleeritud tulemus ei ole päris tulemus ning ei tähendab lubadust ega viidet tuleviku tootlustele ja kindlasti peaks huvilised tutvuma kõikide fondide prospektide ja tingimustega :) .

Kasutatud alusindeksid (indeksist lahutatud aastane tasumäär):

*LHV Pensionifond Indeks (indeks -0,75%)

46,9% MSCI World index

23,4% FTSE Emerging Markets index

2,7% MSCI Frontier index

27,0 % FTSE EPRA NAREIT Developed Real Estate index

*Tuleva Maailma Aktsiad (indeks -0,50%):

73% MSCI ACWI index

27% Barclays Global Aggregate Bond index

*Tuleva Maailma Võlakirjad: (indeks -0,50%)

50% Barclays Euro Aggregate Bond index

50% Barclays Global Aggregate index

*SEB Energiline Pensionifond Indeks (indeks -0,75%)

73% MSCI ACWI index

27% Barclays Euro Aggregate Bond index

*Swedbank Pensionifond K90-99 (indeks -0,80%)

73% MSCI World

27% Barclays Euro Aggregate Bond index

Aktsiarisk on 73% aastal 0-2, võlakirjarisk 27%

Aktsiarisk on 71% aastal 3-4, võlakirjarisk 29%

Aktsiarisk on 69% aastal 5-6, võlakirjarisk 31%

Aktsiarisk on 67% aastal 7-8, võlakirjarisk 33%

Aktsiarisk on 64% aastal 9-10, võlakirjarisk 36%

Aktsiarisk on 61% aastal 11-12, võlakirjarisk 39%

Aktsiarisk on 58% aastal 13-14, võlakirjarisk 42%

Aktsiarisk on 54% aastal 15-16, võlakirjarisk 46%

Pahurik, vabanda, et vastus viibis. Vaatame lähemalt seda võlakirjade teemat.

Täna on võimalik osta võlakrirjafondi osakuid, mille portfellis olevate võlakirjade keskmine jooksev tulu tähtajani on ca 1-1,5% aastas. See on see tulumäär, mida sina võlakirjafondi investorina võid oodata järgmise kaheksa aasta jooksul (kaheksa aastat on tänase maailma võlakirjandeksi portfelli keskmine pikkus. Kuna tegemist on investeerimisjärgu võlakirjadega, siis ajalooline keskmine krediidikahjum jääb alla 0,1% aastas). Seega, kui sa plaanid raha hoida võlakirjafondis rohkem kui, ütleme, viis aastat ja maailma ei taba üleüldine võlakatastroof, siis on võimalus, et sa raha kaotad, peaaegu olematu.

Samamoodi näiteks need investorid, kes ostsid võlakirjafondi osakuid 2007. aastal, kui intressimäärad olid 4-5%, teenisid viimase kümne aastaga keskmiselt just 4-5%. Ehk üsna täpselt nii palju, kui oli 2006. aastal investeerides tolle hetke võlakirjaportfelli keskmine tulu tähtajani.

Kui intressid tõusevad, siis võlakirjafondide osakute hinnad langevad ja vastupidi. Viimase kümnendi jooksul on enamuse globaalseid võlakirjaindekseid järgivate fondide osakute aastatootlus kõikunud negatiivsest kuni 7,5%ni. Kui sa plaanid vaid lühikeseks ajaks võlakirjafondi investeerida, siis on võimalik raha kaotada.

Ajaloos on olnud palju perioode, mil võlakirjade ja aktsiate hinnad on liikunud vastassuundades, seda eriti lühiajaliselt. Vahepeal nimetati seda terminiga Risk On/ Risk Off. Kui investorid on riskialtid, siis müüvad nad võlakirju ja ostavad aktsiaid ning vastupidi.

Samas on olnud ka perioode, kus võlakirjade ja aktsiate hinnad liiguvad käsikäes - näiteks viimased viis aastat. 70-ndad oli teine niisugune näide, ainult et turud liikusid alla, mitte üles: kõrge inflatsioon viis võlakirjade hinnad alla, aga kuna majanduskasv oli kehv, siis olid ka aktsiaturul kehvad ajad.

Paraku oleme jälle nullpunktis tagasi: väga raske on siin kindlat strateegiat soovitada… Siiski võlakirjade volatiilsus kipub olema palju väiksem kui aktsiatel ja muudel varadel, nii et kui sa tahad kaotust vältida, siis sobib sulle paremini kõige odavam võlakirjafond.

Täna on võimalik osta võlakrirjafondi osakuid, mille portfellis olevate võlakirjade keskmine jooksev tulu tähtajani on ca 1-1,5% aastas. See on see tulumäär, mida sina võlakirjafondi investorina võid oodata järgmise kaheksa aasta jooksul (kaheksa aastat on tänase maailma võlakirjandeksi portfelli keskmine pikkus. Kuna tegemist on investeerimisjärgu võlakirjadega, siis ajalooline keskmine krediidikahjum jääb alla 0,1% aastas). Seega, kui sa plaanid raha hoida võlakirjafondis rohkem kui, ütleme, viis aastat ja maailma ei taba üleüldine võlakatastroof, siis on võimalus, et sa raha kaotad, peaaegu olematu.

Samamoodi näiteks need investorid, kes ostsid võlakirjafondi osakuid 2007. aastal, kui intressimäärad olid 4-5%, teenisid viimase kümne aastaga keskmiselt just 4-5%. Ehk üsna täpselt nii palju, kui oli 2006. aastal investeerides tolle hetke võlakirjaportfelli keskmine tulu tähtajani.

Kui intressid tõusevad, siis võlakirjafondide osakute hinnad langevad ja vastupidi. Viimase kümnendi jooksul on enamuse globaalseid võlakirjaindekseid järgivate fondide osakute aastatootlus kõikunud negatiivsest kuni 7,5%ni. Kui sa plaanid vaid lühikeseks ajaks võlakirjafondi investeerida, siis on võimalik raha kaotada.

Ajaloos on olnud palju perioode, mil võlakirjade ja aktsiate hinnad on liikunud vastassuundades, seda eriti lühiajaliselt. Vahepeal nimetati seda terminiga Risk On/ Risk Off. Kui investorid on riskialtid, siis müüvad nad võlakirju ja ostavad aktsiaid ning vastupidi.

Samas on olnud ka perioode, kus võlakirjade ja aktsiate hinnad liiguvad käsikäes - näiteks viimased viis aastat. 70-ndad oli teine niisugune näide, ainult et turud liikusid alla, mitte üles: kõrge inflatsioon viis võlakirjade hinnad alla, aga kuna majanduskasv oli kehv, siis olid ka aktsiaturul kehvad ajad.

Paraku oleme jälle nullpunktis tagasi: väga raske on siin kindlat strateegiat soovitada… Siiski võlakirjade volatiilsus kipub olema palju väiksem kui aktsiatel ja muudel varadel, nii et kui sa tahad kaotust vältida, siis sobib sulle paremini kõige odavam võlakirjafond.

tänan vastuse eest. Ega minu küsimus oli rohkem sellist teoreetilist laadi, ehk oli foorumi kasutajatel abi küsimustest/vastustest. Nagu eespool kirjutasin, siis kavatsen fondivahetamisega oodata ja oma muid varasi samal ajal aktiivsemalt hallata, jään arvamuse juurde, et aktsiatesse minekuks on paremaid aegu kui praegu. Eks aeg näitab, kellel on õigus, samas segastel aegadel on ka see saavutus kui su vara säilib.

Tuleval nüüd üle 3 000 pensionikoguja.

(eeldades, et vahetused mis on toimunud on siiamaani vaid Tuleva sisse, mitte välja)

http://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-fondide-vahetus/

(eeldades, et vahetused mis on toimunud on siiamaani vaid Tuleva sisse, mitte välja)

http://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-fondide-vahetus/

tonup

Samamoodi näiteks need investorid, kes ostsid võlakirjafondi osakuid 2007. aastal, kui intressimäärad olid 4-5%, teenisid viimase kümne aastaga keskmiselt just 4-5%. Ehk üsna täpselt nii palju, kui oli 2006. aastal investeerides tolle hetke võlakirjaportfelli keskmine tulu tähtajani.

Ma lisaks siia, et need kes vahetasid 2007 euro dollariks(07.04.2007 kurss 1,33) ja peavad arvestust euros on oma portfelliga tunduvalt rohkem plussis. Ja Tuleva ja muud pensionifondid ei ole kindlasti aktiivsetele investoritele,kuna kogu see teenustasude jne. vaidlus taandub ära tootlusele, mida peab tagama fondihaldur. Investor ongi fondihaldur ja milleks palgata kedagi mingi flaieri põhjal?

to: Ryan Jack

Kartus, et kasvav indekseerimine võib kaasa tulla probleeme, sisaldab mitut eeldust, mille paikapidavuse üle tasub arutleda. Arutlen hea meelega. Seni pole ma leidnud argumente, mis annaks alust pidada tõenäoliseks, et mõni muu strateegia võiks olla Tuleva pensionifondide investoritele parem. Aga neid tuleb pidevalt otsida, sest indeksistrateegia puhul on üks mulle sümpaatne asi selle lähenemise tagasihoidlikkus. Indeksifondi juhina ei saa ma küll investoritele kahju teha sel moel, nagu liiga enesekindel aktiivse fondi juht saab, aga humbleness on ikkagi hea asi.

Mõtteavaldusi, et indeksifondide populaarsus muudab turu kuidagi vähem efektiivseks, saab lugeda regulaarselt. Need varieeruvad oma tonaalsuselt ettevaatlikust skepsisest tundmatu asja vastu kuni apokalüptilise hüsteeriani; ja diskussiooni tasemelt lihtsameelsetest põnevateni. Maailmas (ja ka Eestis) paistab dramaatiline vastuseis indeksifondidele tulevat peamiselt nendelt, kelle töökohad ja/ või kasumimarginaalid tehnoloogia areng ja indeksifondide kasv ohtu seab. Seesama Goldman Sachs näiteks on enamuse traderitest juba lahti lasknud ja võtnud iga nelja traderi asemele keskmiselt ühe IT inseneri, kes koostab algoritme, mis saavutavad vähemalt sama hea tulemuse. Lihtsalt veel üks amet, kus ei ole niipalju inimesi enam tarvis kui varem. Mis ei tähenda seda, et inimesi selles vallas üldse vaja ei läheks. Aga võibolla piisab paarist analüüsimajast ja ülejäänu teevad arvutid?

Lisan kohe mõned mõtted sinu tsiteeritud “mulli-masina” kartusest lähtuvalt.

Kartus, et kasvav indekseerimine võib kaasa tulla probleeme, sisaldab mitut eeldust, mille paikapidavuse üle tasub arutleda. Arutlen hea meelega. Seni pole ma leidnud argumente, mis annaks alust pidada tõenäoliseks, et mõni muu strateegia võiks olla Tuleva pensionifondide investoritele parem. Aga neid tuleb pidevalt otsida, sest indeksistrateegia puhul on üks mulle sümpaatne asi selle lähenemise tagasihoidlikkus. Indeksifondi juhina ei saa ma küll investoritele kahju teha sel moel, nagu liiga enesekindel aktiivse fondi juht saab, aga humbleness on ikkagi hea asi.

Mõtteavaldusi, et indeksifondide populaarsus muudab turu kuidagi vähem efektiivseks, saab lugeda regulaarselt. Need varieeruvad oma tonaalsuselt ettevaatlikust skepsisest tundmatu asja vastu kuni apokalüptilise hüsteeriani; ja diskussiooni tasemelt lihtsameelsetest põnevateni. Maailmas (ja ka Eestis) paistab dramaatiline vastuseis indeksifondidele tulevat peamiselt nendelt, kelle töökohad ja/ või kasumimarginaalid tehnoloogia areng ja indeksifondide kasv ohtu seab. Seesama Goldman Sachs näiteks on enamuse traderitest juba lahti lasknud ja võtnud iga nelja traderi asemele keskmiselt ühe IT inseneri, kes koostab algoritme, mis saavutavad vähemalt sama hea tulemuse. Lihtsalt veel üks amet, kus ei ole niipalju inimesi enam tarvis kui varem. Mis ei tähenda seda, et inimesi selles vallas üldse vaja ei läheks. Aga võibolla piisab paarist analüüsimajast ja ülejäänu teevad arvutid?

Lisan kohe mõned mõtted sinu tsiteeritud “mulli-masina” kartusest lähtuvalt.

Jätkuks Ryan Jacki küsimusele, kas indeksifondid võivad tekitada “mulli-masina”?

Esimene küsimus, mida võiks kaaluda: mis sa arvad, kui palju aktiivseid investoreid vaja on selleks, et turgu “tasakaalustada”? Teine küsimus: kas selleks, et ebamõistlikke hindu korrigeerida, piisab ükskõik millistest aktiivsetest investoritest, või on tarvis informeeritud, turu keskmisest targemaid investoreid?

Mõnede teadlaste hinnangul piisab täiesti, kui vaid kümnendik rahast on “informeeritud” investorite käes. Seda küsimust, kas investorid on ikka sellised ratsionaalsed kalkulaatorid nagu efektiivse turu hüpotees eeldab, on finantsakadeemikud arutanud juba aastakümneid. Näib, et investorid (s.h fondijuhid) on pahatihti pigem lühinägelikud, emotsionaalsed, kipuvad karjas jooksma jne. Ometi on turg seni hakkama saanud. Kas indeksifondid muudavad midagi sellest plaanis?

Võib väita (ja on väidetud) hoopis, et indeksifondid muudavad turu efektiivsemaks. Et seda lähenemist analüüsida, peaks küsima: miks indeksifondid populaarsust koguvad?

Tõenäoliselt ikka sellepärast, et enamik aktiivselt juhitud fonde on jäänud järjekindlalt indeksile alla. See viimane on fakt, mitte spekulatsioon. Kui uskuda, et fondide edu pole puhas juhus, vaid lähtub fondijuhtide oskustest, siis peaks ju olema hea uudis, kui halvemad aktiivselt juhitud fondid - need, mis turule pidevalt jalgu jäävad - indeksifondidega asendatakse. Tänu sellele kasvab järele jäävate fondijuhtide skill-set’i keskmine tase. Vulgaarselt väljendudes, turgu soperdavad käpardid lihtsalt jäävad tööst ja investorite rahast ilma. Turg muutub efektiivsemaks.

Nüüd, mida efektiivsem turg, seda keerulisemaks muutub “turu võitmine” ehk keskmisest paremate tulemuste saavutamine. Turu võitmine on nullsummamäng - et sina oleksid keskmisest parem, peaks keegi teine olema keskmisest halvem. Mida populaarsem on aktiivne investeerimine, seda suurem on tõenäosus, et vähemalt pooled investorid on rumalamad kui sina. Kui enamik investoritest valib indeksifondi ja järgi on jäänud ainult üksikud kõrgelt kvalifitseeritud aktiivsed investorid (sest enamik teisi on juba töö kaotanud), siis toimub võistlus hoopis kõrgemal tasemel. Teisisõnu: indeksi järgimine annab enamikule investoritest järjest suurema tõenäosusega parema tulemuse kui aktiivne juhtimine.

Tõenäosus, et aktiivne juhtimine annab turu keskmisest parema tulemuse, kahaneb, aga ei kao muidugi kunagi. Et valida aktiivse ja passiivse fondi vahel, tasub endalt küsida mõned küsimused. Kui saad kõigile jaatavalt vastata, vali aktiivne fond. Kui vastus kasvõi ühele nendest küsimustest on “ei”, vali passiivne fond.

1. Kas sul on alust arvata, et sinu kogemused ja teadmised võimaldavad sul õigesti otsustada, milline fondijuht on parem kui teised?

2. Kas sul on alust arvata, et just nende fondijuhtide seas, kelle hulgast sinul on valida, on mõni selline, kes on targem kui ülejäänud maailmaturg? Eesti keskmisest parem siin sind paraku ei aita, seda tõestab meie pensionifondide säratu ajalugu ka...

3. Kui sul on alust arvata, et sinu fondijuht on targem kui ülejäänud turg, siis kas lisatootlus, mida tema tarkus võiks tuua, õigustab kõrgemaid tasusid? Täna on Eesti kalleimate ja soodsaimate pensionifondide kogukulu vahe tõenäoliselt ligi kaks protsenti. Turu keskmisest natuke kõrgema tootluse saavutamine on raske, aga aasta-aastalt keskmisest üle kahe protsendipunkti võrra parema tootluse saavutamine on juba väga, väga raske.

Ühte asja tasub veel meeles pidada: väga suur osa maailma fondidest käitub ja on käitunud juba aastakümneid üsna sarnaselt indeksifondidega. Fondid püüvad erineda oma turu keskmisest võimalikult vähe. Lihtsalt sellepärast, et kaotus ei näe nii halb välja, kui kõik teised ka parajasti kaotavad. See nähtus - kapi-indeksifond - on tänu selgelt välja öeldud strateegiaga indeksifondide tulekule saanud ka regulaatorite tähelepanu objektiks. Paljud “aktiivselt” juhitud fondid tegelikult ei erine turuindeksist kuigi palju, kuid võtavad teenuse eest kõrget hinda. Ka Eestis pole see probleem tundmatu.

Eelnev on muidugi spekulatiivne arutelu - palun, et keegi ei käsitleks seda investeerimisnõuandena ega teeks kontekstist välja võetud mõtetest rutakaid järeldusi. Usun, et selle foorumi tase lubab seda.

Ja muidugi usun, et saame kõik aru, et see, kas meie siin Eestis valime indeksifondi või kõrgete kuludega käsitsi juhitud fondi, mõjutab ainult meie pensionide suurust ja võibolla kohalike fondivalitsejate kasumite suurust. Maailma väärtpaberiturgude arenguid meie tillukese riigi inimeste otsused ei mõjuta. Seega võib otsuse julgesti teha üsna egoistlikel kaalutlustel.

Esimene küsimus, mida võiks kaaluda: mis sa arvad, kui palju aktiivseid investoreid vaja on selleks, et turgu “tasakaalustada”? Teine küsimus: kas selleks, et ebamõistlikke hindu korrigeerida, piisab ükskõik millistest aktiivsetest investoritest, või on tarvis informeeritud, turu keskmisest targemaid investoreid?

Mõnede teadlaste hinnangul piisab täiesti, kui vaid kümnendik rahast on “informeeritud” investorite käes. Seda küsimust, kas investorid on ikka sellised ratsionaalsed kalkulaatorid nagu efektiivse turu hüpotees eeldab, on finantsakadeemikud arutanud juba aastakümneid. Näib, et investorid (s.h fondijuhid) on pahatihti pigem lühinägelikud, emotsionaalsed, kipuvad karjas jooksma jne. Ometi on turg seni hakkama saanud. Kas indeksifondid muudavad midagi sellest plaanis?

Võib väita (ja on väidetud) hoopis, et indeksifondid muudavad turu efektiivsemaks. Et seda lähenemist analüüsida, peaks küsima: miks indeksifondid populaarsust koguvad?

Tõenäoliselt ikka sellepärast, et enamik aktiivselt juhitud fonde on jäänud järjekindlalt indeksile alla. See viimane on fakt, mitte spekulatsioon. Kui uskuda, et fondide edu pole puhas juhus, vaid lähtub fondijuhtide oskustest, siis peaks ju olema hea uudis, kui halvemad aktiivselt juhitud fondid - need, mis turule pidevalt jalgu jäävad - indeksifondidega asendatakse. Tänu sellele kasvab järele jäävate fondijuhtide skill-set’i keskmine tase. Vulgaarselt väljendudes, turgu soperdavad käpardid lihtsalt jäävad tööst ja investorite rahast ilma. Turg muutub efektiivsemaks.

Nüüd, mida efektiivsem turg, seda keerulisemaks muutub “turu võitmine” ehk keskmisest paremate tulemuste saavutamine. Turu võitmine on nullsummamäng - et sina oleksid keskmisest parem, peaks keegi teine olema keskmisest halvem. Mida populaarsem on aktiivne investeerimine, seda suurem on tõenäosus, et vähemalt pooled investorid on rumalamad kui sina. Kui enamik investoritest valib indeksifondi ja järgi on jäänud ainult üksikud kõrgelt kvalifitseeritud aktiivsed investorid (sest enamik teisi on juba töö kaotanud), siis toimub võistlus hoopis kõrgemal tasemel. Teisisõnu: indeksi järgimine annab enamikule investoritest järjest suurema tõenäosusega parema tulemuse kui aktiivne juhtimine.

Tõenäosus, et aktiivne juhtimine annab turu keskmisest parema tulemuse, kahaneb, aga ei kao muidugi kunagi. Et valida aktiivse ja passiivse fondi vahel, tasub endalt küsida mõned küsimused. Kui saad kõigile jaatavalt vastata, vali aktiivne fond. Kui vastus kasvõi ühele nendest küsimustest on “ei”, vali passiivne fond.

1. Kas sul on alust arvata, et sinu kogemused ja teadmised võimaldavad sul õigesti otsustada, milline fondijuht on parem kui teised?

2. Kas sul on alust arvata, et just nende fondijuhtide seas, kelle hulgast sinul on valida, on mõni selline, kes on targem kui ülejäänud maailmaturg? Eesti keskmisest parem siin sind paraku ei aita, seda tõestab meie pensionifondide säratu ajalugu ka...

3. Kui sul on alust arvata, et sinu fondijuht on targem kui ülejäänud turg, siis kas lisatootlus, mida tema tarkus võiks tuua, õigustab kõrgemaid tasusid? Täna on Eesti kalleimate ja soodsaimate pensionifondide kogukulu vahe tõenäoliselt ligi kaks protsenti. Turu keskmisest natuke kõrgema tootluse saavutamine on raske, aga aasta-aastalt keskmisest üle kahe protsendipunkti võrra parema tootluse saavutamine on juba väga, väga raske.

Ühte asja tasub veel meeles pidada: väga suur osa maailma fondidest käitub ja on käitunud juba aastakümneid üsna sarnaselt indeksifondidega. Fondid püüvad erineda oma turu keskmisest võimalikult vähe. Lihtsalt sellepärast, et kaotus ei näe nii halb välja, kui kõik teised ka parajasti kaotavad. See nähtus - kapi-indeksifond - on tänu selgelt välja öeldud strateegiaga indeksifondide tulekule saanud ka regulaatorite tähelepanu objektiks. Paljud “aktiivselt” juhitud fondid tegelikult ei erine turuindeksist kuigi palju, kuid võtavad teenuse eest kõrget hinda. Ka Eestis pole see probleem tundmatu.

Eelnev on muidugi spekulatiivne arutelu - palun, et keegi ei käsitleks seda investeerimisnõuandena ega teeks kontekstist välja võetud mõtetest rutakaid järeldusi. Usun, et selle foorumi tase lubab seda.

Ja muidugi usun, et saame kõik aru, et see, kas meie siin Eestis valime indeksifondi või kõrgete kuludega käsitsi juhitud fondi, mõjutab ainult meie pensionide suurust ja võibolla kohalike fondivalitsejate kasumite suurust. Maailma väärtpaberiturgude arenguid meie tillukese riigi inimeste otsused ei mõjuta. Seega võib otsuse julgesti teha üsna egoistlikel kaalutlustel.

natuke kõrvalteema - aga millal IIInda samba fond tuleb? natuke suurema EM exposure'iga

vollie

natuke kõrvalteema - aga millal IIInda samba fond tuleb? natuke suurema EM exposure'iga

vollie, täpselt selline soovitud III samba passiivne pensionifond on juba turul ligi 5 kuud olemas - LHV Pensionifond Indeks Pluss.

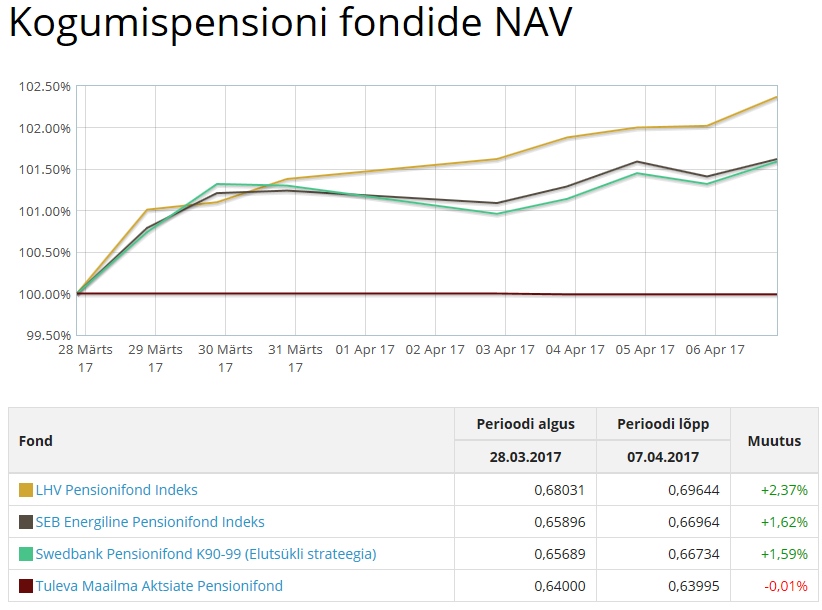

Oskab keegi öelda, miks Tuleva passiivse pensionifondi NAV on jätkuvalt muutumatu ja lihtsalt haldustasu võrra allapoole tiksunud?

Fondi tingimuste järgi oleks pidanud raha investeerima kuu kolmandal tööpäeval ehk 5. aprillil:

Fondivalitseja investeerib kogu seadusega lubatud vaba raha (so Fondi arvelduskontol olev raha, millest on maha arvestatud Fondi arvel kantavad jooksva kalendrikuu kulud ja reserv jooksval kuul eeldatavalt tehtavateks väljamakseteks) vastavalt Tingimustes sätestatule: (i) iga kalendrikuu 3. tööpäeval ja (ii) esimesel tööpäeval, mil Fondi arvelduskonto jääk ületab 1 000 000 eurot.

Fondi tingimuste järgi oleks pidanud raha investeerima kuu kolmandal tööpäeval ehk 5. aprillil:

Fondivalitseja investeerib kogu seadusega lubatud vaba raha (so Fondi arvelduskontol olev raha, millest on maha arvestatud Fondi arvel kantavad jooksva kalendrikuu kulud ja reserv jooksval kuul eeldatavalt tehtavateks väljamakseteks) vastavalt Tingimustes sätestatule: (i) iga kalendrikuu 3. tööpäeval ja (ii) esimesel tööpäeval, mil Fondi arvelduskonto jääk ületab 1 000 000 eurot.

@Joel Kukemelk, eeldusel, et pensionikeskus näitab mahtude osas õiget numbrit, siis pole ju ei I ega II punkt seni veel täitunud. Ehk et ei oleks pidanud veel. (Eeldusel, et 3. aprill juba punkti I ei käivitanud)

... aga õudsalt tahaks küll juba jälgida liikumisi. Puhtast hasartist.

... aga õudsalt tahaks küll juba jälgida liikumisi. Puhtast hasartist.

Teine asi mis paneb mind imestama statistikas. 3 aprill kui vaatasin LHV L, siis fond oli viimasel 10 aastal kasvanud keskmiselt 3,91% aastas. Kui ma nüüd vaatan, siis ta on viimasel 10 aastal kasvanud vaid 3,83% aastas. Päris suur vahe lühikese aja jooksul, kui tegemist on 10 aastase keskmise aastakasvuga, ja indeksfond siis vahepeal kasvus. Äkki mingi kuuvahetusefekt...

http://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-paevastatistika/

http://www.pensionikeskus.ee/statistika/ii-sammas/kogumispensioni-paevastatistika/

jnt,

Punkt i) on ju täitunud ehk kalendrikuu kolmas kuupäev oli 5. aprill ja kontol olnud 0,75 mln eurot oleks pidanud siis ka investeerima. Kui täitub punkt ii), siis ei tohi tingimuste järgi enam kalendrikuu kolmandat päeva ootama jääda ja tuleb kohe investeerida, kuid antud juhul jõudis punkt i) kätte ja sellest pole minu arusaamist mööda lähtutud?

Punkt i) on ju täitunud ehk kalendrikuu kolmas kuupäev oli 5. aprill ja kontol olnud 0,75 mln eurot oleks pidanud siis ka investeerima. Kui täitub punkt ii), siis ei tohi tingimuste järgi enam kalendrikuu kolmandat päeva ootama jääda ja tuleb kohe investeerida, kuid antud juhul jõudis punkt i) kätte ja sellest pole minu arusaamist mööda lähtutud?

@Joel Kukemelk,

Jajah, 3. tööpäeval, mitte 3. kuupäeval. Minu viga täitsa.

@tonup, ehk oskad veidi selgust asjasse tuua? :)

Jajah, 3. tööpäeval, mitte 3. kuupäeval. Minu viga täitsa.

@tonup, ehk oskad veidi selgust asjasse tuua? :)

Joel, hea tähelepanek!

Meie depoopank Swedbank tegi Tuleva jaoks mitu uuendust oma töökorraldusse - peamiselt selleks, et tehingu- ja hoidmiskulud meie klientidele võimalikult väikesed oleks.

Swed on tõesti teinud meie partnerina väga head tööd, aga BlackRockiga tehingute testimine võttis neil veidi kauem aega. Nüüdseks on testimine edukalt lõpetatud ja täna tegime esimesed ostutehingud.

Kuna täna veel on meie pensionifondides 99% Tuleva ühistu raha, pole muret, et meie fondiklientide huvid väikese viivituse kuidagi kahjustada saaks. Olulisem oli aidata Swedbankil leida meie klientide jaoks kõige soodsam ja turvalisem fondiosakute ostmise viis.

Meie depoopank Swedbank tegi Tuleva jaoks mitu uuendust oma töökorraldusse - peamiselt selleks, et tehingu- ja hoidmiskulud meie klientidele võimalikult väikesed oleks.

Swed on tõesti teinud meie partnerina väga head tööd, aga BlackRockiga tehingute testimine võttis neil veidi kauem aega. Nüüdseks on testimine edukalt lõpetatud ja täna tegime esimesed ostutehingud.

Kuna täna veel on meie pensionifondides 99% Tuleva ühistu raha, pole muret, et meie fondiklientide huvid väikese viivituse kuidagi kahjustada saaks. Olulisem oli aidata Swedbankil leida meie klientide jaoks kõige soodsam ja turvalisem fondiosakute ostmise viis.

Fondi tingimuste rikkumine on sõltumata asjaolust muidugi väga tõsine teema, aga tänud selgituse eest, tonup. Blackrocki fondid pole ju Swedbanki jaoks ka uus vastaspool, mis seal siis enam testida vaja oli? Testitakse ikka enne live'i minemist :)

Ei tohiks unustada, et ka Tuleva ühistu raha on ju fondi enda klientide käest kogutud raha, mingis mõttes isegi ette kogutud haldustasu. Kui tehingud oleksid pidanud olema tehtud 5. aprillil, kuid said tehtud alles 10. aprillil (eeldame, et mõlemal juhul edastatud enne cut off aega), siis see viivitus läks Tuleva klientidele aktsiafondi puhul kahjuks maksma ca 0,44% fondi NAVist ehk ca 3300 eurot ja võlakirjafondi puhul ca 0,25% fondi NAVist ehk ca 250 eurot.

Ei tohiks unustada, et ka Tuleva ühistu raha on ju fondi enda klientide käest kogutud raha, mingis mõttes isegi ette kogutud haldustasu. Kui tehingud oleksid pidanud olema tehtud 5. aprillil, kuid said tehtud alles 10. aprillil (eeldame, et mõlemal juhul edastatud enne cut off aega), siis see viivitus läks Tuleva klientidele aktsiafondi puhul kahjuks maksma ca 0,44% fondi NAVist ehk ca 3300 eurot ja võlakirjafondi puhul ca 0,25% fondi NAVist ehk ca 250 eurot.

Mul üks küsimus LHV-le, Swed-le, SEBle jt

Kas teie fondid tohivad omavahel kaubelda, või tohite vaid otse avalikult turult osta ja müüa?

Kas teie fondid tohivad omavahel kaubelda, või tohite vaid otse avalikult turult osta ja müüa?

Ühistu raha on ikka ühistu omanike raha. Joel, muidugi tuleb fondi tingimustest kinni pidada ja nagu ikka – kui peaks ette tulema fondivalitsejast sõltumatuid kõrvalekaldeid, tasub sellest teavitada järelvalvajat. Mida täpselt Swed testis, seda on parem nendelt otse küsida.

Enne kui neid kritiseerima asud: sa võibolla märkasid, et LHV näiteks ei suutnud jälle õigeaegselt uusi Tuleva fonde oma süsteemi üles saada. Parem oleks, kui pangad oleksid uute tegijate turuletulekuks ilusti valmis ja järgiksid täpselt seadust, aga kui ei olnud, mis teha. Mina isiklikult usun, et nii Swed kui LHV andsid kiireks reageerimiseks oma parima.

Me liikmetele oli kõige tähtsam, et oleks võimalus tuua oma pensionivara uude, Eesti soodsaimasse fondi enne 31. märtsi tähtaega. Puhtalt nelja kuu teenustasu vahena hoiavad näiteks LHV L-st või XL-st üle tulnud inimesed hea restoraniõhtusöögi raha kokku.

Enne kui neid kritiseerima asud: sa võibolla märkasid, et LHV näiteks ei suutnud jälle õigeaegselt uusi Tuleva fonde oma süsteemi üles saada. Parem oleks, kui pangad oleksid uute tegijate turuletulekuks ilusti valmis ja järgiksid täpselt seadust, aga kui ei olnud, mis teha. Mina isiklikult usun, et nii Swed kui LHV andsid kiireks reageerimiseks oma parima.

Me liikmetele oli kõige tähtsam, et oleks võimalus tuua oma pensionivara uude, Eesti soodsaimasse fondi enne 31. märtsi tähtaega. Puhtalt nelja kuu teenustasu vahena hoiavad näiteks LHV L-st või XL-st üle tulnud inimesed hea restoraniõhtusöögi raha kokku.