See mis toimub Tulevaga (www.tuleva.ee) hakkab aina rohkem sarnanema LHV IPO-ga, tundub mulle. Võrreldes investeerimine LHV aktsiasse on investeerimine Tuleva algkapitalisse seotud hulk eeliste ja ebaeelistega, mille kohta oleks ehk sobiv siin foorumis arutleda.

Minu arusaamise järgi näiteks:

Eelised:

Investeerimine algkapitalisse sisuliselt P/B=1 (LHV oli vist kuskil 2)

Ettevõte (vähemalt hetkel) veel kiiremini kasvav

Pensioniäri stabiilsem kui pangandusäri

Hea äriidee, ehk olla odavalternatiiv pensioniturul

Nagu LHVs kompetentsed inimesed

Ebaeelised:

Ebaselge olukord administratiivkuludega. Väidetavalt juhatus praegu midagi ei teeni, aga plaanis tundub olevat seda muuta.

Suurus: nii kaua kui Tuleva on väike on paratamatult raske kuludega konkureerida.

Investeeritav summa piiratud

Pensioniraha haldamise kavandatav kulumäär 0,55% ok väikse fondi puhul, aga miks mitte veel agressiivsem eesmärk tulevikus kui fond(id) on suurem(ad)

100 EUR liikmetasu, mille vastu peaks minu arust saama boonus, aga ebaselge täpsemalt

ja veel, ja veel, ja veel - palun arutlege! ![]()

Olgu ka tsiteeritud Tuleva dokumendist:

"Nimetatud investeering ei ole investeering Väärtpaberituru seaduse mõttes"

Ma pole aga pädev selles osas hinnata kuidas riskid erinevad börsifirmade riskidega.

"Nimetatud investeering ei ole investeering Väärtpaberituru seaduse mõttes"

Ma pole aga pädev selles osas hinnata kuidas riskid erinevad börsifirmade riskidega.

Üldiselt võib muidugi ka küsida, kas Tuleva pikaajaline eesmärk on maksimeerida kasumit, ja kui ei, missugust kasumit siis tahetakse...

disclaimer: ma pole päris nende ärimudelist aru saanud

Mina olen asjast nii aru saanud et see 100 EUR on puhas käimatõmbamise kulu, millega pead arvestama kui soovid saada osanikuks. Osanikuks saab n*1000 EUR algkapitaliks sissemaksega ja hilisem häälte hulk ei sõltu n väärtusest.

Algkapitaliks on vaja 3MEUR kokku saada, sest muidu ei saa fondi regada ja hiljem investeeritakse see algkapital samadel alustel pensioniosakute sissemaksetega. Hetkel on plaanitud investeerida Vanquardi indeksfondi (aga osanikud saavad häälteenaumsel seda muuta).

Kogu selle ettevõtmise võlu peaks olema meelitada enda juurde inimeste pensionimaksed, lubades väiksemaid halduskulusid võrreldes tänaste fondidega. Piisab kui mõni olemasolev fondivalitseja teeb ka endale olemasolevate juurde indeksfondi ja siis on Tuleva supp juba lahjem

Algkapitaliks on vaja 3MEUR kokku saada, sest muidu ei saa fondi regada ja hiljem investeeritakse see algkapital samadel alustel pensioniosakute sissemaksetega. Hetkel on plaanitud investeerida Vanquardi indeksfondi (aga osanikud saavad häälteenaumsel seda muuta).

Kogu selle ettevõtmise võlu peaks olema meelitada enda juurde inimeste pensionimaksed, lubades väiksemaid halduskulusid võrreldes tänaste fondidega. Piisab kui mõni olemasolev fondivalitseja teeb ka endale olemasolevate juurde indeksfondi ja siis on Tuleva supp juba lahjem

Ise olen huvipärast sees

kalevk

Ma ei saa siis aru miks neil peab olema (mu arust) kolm huvigruppi: 1) pensionisäästjad, 2) liikmed, 3) investorid. Kergem oleks lihtsalt ühendada liikmete ja investorite huvi ja võtta X% investeeritavast summast kulude katteks, tundub mulle. Piisavalt raske on tasakaalustada investorite ja säästjate huvid, ehk otsustada kui madalad tasud peaksid olema. Hea küll 10 000 EUR investor vaatab 100 EUR nagu teenustasu, aga raskem motiveerida kedagi vaid 100 EUR sisse maksta natuke ebamäärase boonuse vastu. Siiamaani tundub mulle ka, et kapital koguneb neil kiiremini kui liikmed.

Aga, et asi võib muutuda suureks, seda ma usun, ja kui neil oleks 100 000 säästjat paari aasta pärast, siis on tõenäoliselt kõik rõõmsad niikuinii. Suurim kasu on Eestile üldse.Ilmselt konkurendid peavad siis ka tegutsema, ja LHV ongi juba indeksfondi loomisest informeerinud.

Ma ei saa siis aru miks neil peab olema (mu arust) kolm huvigruppi: 1) pensionisäästjad, 2) liikmed, 3) investorid. Kergem oleks lihtsalt ühendada liikmete ja investorite huvi ja võtta X% investeeritavast summast kulude katteks, tundub mulle. Piisavalt raske on tasakaalustada investorite ja säästjate huvid, ehk otsustada kui madalad tasud peaksid olema. Hea küll 10 000 EUR investor vaatab 100 EUR nagu teenustasu, aga raskem motiveerida kedagi vaid 100 EUR sisse maksta natuke ebamäärase boonuse vastu. Siiamaani tundub mulle ka, et kapital koguneb neil kiiremini kui liikmed.

Aga, et asi võib muutuda suureks, seda ma usun, ja kui neil oleks 100 000 säästjat paari aasta pärast, siis on tõenäoliselt kõik rõõmsad niikuinii. Suurim kasu on Eestile üldse.Ilmselt konkurendid peavad siis ka tegutsema, ja LHV ongi juba indeksfondi loomisest informeerinud.

stefan, võib-olla Te pole veel kursis aga LHV plaanib oma indeksfondidel põhineva pensionifondiga välja tulla sel sügisel. https://fp.lhv.ee/news/5021188

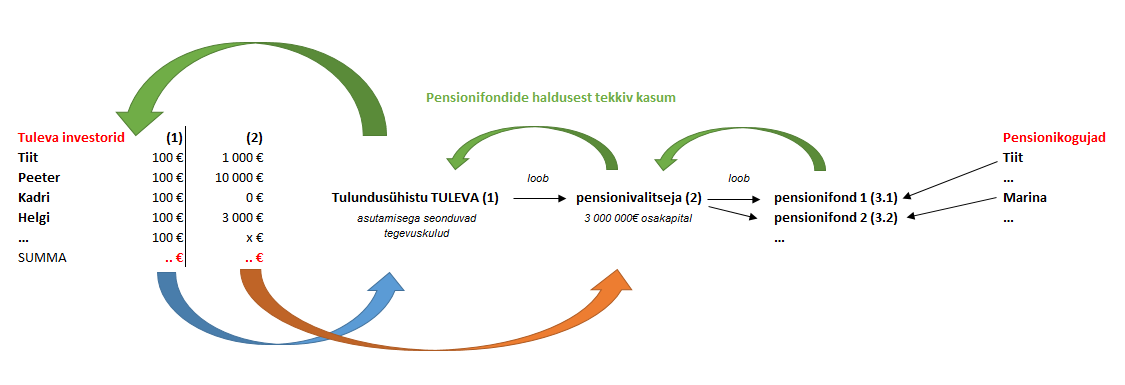

Tegin kunagi ühe pildikese Excelis (jah), et pisut selgitada enda (ja teiste jaoks) Tuleva rahastamist ja loogikat. Mina sain toona Tulevast aru nii (kuna jagasin pilti ka Facebookis ning Tuleva võttis ühendust, et pilti kasutada, siis arvan, et väga mööda ei pannud):

Klikka siia, et näha suuremalt.

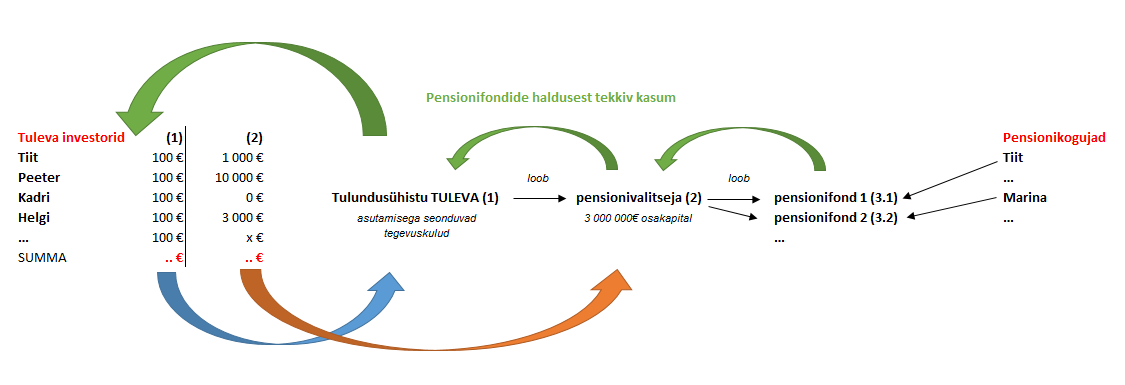

Klikka siia, et näha suuremalt.

Sander Pikkel

Loe viimane lause enne su kommentaari ;-)

Ma üritan siin aga nüüd selguse saada, kas Tuleva on LHV Varahalduse otsene konkurent lihtsalt ühistuvormis "maskeeritud", või kas on põhimõttelised vahed. Tegelikult arvan, et on hea nii kui naa. Aga Tuleva peab olema läbipaistev kuidas võimalike huvidekonfliktidega tegeldakse. LHV algatus indeksfondiga on muidugi suurepärane uudis, nii kui naa.

Loe viimane lause enne su kommentaari ;-)

Ma üritan siin aga nüüd selguse saada, kas Tuleva on LHV Varahalduse otsene konkurent lihtsalt ühistuvormis "maskeeritud", või kas on põhimõttelised vahed. Tegelikult arvan, et on hea nii kui naa. Aga Tuleva peab olema läbipaistev kuidas võimalike huvidekonfliktidega tegeldakse. LHV algatus indeksfondiga on muidugi suurepärane uudis, nii kui naa.

(->nii või naa)

Hetkel, nende veebilehe järgi, on siis Tuleval laias laastus 1 500 liiget ja 1,5 MEUR kapitali. 1 500 liiget tähendab, et on juba 150 000 EUR kogutud liikmemakse, ehk "kuludeks". Proportsionaalselt on siis nii, et suurinvestorid (10 000 EUR) maksavad väga väike osa nendest kuludest, null-investorist liikmete raha läheb aga sisuliselt otse kuludesse, kui ma olen õigesti aru saanud. Lisandub küll ebamäärane boonus.

Hetkel, nende veebilehe järgi, on siis Tuleval laias laastus 1 500 liiget ja 1,5 MEUR kapitali. 1 500 liiget tähendab, et on juba 150 000 EUR kogutud liikmemakse, ehk "kuludeks". Proportsionaalselt on siis nii, et suurinvestorid (10 000 EUR) maksavad väga väike osa nendest kuludest, null-investorist liikmete raha läheb aga sisuliselt otse kuludesse, kui ma olen õigesti aru saanud. Lisandub küll ebamäärane boonus.

Kahtlustan, et kui oleks kohe küsitud n*1000 visooni eest, siis poleks eriti panustajaid. Aga algselt eimillegi peale 100 küsida koos lubadusega välja töötada fondi loomiseks ja investeerimiseks vajalik dokumentatsion, siis osaleid tuligi nii palju kui nei tuli. Need kes maksid ainult 100 ja hiljem investoriks ei hakka on rohkem nagu "revolutsionäärid", kes väljendasid oma pahameelt seniste fondivalitsejate tasude teemal ;)

No 100 euri maksad sa selle eest, et olla võimeline asjade kulgu suunama kuna tulevikus on kõigil liikmetel võrdsed alused hääletamises ja ühistu suuna valimisel. Tuues ainult oma fondi osakud üle ja olles mitte liige, oled nagu iga teise fondi puhul, lihtsalt kaasa loksuja, kuid kelle kasu on lihtne pensionifond ning mõistlikud kulud, mis sellega kaasnevad. Samas ilma nende 100 euri panustajateta ei pruugiks kümnete või sadade tuhandete inimeste pensionikogumine olla tulevikus parematel tingimustel..

Kapitali panustajad siis saavad osa ka võimalikust tulust, mis tekib haldustasudelt.

Mis puutub LHV käiku ka indeksfondid luua, siis see saab huvitav kaasus olema.. Kui palju suudavad nad nn aktiivselt juhitavate fondidega paremat tootlust näidata, et oma kõrgemaid tasusid õigustada.. Väga riskantne käik on teha kõrvale madalate kuludega indeksfondid..

Kapitali panustajad siis saavad osa ka võimalikust tulust, mis tekib haldustasudelt.

Mis puutub LHV käiku ka indeksfondid luua, siis see saab huvitav kaasus olema.. Kui palju suudavad nad nn aktiivselt juhitavate fondidega paremat tootlust näidata, et oma kõrgemaid tasusid õigustada.. Väga riskantne käik on teha kõrvale madalate kuludega indeksfondid..

Tõnu siin. Suur tänu, Stefan, ja samuti KalevK, TauriA ja Smith! Tänu sellistele aruteludele saan ise järjest paremini aru, mis on inimeste jaoks oluline ja millest me pole veel suutnud rääkida nii, et selle kohta selgus jõuaks asutajate peadest ka tulevaste liikmeteni.

Kalev, Tauri ja Smith on juba mõnedele Stefani küsimustele vastanud. Võtan omalt poolt ette punktid, kus Stefanil küsimused tekkisid:

ADMINISTRATIIVKULUD (Stefan: ebaselge olukord administratiivkuludega. Väidetavalt juhatus praegu midagi ei teeni, aga plaanis tundub olevat seda muuta)

Nõukogu ja juhatus täna tasu ei saa. Oleme teinud nõukogule ettepaneku, et neli juhatuse liiget saavad tasu panusena Tuleva pensionikapitali igaüks 33 500 eurot, kui

- Tulevaga on liitunud üle 3000 inimese ja

- Tuleva fondivalitseja on jõudnud tegevuskasumisse.

See on kapitali panustamise tingimustes kirjas ka.

Tuleva fondivalitseja palgale tulevad äriplaani järgi kaks inimest, brutopalgaga 1500 eurot kuus. Fondivalitseja AS-i registreerime sügisel ja käivitusperioodil on need kaks inimest tänasest ühistu juhatusest (üks olen mina). Ka selle ettepaneku peab kinnitama nõukogu - see on ka järgmise koosoleku päevakorras.

Pikas plaanis:

1. Tuleva fondivalitseja peamised kulugrupid on tööjõukulud (sh palgad ja kontorikulud), FI- ja muud regulatiivsed kulud ning depoopangatasud. Indeksipõhine eesmärk võimaldab hoida need kulud madalal - ma ei näe, miks peaksid admin-kulud oluliselt kasvama.

2. Tuleva ühistul on täna ja tulevikus üldjoontes kolm suuremat kulugruppi: juhatuse liikmete palgad, IT-kulud ning liikmeskonna ehituse ja liikmesuhtlusega seotud kulud. Ühistu eelarve kaetakse täna ja tulevikus liikmetasudest, selle kinnitab liikmete poolt valitud nõukogu. Ühistu juhatuse põhiülesanded on liikmeskonna ehitus, suhtlus liikmetega ja liikmete huvides uute investeerimistoodete arendus. Mõistlik oleks juhatuse liikmeid motiveerida nende ülesannete edukaks täitmiseks - milline on selleks parim viis, on liikmetele ja nõukogule arutada ja otsustada. Mina ei usu seitsmekohaliste boonuste vajalikusesse heade tegijate motiveerimiseks ja see seisukoht peegeldub täna ja tulevikus ka minu ettepanekutes nõukogule.

Kalev, Tauri ja Smith on juba mõnedele Stefani küsimustele vastanud. Võtan omalt poolt ette punktid, kus Stefanil küsimused tekkisid:

ADMINISTRATIIVKULUD (Stefan: ebaselge olukord administratiivkuludega. Väidetavalt juhatus praegu midagi ei teeni, aga plaanis tundub olevat seda muuta)

Nõukogu ja juhatus täna tasu ei saa. Oleme teinud nõukogule ettepaneku, et neli juhatuse liiget saavad tasu panusena Tuleva pensionikapitali igaüks 33 500 eurot, kui

- Tulevaga on liitunud üle 3000 inimese ja

- Tuleva fondivalitseja on jõudnud tegevuskasumisse.

See on kapitali panustamise tingimustes kirjas ka.

Tuleva fondivalitseja palgale tulevad äriplaani järgi kaks inimest, brutopalgaga 1500 eurot kuus. Fondivalitseja AS-i registreerime sügisel ja käivitusperioodil on need kaks inimest tänasest ühistu juhatusest (üks olen mina). Ka selle ettepaneku peab kinnitama nõukogu - see on ka järgmise koosoleku päevakorras.

Pikas plaanis:

1. Tuleva fondivalitseja peamised kulugrupid on tööjõukulud (sh palgad ja kontorikulud), FI- ja muud regulatiivsed kulud ning depoopangatasud. Indeksipõhine eesmärk võimaldab hoida need kulud madalal - ma ei näe, miks peaksid admin-kulud oluliselt kasvama.

2. Tuleva ühistul on täna ja tulevikus üldjoontes kolm suuremat kulugruppi: juhatuse liikmete palgad, IT-kulud ning liikmeskonna ehituse ja liikmesuhtlusega seotud kulud. Ühistu eelarve kaetakse täna ja tulevikus liikmetasudest, selle kinnitab liikmete poolt valitud nõukogu. Ühistu juhatuse põhiülesanded on liikmeskonna ehitus, suhtlus liikmetega ja liikmete huvides uute investeerimistoodete arendus. Mõistlik oleks juhatuse liikmeid motiveerida nende ülesannete edukaks täitmiseks - milline on selleks parim viis, on liikmetele ja nõukogule arutada ja otsustada. Mina ei usu seitsmekohaliste boonuste vajalikusesse heade tegijate motiveerimiseks ja see seisukoht peegeldub täna ja tulevikus ka minu ettepanekutes nõukogule.

SUURUS (Stefan: nii kaua kui Tuleva on väike, on paratamatult raske kuludega konkureerida)

Siin tooksin välja kaks asja.

1. Oleme arvestanud, et 0,55% teenustasu juures peaks fondivalitseja nullkasumisse jõudma, kui fondis on 3000 inimese II samba pensionivarad (see kõigub siia-sinna sõltuvalt sellest, mis on nende inimeste Tuleva fondi toodud pensionivara suurus). Enne plussi jõudmist katame vajadusel fondivalitseja tegevuskahjumi liitumistasudest nagu äriplaan ette näeb. Surve kulude kontrolliks on tegelikult väga hea: see sunnib valima, millega fondivalitseja tegeleb ja tegutsema kuluefektiivselt. Me ei ehita organisatsiooni midagi sellist, mille vajalikkus on küsitav.

2. Investeerimismaailmas saame mastaabisäästust rääkida alates triljonitest - kahjuks ühelgi Eesti turuosalisel siin eelist pole. Selle pärast me ei ostagi ise aktsiaid, vaid kasutame maailma suurimate fondivalitsejate indeksifonde.

INVESTEERITAV SUMMA PIIRATUD

Jah. Algkapitali panuse ülemmäär on 10 000 eurot. Tuleva II samba fondidesse investeeritav summa on piiratud seadusega. Järgmise sammuna on plaanis III samba fond, kuhu võib investeerida nii palju kui soovid (täna kehtiva seaduse järgi saab tulumaksu tagasi summalt, mis on kuni 15% palgast).

KULUMÄÄRA LANGUS (Stefan: Pensioniraha haldamise kavandatav kulumäär 0,55% on ok väikse fondi puhul, aga miks mitte veel agressiivsem eesmärk tulevikus kui fondid on suuremad?)

Nõus. Äriplaan näeb ette teenutasu alandamist alates viiendast tegevusaastast. See on Tuleva nõukogu otsus ja sõltub eelkõige fondide mahust. Nõukogu valivad liikmed. Üks täpsustus selguse mõttes - Tuleva kogukulumääraks (s.t koos allfondide kuludega) arvestab äriplaan 0,65 (kui ma ei eksi, siis tänaste fondide keskmine peaks olema üle 1,5).

LIIKMETASU JA PENSIONIBOONUS (Stefan: 100 EUR liikmetasu, mille vastu peaks minu arust saama boonust, aga ebaselge täpsemalt)

Paar selgitust, mis peaks abiks olema:

1. Nagu Kalev juba täpsustas ka: liikmetasu on raha, mille inimesed panevad kokku, et ühistu käima läheks ja areneks. Usun ja loodan, et oleme tänastele ja tulevastele liikmetele seda selgelt öelnud - see sada eurot pole raha, mille eest sa midagi ostad. See on raha, millega sa aitad käivitada ühistu, mis töötab sinu huvides ja mille tasumisel sul tekib otsustusõigus ja lisaks õigus osaleda pensioniboonuse kaudu loodava fondivalitseja kasumi jaotamises.

2. Kõik liikmed, kes on toonud oma II samba Tuleva fondi, saavad lisaks investeerimistootlusele kord aastas pensioniboonust, mis on 0,05% iga liikme Tuleva fondis oleva pensionivara väärtusest. Kui liikmed ei otsusta seda raha välja võtta, saab pensioniboonus osaks fondivalitseja aktsiakapitalist ja hakkab teenima nii investeerimistootlust kui tegevuskasumit. Valem on paigas ja saadav tulu sõltub turgude tootlusest ja fondivalitseja edust.

PANUS ALGKAPITALI POLE VÄÄRTPABER (Stefan: Kuidas erinevad riskid võrreldes börsifirmade riskidega?)

Oluline erinevus: Tuleva liikmestaatuse ega panusega fondivalitseja kapitali ei saa kaubelda - panuse võib tagasi osta ainult ühistu. Algkapitali panus on pikaajaline rahapaigutus: esimese viie aasta jooksul kapitaliosa ega dividendide väljamaksmist ei ole. (va juhul kui algkapitali panuseid laekub üle 3 miljoni - sel juhul tagastatakse enam-makstud raha liikmetele proportsionaalselt nagu tingimustes kirjas). See on investorile oluline piirang, aga ka tagatis, mis välistab kapitalikontsentratsiooni.

Siin tooksin välja kaks asja.

1. Oleme arvestanud, et 0,55% teenustasu juures peaks fondivalitseja nullkasumisse jõudma, kui fondis on 3000 inimese II samba pensionivarad (see kõigub siia-sinna sõltuvalt sellest, mis on nende inimeste Tuleva fondi toodud pensionivara suurus). Enne plussi jõudmist katame vajadusel fondivalitseja tegevuskahjumi liitumistasudest nagu äriplaan ette näeb. Surve kulude kontrolliks on tegelikult väga hea: see sunnib valima, millega fondivalitseja tegeleb ja tegutsema kuluefektiivselt. Me ei ehita organisatsiooni midagi sellist, mille vajalikkus on küsitav.

2. Investeerimismaailmas saame mastaabisäästust rääkida alates triljonitest - kahjuks ühelgi Eesti turuosalisel siin eelist pole. Selle pärast me ei ostagi ise aktsiaid, vaid kasutame maailma suurimate fondivalitsejate indeksifonde.

INVESTEERITAV SUMMA PIIRATUD

Jah. Algkapitali panuse ülemmäär on 10 000 eurot. Tuleva II samba fondidesse investeeritav summa on piiratud seadusega. Järgmise sammuna on plaanis III samba fond, kuhu võib investeerida nii palju kui soovid (täna kehtiva seaduse järgi saab tulumaksu tagasi summalt, mis on kuni 15% palgast).

KULUMÄÄRA LANGUS (Stefan: Pensioniraha haldamise kavandatav kulumäär 0,55% on ok väikse fondi puhul, aga miks mitte veel agressiivsem eesmärk tulevikus kui fondid on suuremad?)

Nõus. Äriplaan näeb ette teenutasu alandamist alates viiendast tegevusaastast. See on Tuleva nõukogu otsus ja sõltub eelkõige fondide mahust. Nõukogu valivad liikmed. Üks täpsustus selguse mõttes - Tuleva kogukulumääraks (s.t koos allfondide kuludega) arvestab äriplaan 0,65 (kui ma ei eksi, siis tänaste fondide keskmine peaks olema üle 1,5).

LIIKMETASU JA PENSIONIBOONUS (Stefan: 100 EUR liikmetasu, mille vastu peaks minu arust saama boonust, aga ebaselge täpsemalt)

Paar selgitust, mis peaks abiks olema:

1. Nagu Kalev juba täpsustas ka: liikmetasu on raha, mille inimesed panevad kokku, et ühistu käima läheks ja areneks. Usun ja loodan, et oleme tänastele ja tulevastele liikmetele seda selgelt öelnud - see sada eurot pole raha, mille eest sa midagi ostad. See on raha, millega sa aitad käivitada ühistu, mis töötab sinu huvides ja mille tasumisel sul tekib otsustusõigus ja lisaks õigus osaleda pensioniboonuse kaudu loodava fondivalitseja kasumi jaotamises.

2. Kõik liikmed, kes on toonud oma II samba Tuleva fondi, saavad lisaks investeerimistootlusele kord aastas pensioniboonust, mis on 0,05% iga liikme Tuleva fondis oleva pensionivara väärtusest. Kui liikmed ei otsusta seda raha välja võtta, saab pensioniboonus osaks fondivalitseja aktsiakapitalist ja hakkab teenima nii investeerimistootlust kui tegevuskasumit. Valem on paigas ja saadav tulu sõltub turgude tootlusest ja fondivalitseja edust.

PANUS ALGKAPITALI POLE VÄÄRTPABER (Stefan: Kuidas erinevad riskid võrreldes börsifirmade riskidega?)

Oluline erinevus: Tuleva liikmestaatuse ega panusega fondivalitseja kapitali ei saa kaubelda - panuse võib tagasi osta ainult ühistu. Algkapitali panus on pikaajaline rahapaigutus: esimese viie aasta jooksul kapitaliosa ega dividendide väljamaksmist ei ole. (va juhul kui algkapitali panuseid laekub üle 3 miljoni - sel juhul tagastatakse enam-makstud raha liikmetele proportsionaalselt nagu tingimustes kirjas). See on investorile oluline piirang, aga ka tagatis, mis välistab kapitalikontsentratsiooni.

TULEVA PIKAAJALINE EESMÄRK (Stefan: kas Tuleva pikaajaline eesmärk on maksimeerida kasumit?)

Tuleva pikaajaline eesmärk on maksimeerida liikmete pensionivara. Võib ju lihtsustatult võrrelda, et kui panga eesmärk on teenida kapitaliinvestoritele kasumit ja inimeste rahulolu on pikas plaanis kasumi teenimiseks vajalik eeldus, siis Tuleva puhul on eesmärk maksimeerida inimeste vara ja kapitaliinvestorite rahulolu on selleks vajalik eeldus.

HUVIDE TASAKAALUSTAMINE (Stefan: kas pole raske tasakaalustada kolme erineva huvigrupi: pensionikogujate, liikmete ja investorite huvisid?)

Ühistul on tegelikult ikkagi üks huvigrupp: pensionikogujad. Inimestel, kes toovad oma pensionivara Tuleva fondi, on majanduslikult mõistlik ka liikmeks astuda, kuigi see pole iseenesest kohustuslik. Kui liige osaleb lisaks algkapitalis, suurendab see tema potentsiaalset tulu. Võrdne hääleõigus on kõigil liikmetel sõltumata algkapitali panusest ja selle pärast on tõenäoline, et tegevuskasum ei kasva lõpmatult, vaid pigem hakatakse pärast viiendat tegevusaastat langetama tasusid. Sellega on kapitali panustajad arvestanud ja ka selle arvestusega on panus algkapitali minu meelest pikaajalise rahapaigutusena hea oodatava tulu ja riski suhtega. See sõltub muidugi turgude käekäigust ja otsuse teeb iga investor ise oma alternatiive kaaludes.

Kogu Tuleva ühistu põhikiri ja kapitali panustamise tingimused on loodud ja põhjalikult läbi mõeldud selle eesmärgiga, et huvid oleks tasakaalus ja sellist tavalist nullsumma-mängu investorite ja klientide vahel ei tekiks. Ma usun, et see ka õnnestus. Aga nõrkuste otsimine on tänuväärne - kui neid leidub, saab üldkoosolek vajadusel põhikirja täpsustada.

Kindlasti on oluline nii liikmeks astumist kui ka kapitalipanust kaaludes teadvustada, et ühistuvorm pole maskeering ega turundustrikk, vaid põhimõtteline erinevus (vt eesmärk). Minu meelest enamiku inimeste jaoks positiivne erinevus, aga see oleneb ootustest.

Ühistu liikmeks astudes tulevad inimesed sisuliselt kokku, et täna ja tulevikus otsustada, milliseid pikaajalise säästmise/ investeerimistooteid nad saavad endale ise kaasaegseid tehnoloogiaid kasutades kasulikumalt teha kui pangad suudavad pakkuda.

Tuleva pikaajaline eesmärk on maksimeerida liikmete pensionivara. Võib ju lihtsustatult võrrelda, et kui panga eesmärk on teenida kapitaliinvestoritele kasumit ja inimeste rahulolu on pikas plaanis kasumi teenimiseks vajalik eeldus, siis Tuleva puhul on eesmärk maksimeerida inimeste vara ja kapitaliinvestorite rahulolu on selleks vajalik eeldus.

HUVIDE TASAKAALUSTAMINE (Stefan: kas pole raske tasakaalustada kolme erineva huvigrupi: pensionikogujate, liikmete ja investorite huvisid?)

Ühistul on tegelikult ikkagi üks huvigrupp: pensionikogujad. Inimestel, kes toovad oma pensionivara Tuleva fondi, on majanduslikult mõistlik ka liikmeks astuda, kuigi see pole iseenesest kohustuslik. Kui liige osaleb lisaks algkapitalis, suurendab see tema potentsiaalset tulu. Võrdne hääleõigus on kõigil liikmetel sõltumata algkapitali panusest ja selle pärast on tõenäoline, et tegevuskasum ei kasva lõpmatult, vaid pigem hakatakse pärast viiendat tegevusaastat langetama tasusid. Sellega on kapitali panustajad arvestanud ja ka selle arvestusega on panus algkapitali minu meelest pikaajalise rahapaigutusena hea oodatava tulu ja riski suhtega. See sõltub muidugi turgude käekäigust ja otsuse teeb iga investor ise oma alternatiive kaaludes.

Kogu Tuleva ühistu põhikiri ja kapitali panustamise tingimused on loodud ja põhjalikult läbi mõeldud selle eesmärgiga, et huvid oleks tasakaalus ja sellist tavalist nullsumma-mängu investorite ja klientide vahel ei tekiks. Ma usun, et see ka õnnestus. Aga nõrkuste otsimine on tänuväärne - kui neid leidub, saab üldkoosolek vajadusel põhikirja täpsustada.

Kindlasti on oluline nii liikmeks astumist kui ka kapitalipanust kaaludes teadvustada, et ühistuvorm pole maskeering ega turundustrikk, vaid põhimõtteline erinevus (vt eesmärk). Minu meelest enamiku inimeste jaoks positiivne erinevus, aga see oleneb ootustest.

Ühistu liikmeks astudes tulevad inimesed sisuliselt kokku, et täna ja tulevikus otsustada, milliseid pikaajalise säästmise/ investeerimistooteid nad saavad endale ise kaasaegseid tehnoloogiaid kasutades kasulikumalt teha kui pangad suudavad pakkuda.

tonup

Nõukogu ja juhatus täna tasu ei saa. Oleme teinud nõukogule ettepaneku, et neli juhatuse liiget saavad tasu panusena Tuleva pensionikapitali igaüks 33 500 eurot, kui

- Tulevaga on liitunud üle 3000 inimese ja

- Tuleva fondivalitseja on jõudnud tegevuskasumisse.

Selliseid ühekordseid suuri tasusid pole minu meelest kõige targem valik, kui soov on kaasata palju tavalisi inimesi. Liituja ei taha, et tema 100 EURst läheb 50 EUR otse preemiaks juhatusele selleks, et ta on liitunud. Maksku parem väike raha juhatusele alguses, ja kui fondid ja mahud on kasvanud, siis vastavalt rohkem. Ma ei hinda alla seda fantastilist tööd mis on tehtud, aga suurte preemiumitega võib riskida seda rahva toetust, mis on absoluutselt esmaprioriteediks, minu arusaamisel.

Nõus - suuri preemiaid ma samuti ei poolda ja mingit “netoklientide” värbamise eest tasu veel vähem. Lahendus: optsioonilepingule sarnanev ettepanek juhatuse töö tasustamiseks lähtubki sellest, et enne kui fondid on tööle hakanud, kasvanud ja jõudnud tegevuskasumisse, ei ole mõistlik liikmete panustatud rahast sentigi juhatusele välja maksta. Liikmed saavad küll tagasisidet andes, selgitustööd tehes ja teisi liikmeid kutsudes projekti õnnestumisele kaasa aidata, aga suurem roll on siin juhatusel ja selle pärast on risk ka suuremas osas juhatuse õlul (liikmed riskivad 100 euroga, iga juhatuse liige 33 500 euroga).

Kui fondid ei käivitu, siis ühistu juhatus tasu ei saa - sõltumata sellest, kui palju liikmeid on. Kompensatsioon pole preemia liitujate eest, vaid edukustasu, mille Tuleva juhatuse liikmed saavad rohkem kui aasta vältel tehtud töö eest, juhul kui fondivalitseja on püsti pandud ja edukalt töötab. 3000 liiget on siin lihtsalt eelduseks.

Kui fondid ei käivitu, siis ühistu juhatus tasu ei saa - sõltumata sellest, kui palju liikmeid on. Kompensatsioon pole preemia liitujate eest, vaid edukustasu, mille Tuleva juhatuse liikmed saavad rohkem kui aasta vältel tehtud töö eest, juhul kui fondivalitseja on püsti pandud ja edukalt töötab. 3000 liiget on siin lihtsalt eelduseks.

tonup

Võrdne hääleõigus on kõigil liikmetel sõltumata algkapitali panusest ja selle pärast on tõenäoline, et tegevuskasum ei kasva lõpmatult, vaid pigem hakatakse pärast viiendat tegevusaastat langetama tasusid.

Ok, see on oluline punkt. Siis on hoopis liikmed eelisseisus investorite vastu. Kasum võib jääda nulliks, ja kogu tootlus läheb pensionikogujatele, kui liikmed seda tahavad, ja eks nad seda tahavad?

Siis tekib mul tunne, et investeerimine algkapitalisse on võrdne investeerimisega fondidesse (miinus kulusid). Ehk investor kes "tahab rikkaks saada", ta pigem ostab LHV aktsia P/B 2-ga kui investeerib Tuleva algkapitalisse P/B 1-ga.

Ja siis on muidugi Tuleva kõva konkurent LHV-le pensionikogujate silmis. Aga juhatuse tasustamine jääb probleemiks, minu meelest.

[quote=stefan]

kas arvad, et inimesed peaks tasuta tööd tegema? Oled ise selleks valmis?

tonup

Aga juhatuse tasustamine jääb probleemiks, minu meelest.

kas arvad, et inimesed peaks tasuta tööd tegema? Oled ise selleks valmis?