SolarEdge trading halted, news pending

"ymeramees"

SolarEdge trading halted, news pending

Hoiatus ei tähendanud ühe kvartali auku:

SolarEdge sees Q4 revenue $300M-$350M, consensus $718.73M

SEDG hoiatab.

ENPH annab numbrid ja guido.

SEDG annab guido.

ENPH kukub?

Nädal inverter long või on see turg ikka 101% moron?

ENPH annab numbrid ja guido.

SEDG annab guido.

ENPH kukub?

Nädal inverter long või on see turg ikka 101% moron?

GLJ Research lowered the firm's December 2024 price target on SolarEdge Technologies to $35.55 from $103.95 and keeps a Sell rating on the shares post the Q3 report. The firm believes the company's fair market value is "headed materially lower" over the next 6-to-12 months.

Nüüd, kus kuid aktsia on alla kukkunud, firma hoiatas ning nppd ka uue guido alla tõi, siis meie metemaatika....

GLJ Research lowered the firm's December 2024 price target on SolarEdge Technologies to $35.55 from $103.95 and keeps a Sell rating on the shares post the Q3 report. The firm believes the company's fair market value is "headed materially lower" over the next 6-to-12 months.

OMG, $35, sest me tegime tõeliselt analüüsi. Aga eile oli kõik korras, ausõna.

Nüüd, kus kuid aktsia on alla kukkunud, firma hoiatas ning nppd ka uue guido alla tõi, siis meie metemaatika....

GLJ Research lowered the firm's December 2024 price target on SolarEdge Technologies to $35.55 from $103.95 and keeps a Sell rating on the shares post the Q3 report. The firm believes the company's fair market value is "headed materially lower" over the next 6-to-12 months.

OMG, $35, sest me tegime tõeliselt analüüsi. Aga eile oli kõik korras, ausõna.

"ymeramees"

SEDG hoiatab.

ENPH annab numbrid ja guido.

SEDG annab guido.

ENPH kukub?

Nädal inverter long või on see turg ikka 101% moron?

Njah.

Ideede eest krediiti!

Ütle Ümera seda ka, kui õige aeg neid osta, viimati näppisin päikest kui JKS oli 12 tuuris ja SEDG seal 15 juures.

Kahtlustan, et päikeseenergia indeksiaktsias TAN ei saada langust enne pidama kui ollakse 20-30 dollari piirkonnas.

Paljud aktsiad tervel USA turul on COVID põhjadest (2020. aasta märtsis) kas läbi vajunud või ollakse sinna teel.

Enamik päikeseenergia investoreid on miinuses. Osteti ägedat lugu roheenergia tulevikust.

Lähimates kvartalites saab üha rohkem investoreid aru, et portfellist vastu vaatav ikaldus ei ole talutav.

Kahtlustan, et tolmu settimine päikeseenergia sektoris võib kesta mõnest kvartalist kuni paari-kolme aastani.

Selle käigus aetakse valuatsioonid taas ekstreemselt odavaks.

Eelmisel aastal sektorist väljumisel ei arvanud, et kunagi võiks tekkida taas võimalus siseneda samalt hinnatasemelt kui aastatel 2017-2018.

Ma olen täna päris kindel, et käesolev intresside tõstmise tsükkel toob lähiaastatel kaasa korraliku majanduskriisi. Seda enam, et tegu on kõigi aegade järsema intressitõusu tsükliga.

Odava raha ajastu sai läbi ja järjest enam inimesi ning ettevõtteid peavad kohanema säästvama elustiiliga.

Kinnisvara kui üks majanduse tugevamaid vedureid saab olema kõrgete intresside keskkonnas veskikiviks kaelas.

Nagu kombeks, lasevad keskpangad taas endale jalga ja mingi hetk võivad paanikas pidurile vajutada ja alustada agressiivse intresside langetamise kampaaniaga.

Lühiajalises plaanis on päikeseenergia sektoris langus väga kiire olnud ja ei välistaks üldse tugevamat põrget.

Kuid nii kaua kui pole laotud pinnast uuele pulliturule, jätavad igasugu põrked täiesti külmaks.

Sest mingid ettevõtted ei pruugigi seda langustsüklit üle elada. Mingid ettevõtted võidakse odava hinna juurest turult mineva viia. Seetõttu tasub arenguid jälgida kõrvalt kuni tekivad esimesed märgid, et turg on valmis nina ülespoole keerama.

Kukkuvatesse nugadesse investeerimine lõppeb sageli kapitalist lahti saamisega.

Pikas perspektiivis olen sektori tuleviku osas paduoptimist. Pärast loetud kvartaleid koondamisi ja kulude kärpimisi hakkavad käibed ja marginaalid taas ülespoole kerima. Fossiilenergia turg mille vallutamisega päikeseenergia tegeleb on üüratu. Päike on tasuta, selle vastu ei saa. Koos elektriautode tulekuga areneb hoogsalt ka akutehnoloogia ning see võimaldab leida veelgi rohkem kasutuskohti. Ülejäänud majandusest kiirem kasv on sektoris väga pikaks ajaks garanteeritud. Samuti see, et indeksiaktsia TAN tootlus saab olema järgmise 10 aasta jooksul pigem kõrgem kui turu keskmine (S&P 500) tootlus.

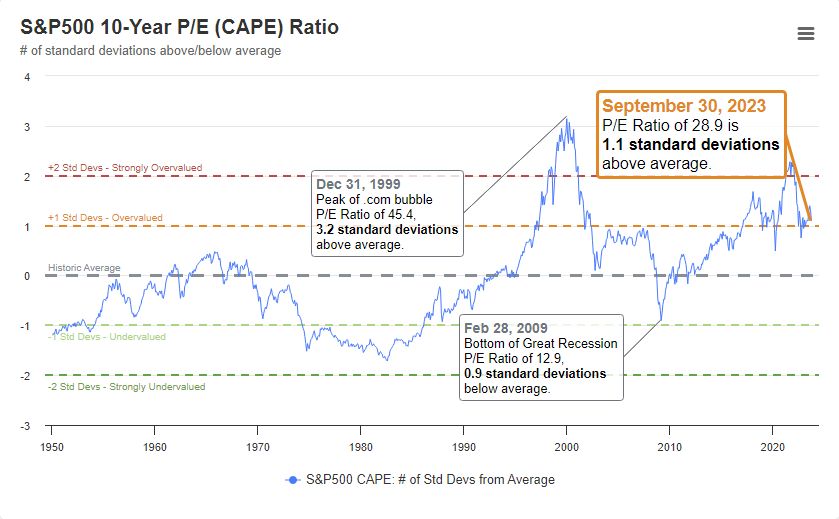

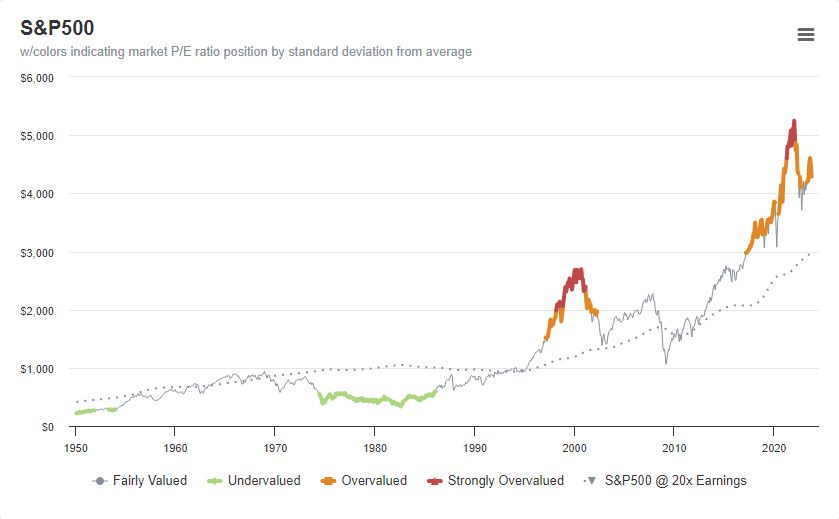

Jagan tuntud investori Stanley Druckenmilleri äsja välja käidud seisukohta, et 10 aasta pärast võiks S&P 500 indeks olla umbes samas kohas kus täna.

Kuna S&P 500 on sedavõrd ülehinnatud ja tuleviku tootluspotentsiaal pigem madal siis seda enam on oluline otsida võimalusi mis võimaldaksid kapitali kasvatada väljaspool peavoolu indekseid.

Graafikute allikas: https://www.currentmarketvaluation.com

Paljud aktsiad tervel USA turul on COVID põhjadest (2020. aasta märtsis) kas läbi vajunud või ollakse sinna teel.

Enamik päikeseenergia investoreid on miinuses. Osteti ägedat lugu roheenergia tulevikust.

Lähimates kvartalites saab üha rohkem investoreid aru, et portfellist vastu vaatav ikaldus ei ole talutav.

Kahtlustan, et tolmu settimine päikeseenergia sektoris võib kesta mõnest kvartalist kuni paari-kolme aastani.

Selle käigus aetakse valuatsioonid taas ekstreemselt odavaks.

Eelmisel aastal sektorist väljumisel ei arvanud, et kunagi võiks tekkida taas võimalus siseneda samalt hinnatasemelt kui aastatel 2017-2018.

Ma olen täna päris kindel, et käesolev intresside tõstmise tsükkel toob lähiaastatel kaasa korraliku majanduskriisi. Seda enam, et tegu on kõigi aegade järsema intressitõusu tsükliga.

Odava raha ajastu sai läbi ja järjest enam inimesi ning ettevõtteid peavad kohanema säästvama elustiiliga.

Kinnisvara kui üks majanduse tugevamaid vedureid saab olema kõrgete intresside keskkonnas veskikiviks kaelas.

Nagu kombeks, lasevad keskpangad taas endale jalga ja mingi hetk võivad paanikas pidurile vajutada ja alustada agressiivse intresside langetamise kampaaniaga.

Lühiajalises plaanis on päikeseenergia sektoris langus väga kiire olnud ja ei välistaks üldse tugevamat põrget.

Kuid nii kaua kui pole laotud pinnast uuele pulliturule, jätavad igasugu põrked täiesti külmaks.

Sest mingid ettevõtted ei pruugigi seda langustsüklit üle elada. Mingid ettevõtted võidakse odava hinna juurest turult mineva viia. Seetõttu tasub arenguid jälgida kõrvalt kuni tekivad esimesed märgid, et turg on valmis nina ülespoole keerama.

Kukkuvatesse nugadesse investeerimine lõppeb sageli kapitalist lahti saamisega.

Pikas perspektiivis olen sektori tuleviku osas paduoptimist. Pärast loetud kvartaleid koondamisi ja kulude kärpimisi hakkavad käibed ja marginaalid taas ülespoole kerima. Fossiilenergia turg mille vallutamisega päikeseenergia tegeleb on üüratu. Päike on tasuta, selle vastu ei saa. Koos elektriautode tulekuga areneb hoogsalt ka akutehnoloogia ning see võimaldab leida veelgi rohkem kasutuskohti. Ülejäänud majandusest kiirem kasv on sektoris väga pikaks ajaks garanteeritud. Samuti see, et indeksiaktsia TAN tootlus saab olema järgmise 10 aasta jooksul pigem kõrgem kui turu keskmine (S&P 500) tootlus.

Jagan tuntud investori Stanley Druckenmilleri äsja välja käidud seisukohta, et 10 aasta pärast võiks S&P 500 indeks olla umbes samas kohas kus täna.

Admitting he wasn't inspired by many short-term bets, Druckenmiller said he didn't believe long-term wagers would pay off either: "We have this belief in this country that stocks always go up over the longer term.

"I said a couple years ago, and I still believe it, I think the S&P was 4,500—it's about where it is now—that I thought the equity market would be in the same place in 10 years that it was then."

Kuna S&P 500 on sedavõrd ülehinnatud ja tuleviku tootluspotentsiaal pigem madal siis seda enam on oluline otsida võimalusi mis võimaldaksid kapitali kasvatada väljaspool peavoolu indekseid.

Graafikute allikas: https://www.currentmarketvaluation.com

Kas keegi Daqo New Energy Corp. (DQ) hetkel jälgib, et millal pööre võiks tulla?

Päris kõva säru saanud, hinnalt.

Päris kõva säru saanud, hinnalt.

RUN päris raju hüppe teinud eelmisel nädalal. Muidu solar suht üht jalga astunud terve aasta, pole see DQ ka erand olnud.

SPWR seis ei ole kiita (täna -25%).

"Mulder"

SPWR seis ei ole kiita (täna -25%).

Huvitav jah, aastaid vastu pidanud, aga nüüd siis sedasi.

"kindsigo""Mulder"

SPWR seis ei ole kiita (täna -25%).

Huvitav jah, aastaid vastu pidanud, aga nüüd siis sedasi.

-40%, vahepeal sai "nutetud", et 4 juures ei ostnud kui üle 6 lendas, täna enam ostma ei kipuks:D

DQ käis selle buumi läbi, kus ajutiselt polüsilikooni defitsiit oli ja ulme hinnad (2022 müük 4.6B, EBITDA 3B), vahepeal tuli tehaseid juurde ja kui praegust materjali turuhinda vaadata, siis pigem on ületootmine.

Ehk siis väga volatiilne asi, kuna päikesepaneelide tootmine pidevalt suureneb, aga ka tehaseid ehitatakse juurde, täpset päikesepaneelide tootmist ju paari aasta perspektiivis keegi ei tea. Kui mingi teiste sektoritega sarnane kasumimarginaal tulevikku arvestada ja Hiina/Uiguuride risk juurde, siis ei tundugi ülemäära odav. Heade asjaolude kokkulangemisel võib muidugi ka üles potentsiaali olla.

Ehk siis väga volatiilne asi, kuna päikesepaneelide tootmine pidevalt suureneb, aga ka tehaseid ehitatakse juurde, täpset päikesepaneelide tootmist ju paari aasta perspektiivis keegi ei tea. Kui mingi teiste sektoritega sarnane kasumimarginaal tulevikku arvestada ja Hiina/Uiguuride risk juurde, siis ei tundugi ülemäära odav. Heade asjaolude kokkulangemisel võib muidugi ka üles potentsiaali olla.

"Visahing"

Kas keegi Daqo New Energy Corp. (DQ) hetkel jälgib, et millal pööre võiks tulla?

Päris kõva säru saanud, hinnalt.

Mina jälgin. Veel suvel oli DQ mu suurim positsioon ja ahnusest ostsin siis ka ca. 37 USD-ga 30% juurde. Nii, et istun üsna tugevalt sees ja ainult pika kõrrega saan hingata. Keskm. 47 USD. Eelnevate postituste täiendmaiseks siiski mainin, et siiani näen tugevat potentsiaali, aga muidugi kogu häma mis Hiina riigis toimub paneb kogu teesis tugevalt kahtlema. Teine ( kõige uuem ) tehas ca. 100 000 MT poly tootmist asub neil siiski Inner Mongoolia "osariigis", Baotous. Seega ei saa väita, et ainult Uighuride rajoonist toodang tuleb. Selle tehase toodangu müüsid nad pikaajaliste lepingutega Hiina suurematele tootjatele minu arusaamist mööda maha, jah vastavalt müügihetkedel kehtivale turuhinnale. Hetkel teisel kolmandal kohal kogu toodangu mahust maailmas. Tongwei esimene ca. 300 000 MT-ga ja nemad siis ca. 200 ja isegi 240 potentsiaalse MT-ga jagavad teist kolmandat kohta ( nii umbes 15-20% kogu maailma toodangust ). Samas on nad üks kõige odavama omahinnaga tootja, tegelikult arvan, et kõige odavama ja suudavad valmistada ka kõrgema kvaliteediga N-Type polüsilikooni. Olen aru saanud, et tänu väga madalale polüsilikooni hetke hinnale on osad konkurendid uutest projektidest loobumas või edasi lükkamas. ( kuigi jah just tuli uudis, et Tongwei plaanib ka üsna suurt uut tootmist ). Ja kui vaadata konkurente väljaspool Hiinat, siis ega neil seal eriti lootust pole. Pluss on muidugi see, et tänu 2022 heale hinnale maksid nad praktiliselt kogu oma võla ära, mis tähendab, et vähemalt paberite järgi on firma võlavaba, mis minu silmis on väga suur eelis kui vaata konkurente. Ja nüüd on neil veel järgmisteks aastateks plaan, mill aega ei ole täpsustatud ( kahes osas, mõlemad ca. 1 mld USD-d investeeringut ), hakata ise endale toorainet tootma ning lisaks veel peaks lisanduma 100 000 MT polüsilikooni tootmisvõimsust. Q3 aruande järgi on on firmal rahajääk arvel 3,3 mld ja je hetke firma m-cap ca 2 mld. Justkui oleks potentsiaali, aga jah Hiina riik on loto investeerimise mõttes. Kui vaadata, et just määrati endine Hinna sõjalaevastiku juht kaitseministriks siis vägisi tundub, et mingi jama seal Hiina meres korraldatakse ja siis börsid kukuvad, rääkimata Hiina aktsiatest.

Sai loodud platvorm, kus koostame päikeseenergia aktsiate kohta põhjalikke analüüse ja teeme kvartaalseid ülevaateid. Esimese panime kokku First Solarist (kokku 29 lk), kaalutud hinnasihiks tuli 210$. Link lehele: https://solarequityintelligence.com/

Jube suur töö, aga palju sellest reaalselt kasu on. DCF on teoorias ilus asi, aga reaalselt on väga sõltuv sisendandmete kvaliteedist ("garbage in, garbage out"). Muudad kasvõi marginaalselt WACC-i või kasvumäära ja tulemus kohe teise seina äärde. Nt erinevate portaalide hinnagud First Solar'i intrinsic value'st:

- Valueinvesting: 60.14 $

- GuruFocus: 60.43 $

- Attainix: 63.40 $

- Solarequityintelligence: 210 $

- Alphaspread: 297.26 $

Ole siis tark ja saa aru, kellel õigus on.

- Valueinvesting: 60.14 $

- GuruFocus: 60.43 $

- Attainix: 63.40 $

- Solarequityintelligence: 210 $

- Alphaspread: 297.26 $

Ole siis tark ja saa aru, kellel õigus on.

Olen nõus, DCF pole kindlasti ideaalne, aga kui seda avatult teha, siis igaüks saab oma pilguga sisendid üle vaadata ja oma teadmiste järgi lõplikku tulemust hinnata. See, mis hind sealt lõpuks välja tuleb ei olegi sedavõrd väärtuslik kui see, milliste järeldustega sisenditeni jõutud on, pelgalt hinnasihte viskavad analüütikud igakuiselt välja.

Ei välista, et tulevikus arvestame lõplikusse hinnangusse sisse ka muid meetodeid, aga hetkel tundus DCF kõige optimaalsem. Kui target price's arvestada nt võrdlusettevõtete keskmiste suhtarvudega, siis tulevad teised probleemid. Keda valimisse võtta? Hiina tootjate riskid ja väljavaated erinevad FSLR omadest üsna palju.

Suhtarvude probleem on ka see, et mis aastat me siis võrdleme. FSLR puhul oleks nt ebaõiglane võtta 2023 aasta näitajad arvestades et neil on toodang pmst välja müüdud aastani 2026. Eks see börsiettevõtete hindamine olegi üks subjektiivne ja keeruline ülesanne :)

GuruFocus jms on oma targetid teinud kvantitatiivselt mineviku andmete põhjal ja st, et pole arvesse võetud ettevõtte kvalitatiivseid tegureid. Kui ei oleks infi, et FSLR on oma toodangu kõrgelt tasemelt mitu aastat ette maha müünud, siis võiks nende hind ilusti 60 doltsi kandis olla.

Ei välista, et tulevikus arvestame lõplikusse hinnangusse sisse ka muid meetodeid, aga hetkel tundus DCF kõige optimaalsem. Kui target price's arvestada nt võrdlusettevõtete keskmiste suhtarvudega, siis tulevad teised probleemid. Keda valimisse võtta? Hiina tootjate riskid ja väljavaated erinevad FSLR omadest üsna palju.

Suhtarvude probleem on ka see, et mis aastat me siis võrdleme. FSLR puhul oleks nt ebaõiglane võtta 2023 aasta näitajad arvestades et neil on toodang pmst välja müüdud aastani 2026. Eks see börsiettevõtete hindamine olegi üks subjektiivne ja keeruline ülesanne :)

GuruFocus jms on oma targetid teinud kvantitatiivselt mineviku andmete põhjal ja st, et pole arvesse võetud ettevõtte kvalitatiivseid tegureid. Kui ei oleks infi, et FSLR on oma toodangu kõrgelt tasemelt mitu aastat ette maha müünud, siis võiks nende hind ilusti 60 doltsi kandis olla.

"Snowball"

Suhtarvude probleem on ka see, et mis aastat me siis võrdleme. FSLR puhul oleks nt ebaõiglane võtta 2023 aasta näitajad arvestades et neil on toodang pmst välja müüdud aastani 2026. Eks see börsiettevõtete hindamine olegi üks subjektiivne ja keeruline ülesanne :)

Referentsiks sektori Forward PE Ratio mediaanväärtus?