võrreldes kuu taguse arutelu ja ajaga on MU tänaseks hoopis ca 10% kõrgemal ning PeeJee pole seganud.

SK Hynixi ja TXN värsked tulemused väljas ja midagi roosilist ei paista kuskilt.

Ometigi täna eelturul kõik semi-d panevad kenasti ülespoole. Kuna neis uudistes üllatusi polnud või on mingid muud tegurid, mida arvate?

Vähemalt Euroopa semid täna + STM tulemuste peale.

Intc

With the help of a NAND flash memory production ramp and higher sales of products featuring Intel's Optane next-gen memory, Intel's Non-Volatile Memory Solutions Group (NSG) saw revenue rise 25% to $1.11 billion (nearly even with consensus). However, with NAND prices having tumbled in recent months, NSG also posted a $19 million operating loss.

See MU aftega põrge on arusaamatu.., Cloud mis draivis kõrge kasumiga serverimälude müüki on korralikus languses ja nand toodab juba miinust..

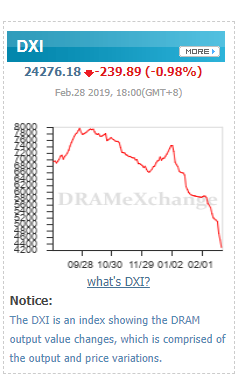

Räägitakse mingist tehnilisest langustrendi väljamurdest

With the help of a NAND flash memory production ramp and higher sales of products featuring Intel's Optane next-gen memory, Intel's Non-Volatile Memory Solutions Group (NSG) saw revenue rise 25% to $1.11 billion (nearly even with consensus). However, with NAND prices having tumbled in recent months, NSG also posted a $19 million operating loss.

See MU aftega põrge on arusaamatu.., Cloud mis draivis kõrge kasumiga serverimälude müüki on korralikus languses ja nand toodab juba miinust..

Räägitakse mingist tehnilisest langustrendi väljamurdest

loodetavasti annavad profid siia nüüd uuesti mõne vihje MU PE ja tsüklite teemadel, loeks huviga.

MU eilse AH põrke osas oli ka arvamus, et WDC ER aitas sellele kaasa - eks täna näis, mis suuna turg võtab.

MU eilse AH põrke osas oli ka arvamus, et WDC ER aitas sellele kaasa - eks täna näis, mis suuna turg võtab.

Semid sel aastal korralikult outperforminud. Palju õnne neile, kes alla book value long MU läksid. Viimati oldi vist alla book value, kui saadi kahjumit. Arvan, et kogu negatiivsus oli juba priced in. SK Hynix suurendas dividendi 50%, mis teeb tootluseks 2%. Kes seda teeks, kui oodatakse negatiivset EPS-i? WDC mainis, et 2019 H2 läheb asi paremaks. Kõik teised on varem sama maininud. Võib-olla jõudis nüüd arusaam ka turule. Inteli mõneti kehvemad tulemused selles valguses samuti ootuspärased. Samas oli varem juttu, et Intel ei suuda kogu nõudlust rahuldada, järelikult on yield probleemid. Siin võib ka AMD-l mingi roll olla. Kõik Intel Optanega seotud positiivsed arengud on head ka Micronile, sest nende 3D XPoint on praegu veel wild card.

Üldiselt on hinnalangus tehnoloogias normaalne nähtus. Koos hindadega langevad ka kulud, seega ASP langus ei tähenda automaatselt punast laternat. Kuigi seni on MU hind kõige paremini just DRAM spot hinda järginud. SSD on elastne ja madalamate hindadega müüakse rohkem kaupa. Hinnad peavad veelgi langema, et paremini HDD-ga konkureerida.

Üldiselt on hinnalangus tehnoloogias normaalne nähtus. Koos hindadega langevad ka kulud, seega ASP langus ei tähenda automaatselt punast laternat. Kuigi seni on MU hind kõige paremini just DRAM spot hinda järginud. SSD on elastne ja madalamate hindadega müüakse rohkem kaupa. Hinnad peavad veelgi langema, et paremini HDD-ga konkureerida.

MU viimasest põhjast umbes +50%. Huvitav oleks lugeda karude arvamusi selle kohta, kus Micron omadega parasjagu on. Kui $30 peal oli sell, siis nüüd $42 peal strong sell või on midagi vahepeal muutunud?

Ise pigem arvan, et see, mida kõik CEO-d on 2019 H2 kohta korrutanud, hakkab tasapisi realiseeruma ning katastroofi ja negatiivse EPS-i ootajad võivad ootama jäädagi.

Ise pigem arvan, et see, mida kõik CEO-d on 2019 H2 kohta korrutanud, hakkab tasapisi realiseeruma ning katastroofi ja negatiivse EPS-i ootajad võivad ootama jäädagi.

olevik

loodetavasti annavad profid siia nüüd uuesti mõne vihje MU PE ja tsüklite teemadel, loeks huviga.

MU eilse AH põrke osas oli ka arvamus, et WDC ER aitas sellele kaasa - eks täna näis, mis suuna turg võtab.

arvamuse asemel pandi mulle miinus, aga küllap siis arvamusliidritel on targemat teha, kui miskit jagada.

tänaseks kaupleb MU 42$ kandis, välismaa arvajad arvavad, et 2019H2 on ka MU jaoks juba helgem, plus sedaet tsüklilõpp ja uue parema algus võib tulla oodatust kiiremini, Aasia nõudlus taastub jne. Kas praegu on aeg pikaks või lühikeseks - eks keegi teine teab paremini.

P.S. Stockton jõudis siiski juba kommenteerida, aitäh!

Arvestades kogu DRAM inventoryt igal pool, tootjate/distride/klientide juures, MU ilmselt guideb alla iga kvartal see aasta. Mis see aktsiaga teeb, eks seda siis näha ole. Võrdluseks võiks vaadata, kuidas NAND tsükkel (näiteks WDC näitel) välja mängis eelmine aasta.

WDC'st rääkidest, NANDi puhul on downcycle läbi minu arvates ja seal on küll 2H paranemist oodata. Nii et WDC peaks OK long olema nüüd.

WDC'st rääkidest, NANDi puhul on downcycle läbi minu arvates ja seal on küll 2H paranemist oodata. Nii et WDC peaks OK long olema nüüd.

Ilmselt see H2 jutt tuleb sellest, et:

2018 suurim Google ütles, et nende capexi kasv aeglustub, enam ei tule +50% kasvu, samas oleks ka 30% kasv +8B ja kokku ka 32B vs 24B in 2018 (täna teatasid 13B USA investeeringust)

Amazon ütles, et nende 17% kasv oli lahja (kokku13,5B) ja see aasta pannakse korralikult juurde seoses ecom ja AWS kasvuga

FB oli 14B, prognoos 18-20B

Lihtsalt kummaline, et kõigil see H2 on koondunud. Võimalik, et plaanid kõik tehtud ja oodatakse USvsCH ära ja siis antakse roheline tuli. Või siis mitte.

Kui 3-4a tagasi prognoosis STX Q1 EPSi 0,60c, siis maksis stokk $20, täna 45, ehk ootused H2-eks on päris kõrged.

Eile kinnitas MU CEO uuesti GS konverentsil, et H2 tuleb kõik hästi.

Ärge pange tähele.

2018 suurim Google ütles, et nende capexi kasv aeglustub, enam ei tule +50% kasvu, samas oleks ka 30% kasv +8B ja kokku ka 32B vs 24B in 2018 (täna teatasid 13B USA investeeringust)

Amazon ütles, et nende 17% kasv oli lahja (kokku13,5B) ja see aasta pannakse korralikult juurde seoses ecom ja AWS kasvuga

FB oli 14B, prognoos 18-20B

Lihtsalt kummaline, et kõigil see H2 on koondunud. Võimalik, et plaanid kõik tehtud ja oodatakse USvsCH ära ja siis antakse roheline tuli. Või siis mitte.

Kui 3-4a tagasi prognoosis STX Q1 EPSi 0,60c, siis maksis stokk $20, täna 45, ehk ootused H2-eks on päris kõrged.

Eile kinnitas MU CEO uuesti GS konverentsil, et H2 tuleb kõik hästi.

Ärge pange tähele.

Midagi ei ole sisuliselt muutunud eelmise aasta lõpu seisuga. Ootuspärane, et capex vähendamine kõigi tootjate poolt ja Inteli CPU shortage lahenemine hakkavad millalgi mõju avaldama. Micron on meelega suuremat inventory hoidnud, et hiljem parema hinnaga müüa. AWS, Azure, Google Cloud kasvavad endiselt. MU näeb oma CY19 bit outputi +15% ja demandi +16%. Eelmise tsükliga võrreldavat turu üleujutust ei ole oodata. Ammu juba selge, et ka Samsung ei taha seda viga korrata. Mõni aega tagasi keelas USA tehnika müügi hiinlastele ja sellega tõmmati nende DRAM arendusele kõvasti pidurit.

Esiteks sellest hinnatõusust. Kõik semi, mida iganes nad ei tee või kuidas nad omi numbritega ei tulnud, siis turg ostis seda. Microni kommentaar nädal peale tulemusi, milles kordas oma vaadet maandus turul kohta, kus iga XYZ stocki ostetakse nädala lõpu teemasse Hiina ja USA vahel.

Sellest Miconi inventory kommentari peale usun, et jim lasi suppi ninast välja. See on so wrong juba juure pealt.

Aga antud case oli pigem sedapidi, et kliendid hakkasid omale inventory kasvatama edasise hinnatõusu hirmus.

Nüüd Microni pealiku kommentaarist. Tema kommentaarid eelmisel aastal olid, et mingisugust nõudluse ega hinnalangust tema ei näe. Miks ei näinud? Sest kliendid tellisid sahtlisse, rohkem kui nad vajasid. Samamoodi ei ole tal ka no clue, mis 2019 lõpus saama hakkab. Võib minna nii, aga ka naa.

Üks eriti weird olukord üleeilsest. AQ, mille suurim klient või siis reseller datacenteritesse, on INTC. Mälu pealt oli vist nii, et 2019 oodati $60M käivet, aga selgus, et INTC on eelmisest aastast mingi $20M inventory käes, lisaks ei ole 2019 kogunõudlus mitte $60M, vaid $40, sellest omakorda $20 on INTC-u sahtlis. Ometi istuvad nad pidevalt ninapidi tellimuste osas koos.

Need lüütikud, kellel ajalooliselt on asjad paremini õnnestunud, on omadega sealmaal, et olukorra normaliseerumine ning turnaround võtab omajagu rohkem aega kui hetkel arvatakse. Millalgi peab ka Mizuho dg to sell ka ära tulema, kui stock on laika $25.

Sellest Miconi inventory kommentari peale usun, et jim lasi suppi ninast välja. See on so wrong juba juure pealt.

Aga antud case oli pigem sedapidi, et kliendid hakkasid omale inventory kasvatama edasise hinnatõusu hirmus.

Nüüd Microni pealiku kommentaarist. Tema kommentaarid eelmisel aastal olid, et mingisugust nõudluse ega hinnalangust tema ei näe. Miks ei näinud? Sest kliendid tellisid sahtlisse, rohkem kui nad vajasid. Samamoodi ei ole tal ka no clue, mis 2019 lõpus saama hakkab. Võib minna nii, aga ka naa.

Üks eriti weird olukord üleeilsest. AQ, mille suurim klient või siis reseller datacenteritesse, on INTC. Mälu pealt oli vist nii, et 2019 oodati $60M käivet, aga selgus, et INTC on eelmisest aastast mingi $20M inventory käes, lisaks ei ole 2019 kogunõudlus mitte $60M, vaid $40, sellest omakorda $20 on INTC-u sahtlis. Ometi istuvad nad pidevalt ninapidi tellimuste osas koos.

Need lüütikud, kellel ajalooliselt on asjad paremini õnnestunud, on omadega sealmaal, et olukorra normaliseerumine ning turnaround võtab omajagu rohkem aega kui hetkel arvatakse. Millalgi peab ka Mizuho dg to sell ka ära tulema, kui stock on laika $25.

tänane MU run

https://www.wsj.com/articles/china-seeks-to-lure-u-s-with-pledges-to-boost-chip-and-other-purchases-11550151263

https://www.wsj.com/articles/china-seeks-to-lure-u-s-with-pledges-to-boost-chip-and-other-purchases-11550151263

Muide, mis nende hindadega seal sektoris veebraris küll juhtus, et semisid täna müüakse?

Mitte midagi pole juhtunud.

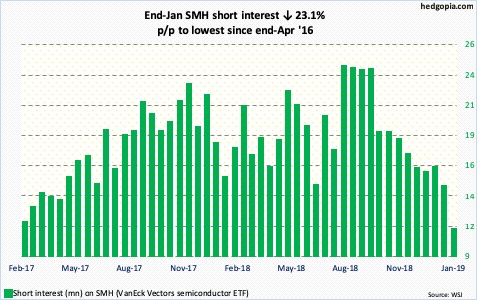

PS-eilsest SOXL short

PS-eilsest SOXL short

Massive short covering semides:

Ymeramees, sa jagad seda pooljuhtide värki paremini, kas ma peaks oma SOXL shordi kinni panema?

Ei jaga. Ma arvan vaid.

SOXL osas oli mu kirin vaid selles, et su esialgne tees shortida mõlemat suunda ei olnud üldse tasakaalus ja see positsioon libistas kui liivapaber mööda portfelli.

SOXL osas oli mu kirin vaid selles, et su esialgne tees shortida mõlemat suunda ei olnud üldse tasakaalus ja see positsioon libistas kui liivapaber mööda portfelli.

Inventory up 13% qoq.

Huvitav, et üle-eelmine kvartal ostsid @42 42mil aktsiat tagasi 1.8B eest, siis viimasel ainult 21mil @33 700m eest.

Oleks nagu oodanud, et odavalt hinnalt ostavad rohkem, 7,5B ju veel autoriseeritud. Või pole enam nii atraktiivne osta?

Huvitav, et üle-eelmine kvartal ostsid @42 42mil aktsiat tagasi 1.8B eest, siis viimasel ainult 21mil @33 700m eest.

Oleks nagu oodanud, et odavalt hinnalt ostavad rohkem, 7,5B ju veel autoriseeritud. Või pole enam nii atraktiivne osta?

We have low visibility, but second half will better.. aga me vähendame 5% tootmist ja capexit y19H2 ja ka y20

kuido 4.8B revs vs. 5.33B ja .85 vs. 1.23 est

hetkel on näha, et tegemist on väga bullish tulevikuga, stock +is

kuido 4.8B revs vs. 5.33B ja .85 vs. 1.23 est

hetkel on näha, et tegemist on väga bullish tulevikuga, stock +is