Juhendi teine näide minu arvates seda siiski ei eelda:

Ma saan 4.1 ja 4.2 erinevusest niimoodi aru, et esimesel juhul pole kasumit teenitud aga teisel juhul on. Ja kasumist võib tehingutasusid sissemaksena deklareerida. Ise pole küll tehingutasusid ei sisse- ega väljamaksena deklareerinud, kauplejatel läheks see deklar sedasi ikka koledal kombel pikaks.

8.8 Dividendid - välismaalt saadud tulu, mida Eestis tulumaksuga ei maksustata

Ei kasuta investeerimiskontot, seega peaksin kõik välismaalt saadud dividendid toksima punkti 8.8 alla.

Lugesin kokku, et olen 14 korda dividende saanud, iga korra kohta 9 tulpa andmeid. Kokku 126 sisestust.

Kas deklareerides võib samalt emitendilt saadud kvartaalsed dividendid vähemalt aasta lõikes summeerida või tuleb tõesti kõik ükshaaval eraldi toksida?

Eriti mõttetu, kuna maksud ju neilt niikuinii juba makstud...

Ei kasuta investeerimiskontot, seega peaksin kõik välismaalt saadud dividendid toksima punkti 8.8 alla.

Lugesin kokku, et olen 14 korda dividende saanud, iga korra kohta 9 tulpa andmeid. Kokku 126 sisestust.

Kas deklareerides võib samalt emitendilt saadud kvartaalsed dividendid vähemalt aasta lõikes summeerida või tuleb tõesti kõik ükshaaval eraldi toksida?

Eriti mõttetu, kuna maksud ju neilt niikuinii juba makstud...

Praeguse info põhjal ütlen, et tuleb kõik deklareerida, kuid EMTA-st võiks siiski selle kohta üle küsida (põhjendus dividendide koondamiseks on väga mõistlik).

Maksuameti vastus oli selline:

EMTA ütles:

Maksustamisele võib tulu summeerimine mõju avaldama hakata näiteks siis, kui välisriigis saadud tulu moodustab vähemalt 75% maksustatavast kogutulust, st kui tulu on selle piiri lähedal, kuna siis tuleb rakendada Eestis rakendatavatele mahaarvamistele vähendavat proportsiooni. TuMS järgi tuleb välisvaluutas saadud tulu ümber arvutada eurodesse tulu saamise päeval kehtinud Euroopa Keskpanga päevakursi alusel. Kui maksustamisperioodi kestel on vastava valuuta ja euro EKP kurss oluliselt muutunud, siis võib see maksustamisele mõju avaldada.

Juhul, kui tulu summeerimisel konkreetsel juhul maksustamisele mõju ei ole, siis võite samalt emitendilt saadud dividendid kalendriaasta lõikes kokku liita.

harryAloV

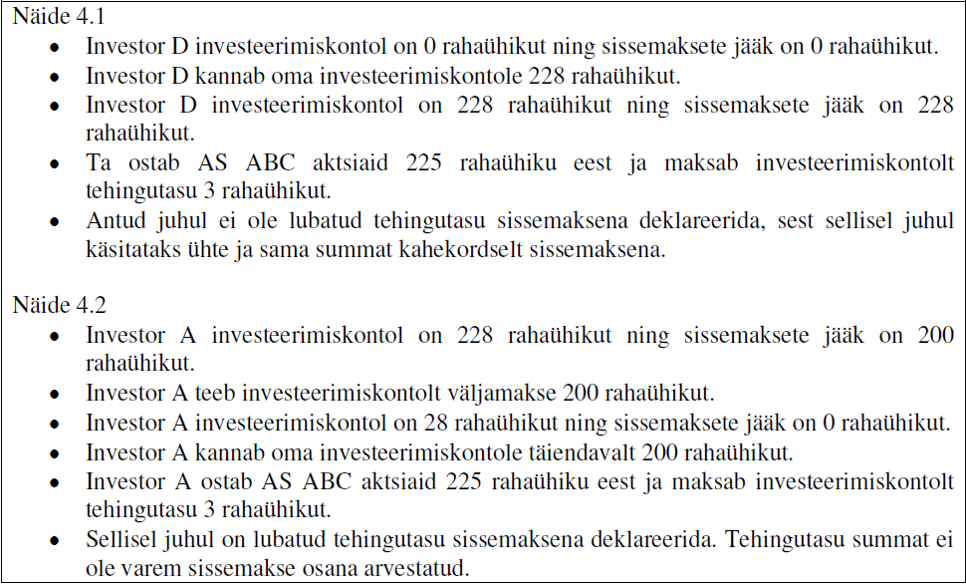

To harry: päris hea küsimus. Juhendist: "Finantsvara soetamise ja võõrandamisega otseselt seotud dokumentaalselt tõendatud kulu käsitatakse investeerimiskonto sissemaksena, kui seda kulu ei ole tehtud sissemakse arvel."

Pigem kaldun arvama, et positsioon peab olema ikkagi ka suletud kasumlikult. Vast kõige korrektsem oleks postitada küsimus sinna: http://foorum.emta.ee/

Postitasin küsimuse emta foorumisse ja sain alloleva vastuse:

Tehingutasu võib deklareerida sissemaksena ajaperioodil, kui sissemaksete jääk tuludeklaratsiooni tabel 6.5 I osa lahtris 3 on null, st tehingutasu ei tehta sissemakse osa arvel. http://foorum.emta.ee/viewtopic.php?f=114&t=66487

Mulle tundub, et EMTA ei suuda ise ka sellele küsimusele korrektselt vastata. Investeerimiskonto juhendi punkti 4.2 kohaselt peaksid sa iga kord kui soovid tehingutasu sissemaksena deklareerida enne maksma kontolt välja sissemaksete kogusumma, seejärel selle tagasi kandma :)

Kõige loogilisem tunduks selline seletus, et kui su konto jääk on suurem sissemaksete summast, siis võib tehingutasu deklareerida sissemaksena (teenitud kasumi arvelt). Vastasel korral maksad hiljem investeerimiskontolt väljamakset tehes tehingutasude pealt tulumaksu (mis tegelikkuses tulu ei olnud).

>>>Tehingutasu võib deklareerida sissemaksena ajaperioodil, kui sissemaksete jääk tuludeklaratsiooni tabel 6.5 I osa lahtris 3 on null, st tehingutasu ei tehta sissemakse osa arvel. http://foorum.emta.ee/viewtopic.php?f=114&t=66487

EMTA selgitus on arusaamatu. Kui sul sissemaksete jääk mingil deklari real on 0, siis peale tehingutasu deklareerimist sissemaksena ta enam 0 ei ole. Ehk, kui tahad tehingutasu pidevalt sissemaksena deklareerida, siis peab iga tehingutasu maksmise järel temaga võrdse väljamakse tegema?

Suudab keegi näite tuua, kus tehingutasu mittedeklareerimine topeltmaksustamist põhjustab?

EMTA selgitus on arusaamatu. Kui sul sissemaksete jääk mingil deklari real on 0, siis peale tehingutasu deklareerimist sissemaksena ta enam 0 ei ole. Ehk, kui tahad tehingutasu pidevalt sissemaksena deklareerida, siis peab iga tehingutasu maksmise järel temaga võrdse väljamakse tegema?

mcmartin

Kõige loogilisem tunduks selline seletus, et kui su konto jääk on suurem sissemaksete summast, siis võib tehingutasu deklareerida sissemaksena (teenitud kasumi arvelt). Vastasel korral maksad hiljem investeerimiskontolt väljamakset tehes tehingutasude pealt tulumaksu (mis tegelikkuses tulu ei olnud).

Suudab keegi näite tuua, kus tehingutasu mittedeklareerimine topeltmaksustamist põhjustab?

Lihtsustatud näide võiks olla selline:

Tegid jaanuaris sissemakse 1000 eur. , läks hästi ja ostsid õiget aktsiat õigel ajal ning kuu ajaga teenisid 600 eur lisaks. Seega inv.konto jääk kokku on 1600. Ülejäänud kuude jooksul tegid veel näit 20 tehingut USA turul, mille tehingutasu swedis umb.25 eur, ehk siis tehingutasudeks läks 500 eur, kuid ülejäänud ostud-müügid kasumit/kahjumit ei teeninud ja said 0-ga välja. Aasta lõpul teed kallimale jõulukingi, milleks võtad kogu inv.kontol oleva raha välja. Maksuametile maksad tehingutasude mittedeklareerimise korral: 1600-1000=600x 20%= 120 euri.

Kui deklareerid ka tehingutasud kasumi arvelt siis: 1600-1000-500= 100x 20%= 20 euri

Tegid jaanuaris sissemakse 1000 eur. , läks hästi ja ostsid õiget aktsiat õigel ajal ning kuu ajaga teenisid 600 eur lisaks. Seega inv.konto jääk kokku on 1600. Ülejäänud kuude jooksul tegid veel näit 20 tehingut USA turul, mille tehingutasu swedis umb.25 eur, ehk siis tehingutasudeks läks 500 eur, kuid ülejäänud ostud-müügid kasumit/kahjumit ei teeninud ja said 0-ga välja. Aasta lõpul teed kallimale jõulukingi, milleks võtad kogu inv.kontol oleva raha välja. Maksuametile maksad tehingutasude mittedeklareerimise korral: 1600-1000=600x 20%= 120 euri.

Kui deklareerid ka tehingutasud kasumi arvelt siis: 1600-1000-500= 100x 20%= 20 euri

AloV

Tallinna Kaubamaja maksis 7.10.2014 iga 100 aktsia kohta 20 eurot aktsiakapitali tagastust. Tallinna Kaubamaja tasus investori eest riigile 21/79ndiku tulumaksu summalt 9,35 eurot (väljamakse osa, mis on tulumaksuga maksustatud). Nende kahe summa vahe (20-9.35=10,65) kanti investori tuludeklaratsioonile, mille astu tuleb deklaratsioonis näidata aksiate soetusmaksumus. .”

Alo, mulle jääb õige kriips segaseks, et mida ma pean sinna soetusmaksumuse alla kirjutama?

Kas selle 100 aktsia kogu soetusmaksumuse?

Oleks te selle oma Maksuaruandesse veel ka lisanud siis oleks olnud eriti äge. Praegu seda kahjuks sealt ei leia.

Soetamismaksumus tuleb esitada juhul kui väärtpaberid müüakse, st müügi korral tuleks EMTA-le teada anda oma aktsiate soetamismaksumus (tegelik), millest on lahutatud maksustamata aktsiakapitali väljamakse aktsia kohta.

Näide: 100 Kaubamaja aktsia soetushind aktsia kohta on 5 eurot, peale aktsiakapitali vähendamise väljamakset sai klient oma kontole 20 eurot - 9,35 eurolt on tulumaks tasutud, 10,65 eurolt mitte. 10,65 eurone väljamakse on aktsia kohta 0,1065 eurot ning selle võrra tuleb soetushinda vähendada, mis on nüüd 4,8935. Kui investor müüs oma aktsiad 6 eurose hinnaga, siis tulumaksu tuleks maksta 6-4,8935=1,1065 summa pealt.

Investeerimiskontol oleks asi lihtsam, maksustamata aktsiakapitali vähendamist ei tohi lihtsalt sissemaksena deklareerida.

Näide: 100 Kaubamaja aktsia soetushind aktsia kohta on 5 eurot, peale aktsiakapitali vähendamise väljamakset sai klient oma kontole 20 eurot - 9,35 eurolt on tulumaks tasutud, 10,65 eurolt mitte. 10,65 eurone väljamakse on aktsia kohta 0,1065 eurot ning selle võrra tuleb soetushinda vähendada, mis on nüüd 4,8935. Kui investor müüs oma aktsiad 6 eurose hinnaga, siis tulumaksu tuleks maksta 6-4,8935=1,1065 summa pealt.

Investeerimiskontol oleks asi lihtsam, maksustamata aktsiakapitali vähendamist ei tohi lihtsalt sissemaksena deklareerida.

Alo,

aga kui väärtpabereid ei müüdud. Mis siis sinna 6.4 on vaja kirjutada?

aga kui väärtpabereid ei müüdud. Mis siis sinna 6.4 on vaja kirjutada?

Siinkohal tsiteerin maksuameti foorumi:

Tavasüsteemis tuleb äriühingu omakapitali vähendamisest saadud tulu deklareerida tuludeklaratsiooni tabelis 6.4, kui füüsilisel isikul tekib maksukohustus. Kui füüsilisel isikul maksukohustus tekib, siis on väljamakse summa tabelis 6.4 väljamakse summa eeltäidetud andmetes olemas. Lubatud on deklareerida osaluse soetamiseks (näiteks aktsiate soetamiseks) makstud summa soetamismaksumuse lahtrisse. Kui osaluse soetamismaksumus on suurem, kui maksustatav väljamakse summa, siis võite märkida soetamismaksumust samapalju, kui on väljamakse summa ning maksustatavat tulu käesoleval maksustamisperioodil ei teki. Maksustatava tulu vähendamiseks kasutatud soetamismaksumust tulevikus teist korda tuluvähenduseks kasutada ei tohi.

Investeerimiskonto süsteemis saab äriühingu omakapitali väljamakset deklareerida juhul, kui need aktsiad on hõlmatud investeerimiskonto süsteemi ning kui omakapitali väljamakse laekub investeerimiskontole või viivitamata kantakse investeerimiskontole. Investeerimiskonto sissemaksena on lubatud deklareerida äriühingu poolt maksustatud väljamakse osa äriühingu väljastatud vorm TD alusel. Kui omakapitali väljamakse maksukohustust lükatakse edasi kasutades investeerimiskonto süsteemi, siis tuleb see tehingurida tuludeklaratsiooni tabelist 6.4 kustutada.

Tavasüsteemis tuleb äriühingu omakapitali vähendamisest saadud tulu deklareerida tuludeklaratsiooni tabelis 6.4, kui füüsilisel isikul tekib maksukohustus. Kui füüsilisel isikul maksukohustus tekib, siis on väljamakse summa tabelis 6.4 väljamakse summa eeltäidetud andmetes olemas. Lubatud on deklareerida osaluse soetamiseks (näiteks aktsiate soetamiseks) makstud summa soetamismaksumuse lahtrisse. Kui osaluse soetamismaksumus on suurem, kui maksustatav väljamakse summa, siis võite märkida soetamismaksumust samapalju, kui on väljamakse summa ning maksustatavat tulu käesoleval maksustamisperioodil ei teki. Maksustatava tulu vähendamiseks kasutatud soetamismaksumust tulevikus teist korda tuluvähenduseks kasutada ei tohi.

Investeerimiskonto süsteemis saab äriühingu omakapitali väljamakset deklareerida juhul, kui need aktsiad on hõlmatud investeerimiskonto süsteemi ning kui omakapitali väljamakse laekub investeerimiskontole või viivitamata kantakse investeerimiskontole. Investeerimiskonto sissemaksena on lubatud deklareerida äriühingu poolt maksustatud väljamakse osa äriühingu väljastatud vorm TD alusel. Kui omakapitali väljamakse maksukohustust lükatakse edasi kasutades investeerimiskonto süsteemi, siis tuleb see tehingurida tuludeklaratsiooni tabelist 6.4 kustutada.

Alo,

Aga antud juhul füüsilisel isikul maksukohustust ei teki kui aktsiaid pole müüdud. Või tekib? Selle aktsiakapitali vähendamise võrra on on TKM ju tulumaksu juba ära maksnud?

Ma saan aru, et sa pole maksuametnik aga äkki kommenteerida oskad ikka?

Aga antud juhul füüsilisel isikul maksukohustust ei teki kui aktsiaid pole müüdud. Või tekib? Selle aktsiakapitali vähendamise võrra on on TKM ju tulumaksu juba ära maksnud?

Ma saan aru, et sa pole maksuametnik aga äkki kommenteerida oskad ikka?

TKM on ainult osa tulumaksu ära maksnud ja osalt siiski riik tahab investori käest oma osa saada, kuidas see täpselt toimub, seda vast peaks ikka maksuametnik selgitama.

Sama küsimus TKMi kohta. Tabelist kustutan 6.4 ära, aga mul on automaatselt investeerimiskonto sissemaksena kajastatud kogu aktsiakapitali vähenemisest kontole laekunud summa. Kas ma pean selle rea ka ära kustutama ja kirjutama sissemakseks väiksema summa ehk siis maksustamata aktsiakapitali vähendamist sissemakseks ei kajasta? Kontole laekus 30 eurot, millest siis maksustamata peaks olema 15,98 eurot?

See rida tuleks tõesti muuta ja sissemaksena kajastada ainult tulumaksuga maksustatud osa.

Äkki keegi oskab peast öelda: tulumaksu arvestusse minu mäletamist mööda ei saa peale dividende kuu aja jooksul müüdud aktsiate "miinust" panna. Kui nii, kas see jookseb pangast või maksuametist automaatselt peale või peab käsitsi ringi toksima? On kellelgi kogemust? Kontrollib maksuamet seda üldse?

See kehtib ainult tehingutel seotud isikuga, leidsin MTA lehelt ise.

2013 investeerimiskontole sissemaksed 10€

2014 väljamaksed 8€

2015 väljamaksed 5€

Väljamakseid on hetkel -3€

Kui nüüd selle aasta jooksul kanda investeerimiskontole 3€. Kas siis pääseks tulumaksust? Kuna kontole on kantud samapalju kui välja võetud.

Tänud,

2014 väljamaksed 8€

2015 väljamaksed 5€

Väljamakseid on hetkel -3€

Kui nüüd selle aasta jooksul kanda investeerimiskontole 3€. Kas siis pääseks tulumaksust? Kuna kontole on kantud samapalju kui välja võetud.

Tänud,

Oskarmac

Kui nüüd selle aasta jooksul kanda investeerimiskontole 3€. Kas siis pääseks tulumaksust? Kuna kontole on kantud samapalju kui välja võetud.

Ei pääse TM-maksmisest.