LHV pensionifondid panustavad üürimajadesse

http://pluss.postimees.ee/4192133/lhv-pensionifondid-panustavad-uurimajadesse

Täiesti hea ja loogiline, aga Eestis on ikka huvitav reverse engineering. Pole olemas ettevõtlike kinnisvarainimesi, kes on samuti tahtnud/suutnud luua börsiettevõtteid, millesse võib investeerida rahva pensioniraha, vaid rahva pensioniraha peab ise looma ettevõtteid.

Probleeme võib muidugi näha selles, et vara likviidsus võib olla piiratud, ja samuti on reeglina finantsinvestoritele raskem leida tööstuslikku (antud juhul kinnisvaraalast) kompetentsi, kui vastupidi.

Aga "home bias" pensioniraha investeerimisel on kindlasti õige. See muidugi ei tähenda, et 100% peaks olema investeeritud Eestisse, vaid et rohkem Euroopasse kui Ameerikasse, rohkem Põhja-Euroopasse kui Lõuna-Euroopasse, ja rohkem Eestisse kui Lätisse.

Ma ei arva, et tegu on reverse engineeringuga.

Pensionifondid soovivad investeerida ärisse, mis teenib tulu. Kas see instrument on noteeritud ning milline on likviidsus on oluline, aga pensionifondide pikka raha arvestades sekundaarne.

Üürimajade idee initsiiv on tulnud just ettevõtlikelt kinnisvara inimestelt - Lumi Capitalilt.

Rootsis teevad kohalikud pensionifondid sarnaseid otseinvesteeringuid kohalike kinnisvara partneritega, olgugi, et on olemas üsna valikuterohke noteeritud kinnisvara sektor. Ühe näitena võib välja tuua AP3 ja Trophi Assetsi koostöö kodulähedaste poodide strateegia elluviimisel, aga selliseid koostöösid on palju.

Pensionifondid soovivad investeerida ärisse, mis teenib tulu. Kas see instrument on noteeritud ning milline on likviidsus on oluline, aga pensionifondide pikka raha arvestades sekundaarne.

Üürimajade idee initsiiv on tulnud just ettevõtlikelt kinnisvara inimestelt - Lumi Capitalilt.

Rootsis teevad kohalikud pensionifondid sarnaseid otseinvesteeringuid kohalike kinnisvara partneritega, olgugi, et on olemas üsna valikuterohke noteeritud kinnisvara sektor. Ühe näitena võib välja tuua AP3 ja Trophi Assetsi koostöö kodulähedaste poodide strateegia elluviimisel, aga selliseid koostöösid on palju.

Uuendan II samba LHV Pensionifond Indeks ja III samba LHV Pensionifond Indeks Pluss portfelli valuatsiooninäitajad juuli lõpu seisuga.

II samba LHV Pensionifond Indeks investeeringute kaalutud 12 kuu ettevaatav P/E on 31. juuli seisuga ca 16,1x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,7x ning jooksev dividendimäär on ca 2,9%.

III samba LHV Pensionifond Indeks Pluss investeeringute kaalutud 12 kuu ettevaatav P/E on 31. juuli seisuga ca 14,8x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,9x ning jooksev dividendimäär on ca 2,5%.

II samba LHV Pensionifond Indeks investeeringute kaalutud 12 kuu ettevaatav P/E on 31. juuli seisuga ca 16,1x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,7x ning jooksev dividendimäär on ca 2,9%.

III samba LHV Pensionifond Indeks Pluss investeeringute kaalutud 12 kuu ettevaatav P/E on 31. juuli seisuga ca 14,8x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,9x ning jooksev dividendimäär on ca 2,5%.

Tõnu on Tuleva fondide lehel üritanud simuleerida Tuleva indeksfondi ajaloolist tootlust, kuid teinud paar viga, mis vajavad korrigeerimist. Võrreldakse oma investeeritava alusindeksi tootlust EPI75 koondindeksiga ehk ühel juhul on haldustasud maha võtmata ja teisel juhul juba maha võetud ning ei saa sisulist võrdlust eraldi fondide lõikes. Lisaks on seal piirdutud üksnes 5 aastaga ja pole simulatsioone tehtud teistele passiivsetele fondidele.

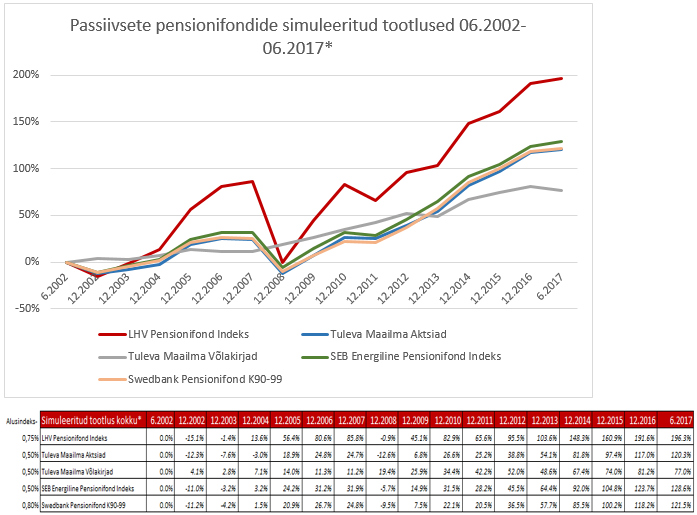

Kuna olen ka korra varasemalt passiivsete pensionifondide ajaloolist simulatsiooni siia postitanud 06.2002-12.2016 perioodi kohta, siis nüüd on aeg uuenduseks perioodil 06.2002-06.2017. Seda enam, et vahepeal on muutunud SEB indeksfondi poolt võetav tasu ning Swedbanki indeksfondi investeerimispoliitika. Loodan, et sellest on abi indeksfondidega kaasnevate võimaluste ja riskide sisuliseks hindamiseks.

Simulatsiooni tegemisel peab arvestama järgnevate lihtsustustega:

*portfelli limiitidega kooskõlla viimine toimub vaid kord aastas;

*kogu raha investeeritakse kohe täies ulatuses;

*konkreetsete instumentide asemel on kasutatud alusindekseid, millest on maha arvatud hinnanguline kogukulumäär;

*eeldame, et mudelportfellis olevad protsendid on ajas muutumatud

Ajalooline simuleeritud tulemus ei ole päris tulemus ning ei tähenda lubadust ega viidet tuleviku tootlustele. Kuid kui ülal- ja allpool toodud eeldustel oleks 15 aastat tagasi investeeringud valitud indeksitesse tehtud, oleks indeksfondide tasude järgse tootluse järjestus olnud järgmine: LHV, SEB, Swedbank, Tuleva.

Kasutatud alusindeksid (indeksist lahutatud aastane tasumäär):

*LHV Pensionifond Indeks (indeks -0,75%)

46,9% MSCI World index

23,4% FTSE Emerging Markets index

2,7% MSCI Frontier index

27,0 % FTSE EPRA NAREIT Developed Real Estate index

*Tuleva Maailma Aktsiad (indeks -0,50%):

73% MSCI ACWI index

27% Barclays Global Aggregate Bond index

*Tuleva Maailma Võlakirjad: (indeks -0,50%)

50% Barclays Euro Aggregate Bond index

50% Barclays Global Aggregate index

*SEB Energiline Pensionifond Indeks (indeks -0,50%)

73% MSCI ACWI index

27% Barclays Euro Aggregate Bond index

*Swedbank Pensionifond K90-99 (indeks -0,80%)

73% MSCI World

27% Barclays Euro Aggregate Bond index

Kuna olen ka korra varasemalt passiivsete pensionifondide ajaloolist simulatsiooni siia postitanud 06.2002-12.2016 perioodi kohta, siis nüüd on aeg uuenduseks perioodil 06.2002-06.2017. Seda enam, et vahepeal on muutunud SEB indeksfondi poolt võetav tasu ning Swedbanki indeksfondi investeerimispoliitika. Loodan, et sellest on abi indeksfondidega kaasnevate võimaluste ja riskide sisuliseks hindamiseks.

Simulatsiooni tegemisel peab arvestama järgnevate lihtsustustega:

*portfelli limiitidega kooskõlla viimine toimub vaid kord aastas;

*kogu raha investeeritakse kohe täies ulatuses;

*konkreetsete instumentide asemel on kasutatud alusindekseid, millest on maha arvatud hinnanguline kogukulumäär;

*eeldame, et mudelportfellis olevad protsendid on ajas muutumatud

Ajalooline simuleeritud tulemus ei ole päris tulemus ning ei tähenda lubadust ega viidet tuleviku tootlustele. Kuid kui ülal- ja allpool toodud eeldustel oleks 15 aastat tagasi investeeringud valitud indeksitesse tehtud, oleks indeksfondide tasude järgse tootluse järjestus olnud järgmine: LHV, SEB, Swedbank, Tuleva.

Kasutatud alusindeksid (indeksist lahutatud aastane tasumäär):

*LHV Pensionifond Indeks (indeks -0,75%)

46,9% MSCI World index

23,4% FTSE Emerging Markets index

2,7% MSCI Frontier index

27,0 % FTSE EPRA NAREIT Developed Real Estate index

*Tuleva Maailma Aktsiad (indeks -0,50%):

73% MSCI ACWI index

27% Barclays Global Aggregate Bond index

*Tuleva Maailma Võlakirjad: (indeks -0,50%)

50% Barclays Euro Aggregate Bond index

50% Barclays Global Aggregate index

*SEB Energiline Pensionifond Indeks (indeks -0,50%)

73% MSCI ACWI index

27% Barclays Euro Aggregate Bond index

*Swedbank Pensionifond K90-99 (indeks -0,80%)

73% MSCI World

27% Barclays Euro Aggregate Bond index

Ma ise kasutasin võrldusindeksi puhul ETF´i (ACWI:FP), mis on reaalselt euroopa investorile kättesaadav oma 0,4% kogukulumääraga. See on üks väheseid dividendi reinvesteerivaid ETF-e, mis ACWI-t järgivad ja kahjuks algab tema ajalugu alles 2011 aastal.

Iseenesest ei peaks võrldusindeksi puhul kulumäära sisse arvestama - sellepärast see ongi “võrldusindeks”, et me saaksime võrrelda näiteks seda, kas fondivalitseja on oma valitsemistasu ja fondile tekitatud kulusid õigustanud. Indeksifondi mõõdupuuks on tracking error - kui palju fondi tootlus erineb võrldusindeksi omast. Enamasti jääb indeksifond oma mõõdupuust just kogukulumäära võrra maha ja seetõttu on kogukulu minimeerimine väga tähtis.

Iseenesest ei peaks võrldusindeksi puhul kulumäära sisse arvestama - sellepärast see ongi “võrldusindeks”, et me saaksime võrrelda näiteks seda, kas fondivalitseja on oma valitsemistasu ja fondile tekitatud kulusid õigustanud. Indeksifondi mõõdupuuks on tracking error - kui palju fondi tootlus erineb võrldusindeksi omast. Enamasti jääb indeksifond oma mõõdupuust just kogukulumäära võrra maha ja seetõttu on kogukulu minimeerimine väga tähtis.

Agressiivse strateegia passiivsete II samba fondide tegelike tulemuste võrdlus alates viimasest vahetusperioodist - fondide tootlused jäävad vahemikku -2,4% kuni -3,5%.

Uuendan II samba LHV Pensionifond Indeks ja III samba LHV Pensionifond Indeks Pluss portfelli valuatsiooninäitajad augusti lõpu seisuga.

II samba LHV Pensionifond Indeks investeeringute kaalutud 12 kuu ettevaatav P/E on 31. augusti seisuga ca 16,4x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,8x ning jooksev dividendimäär on ca 2,9%.

III samba LHV Pensionifond Indeks Pluss investeeringute kaalutud 12 kuu ettevaatav P/E on 31. augusti seisuga ca 15,0x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 2,0x ning jooksev dividendimäär on ca 2,5%.

II samba LHV Pensionifond Indeks investeeringute kaalutud 12 kuu ettevaatav P/E on 31. augusti seisuga ca 16,4x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 1,8x ning jooksev dividendimäär on ca 2,9%.

III samba LHV Pensionifond Indeks Pluss investeeringute kaalutud 12 kuu ettevaatav P/E on 31. augusti seisuga ca 15,0x, jooksev hinna ja raamatupidamise suhtarv P/B on ca 2,0x ning jooksev dividendimäär on ca 2,5%.

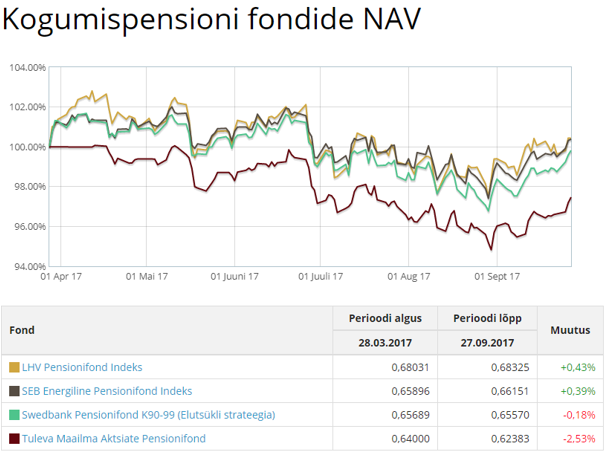

Indeksfondide maailm on pidevas muutumises. Seeõttu vaatame kord aastas oma indeksfondide portfellid võimalike instrumentide lõikes üle ning arvutame Maailmapanga SKP andmetel uued aktsiafondide osakaalud arenenud, arenevate ja piiriturgude lõikes. Septembri alguses läksime uutele mudelportfellidele üle, millega lisandusid portfelli ka S&P500 ja Nasdaq indeksid - pikemalt saab lugeda siit.

Kõigi 4 turuosalise passiivsed pensioni indeksfondid aastase tasuga 0,29% kuni 0,49% on turul olnud nüüd täpselt 6 kuud. 6 kuu tulemused perioodil 28.03.17-27.09.17 jäävad vahemikku -2,53% kuni +0,43%.

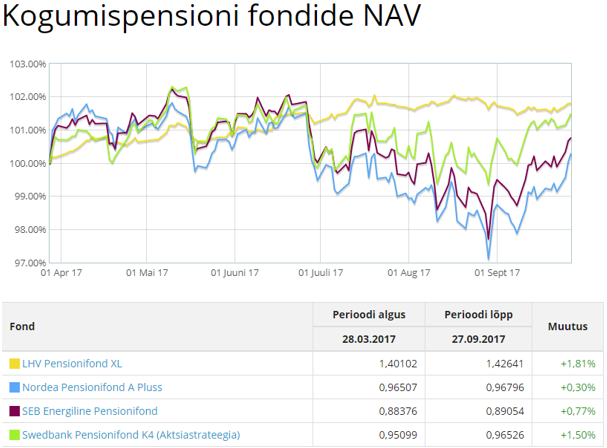

Ja puhtalt võrdluseks siia ka aktiivselt juhitud 75%lise aktsiakategooria pensionifondide viimase 6 kuu tulemused samal perioodil 28.03.17-27.09.17. Selle 6 kuu tulemused jäävad vahemikku +0,30% kuni +1,81%.

Erinevate perioodide tootlustega saab kõigi fondide lõikes tutvuda pensionikeskuse lehel siin.

Erinevate perioodide tootlustega saab kõigi fondide lõikes tutvuda pensionikeskuse lehel siin.

Esmaspäevane FT kirjutaski, et selle aasta esimesel poolel lõid enam kui pooled aktiivselt juhitud aktsiafondid benchmarke. Ka raha hakkas aktiivsetesse fondidesse tagasi tulema.

Sellest võib siis järeldada, et fondijuhid oskavad kasumit teenida küll, aga ajasid selle seni kaudsete tasudena julmalt kõik taskusse lihtsalt?

rixa

Sellest võib siis järeldada, et fondijuhid oskavad kasumit teenida küll, aga ajasid selle seni kaudsete tasudena julmalt kõik taskusse lihtsalt?

Aktiivsed fondid teenivadki pikkadel tõusuperioodidel indeksitest rohkem kuna keeravad indeksist rohkem riski peale. Indeksile allajäämine pikemas perspektiivis tuleneb sellest, et ei tabata õiget hetke riski maha keeramiseks.

See ei ole ehk kõige parem graafik, aga umbes nii läheb aktiivsetel fondidel - sinine joon on end S&P500 vastu mõõtev aktiivne fond

Miks kuvatakse LHV III samba indeksfondi mitte pensioni alajaotuses vaid aktsiafondide all? Pension on pension...

hugeli

Miks kuvatakse LHV III samba indeksfondi mitte pensioni alajaotuses vaid aktsiafondide all? Pension on pension...

III samba pensionifond on maksusoodustusega investeerimisfond, mida saab kasutada ka muul eesmärgil kui pensioni kogumiseks. Sobib väga hästi pikaajaliseks investeerimiseks aktsiatesse, eriti juhul kui maksusoodustuse avanemise aken peaks investeerimisperioodi sisse jääma.

Peale 55. eluaastat saab fondist raha välja võtta soodsama tulumaksumääraga, annuiteedi puhul on tulumaksumäär 0%, kuid korraga või osade kaupa annuiteedita raha välja võttes 10%. Maksusoodustus kehtib juhul kui kogumise algusest on möödas 5 aastat. Ma isegi soovitaksin 50 aastaselt kogumist alustada ja iga aasta 20% tulumaksu tagasi saada sissemaksetelt ning siis peale 55. eluaastat raha 10% tulumaksuga välja võtta ...

To hugeli: Hetkel oleme üleminekufaasis ning kui varasemalt olid kolmanda samba osakud EVK kontol, siis hakkavad need olema pensionikeskuse kontol. Üleminek peaks olema toimunud 2018. aasta mais ning siis kuvatakse ka kolmas sammas pensioni alajaotuses.

II samba LHV Pensionifond Indeksil on tänaseks 870 klienti ja maht €7,0 mln.

III samba LHV Pensionifond Indeks Plussil on tänaseks 400 klienti ja maht €1,1 mln.

III samba LHV Pensionifond Indeks Plussil on tänaseks 400 klienti ja maht €1,1 mln.

LHV passiivsetel II ja III samba fondidel on täitunud esimene tegevusaasta.

Vastav pressiteade koos selle aasta jooksul turule lisandunud teiste passiivsete II samba fondide ajalooliste simuleeritud tootlustega on leitav siit.

Vastav pressiteade koos selle aasta jooksul turule lisandunud teiste passiivsete II samba fondide ajalooliste simuleeritud tootlustega on leitav siit.

See pole küll otse teemasse, aga Norras on kohalik tarbijakaitseamet (mida nemad nimetavad Tarbijanõukoguks) esitanud 180 000 kliendi nimel DNB vastu Norra ajaloo suurima grupihagi, kuna pank olevat vahemikul 2010-15 müünud klientidele aktiivselt juhitud aktsiafonde, kuid reaalsuses juhiti neid kui passiivseid fonde. Kuna aktiivselt juhitud fondi valitsemistasu oli 1,8%, aga passiivse oma 0,3%, siis nüüd nõutakse DNB-lt see vahe tagasi, kokku 700 miljonit NOK-i.

Allikas (norra keeles): https://www.aftenposten.no/okonomi/i/VOW0d/Forbrukerradet-tar-DNB-inn-for-retten-Mener-banken-skylder-kunder-700-mill-kroner

Allikas (norra keeles): https://www.aftenposten.no/okonomi/i/VOW0d/Forbrukerradet-tar-DNB-inn-for-retten-Mener-banken-skylder-kunder-700-mill-kroner