Prognoosiks 10 aastase TSY tootlusele(CBOE,TNX järgi) suuri raskusi 43,82 taseme ületamisel.12 kuu jooksul võiks märgatavad takistused allapoole liikumisel asuda 40 ja 36,2 juures,eksteemsemal juhul näeme crash-i 30-ne juurde.Eurodollari futuurid ennustavad endiselt kõikidel järgnevatel käesoleva aasta FOMC kohtumistelt 25bps-i võrra intresside kergitamist isegi vaatamata tänastele "halbadele" uudistele(loe:USA tarbija hakkab ilmutama väsimuse märke).FED tõstab intresse jahtuva majanduse olukorras,mis omakorda toob 6-12 kuu perspektiivis kaasa lameda või negatiivse intressivahe.

Muide, kas keegi kommenteeriks, mida näiteks GM-i default võlakirjaturgudele võiks teha. No selles ma olen ise ka kindel, et raha liigub pigem kõrge riskiga võlakirjadest madala riskiga võlakirjadesse , aga tervikuna intressitaseme osas usuks ma pigem määrade tõusu likviidsuse vähenemise tõttu.

Muide, ma olen suht kindel, et me näeme autotööstuses defaulti. Ma küll ei usu, et tehased päris seisma jäävad, aga keegi suur ostab GM-i/Fordi võlausaldajatelt pärast teatud osa võla mahakandmist üles. Toyota, DaimlerChrysler, Volkswagen, BMW...

Sisuliselt ongi ju nende GM-i ja Fordi omanikud võlausaldajad. Näiteks GM-i aktsiate kapitalisatsioon 17mld USD ja võlga ligi 300mld USD.

Muide, ma olen suht kindel, et me näeme autotööstuses defaulti. Ma küll ei usu, et tehased päris seisma jäävad, aga keegi suur ostab GM-i/Fordi võlausaldajatelt pärast teatud osa võla mahakandmist üles. Toyota, DaimlerChrysler, Volkswagen, BMW...

Sisuliselt ongi ju nende GM-i ja Fordi omanikud võlausaldajad. Näiteks GM-i aktsiate kapitalisatsioon 17mld USD ja võlga ligi 300mld USD.

FT-s oli huvitav artikkel selle kohta, et Fordi ja GM-i võlakirjade hindade langus on tekitanud aasta algusest 32mld USD kahjumit.

Sain täna väikese tagasilöögi oma optimismile intressimäärade tõusu osas. Omal ajal (2000-2002) sai pidevalt kursis oldud USA rahapakkumise kasvunumbritega. Ma olin küll suhteliselt kindel, et M2 rahapkkumine ei ole enam aasta baasil 10%, nagu omal ajal, aga ma ei uskunud ka oma silmi, kui avastasin, et alates augustist 2003 on aastane kasvutempo olnud allapoole 8% taset. Tundub, et Fed oli ikka mingist hetkest alates tõsiselt inflatsiooni pärast mures. Viimase 5 nädala jooksul on aastane M2 kasvutempo olnud 2,82-3,62% vahemikus. Täitsa õudne, kui loota inflatsiooni ja pikaajaliste intressimäärade tõusu.

Ise loodan, et perioodil 2001. aasta jaanuar - 2003. aasta oktoobris aeglustuva majanduse tingimustes turule paisatud raha omab siiski veel piisavat inflatsioonilist jõudu. Sel perioodil oli majanduskasv ikkagi äärmiselt madal, kuid M2 rahapakkumine kasvas 6-10% aastas. Nädalaste andmete hulgas oli kõrgeim aastakasv 10,8% (17.dets 2001), kusjuures aastane kasv püsis üle 10% 2,5 kuud järjest. 3 aasta jooksul kasvas M2 22,4% ehk aastas keskmiselt 7%.

Loodetavasti keskpank siiski peab mingil hetkel rahapakkumist suurendama, sest kui siseturu nõudlus praegu veelgi nõrgeneks, siis GM- ja Fordi taolised kompaniid ei vea enam välja. See võib aga suurema kriisi kaasa tuua.

See oli ikka vastik üllatus küll, et rahapakkumine nii metsikult kokku on tõmmatud. Pole ime, et aktsiaturg samal tasemel püsib ja dollar tugevnenud on. Ja inflatsiooni ka ei teki. Samas siseturu nõudlusega seotud firmadel võib selliste numbrite juures päris raske olla, et oma võlaga hakkama saada.

Ise loodan, et perioodil 2001. aasta jaanuar - 2003. aasta oktoobris aeglustuva majanduse tingimustes turule paisatud raha omab siiski veel piisavat inflatsioonilist jõudu. Sel perioodil oli majanduskasv ikkagi äärmiselt madal, kuid M2 rahapakkumine kasvas 6-10% aastas. Nädalaste andmete hulgas oli kõrgeim aastakasv 10,8% (17.dets 2001), kusjuures aastane kasv püsis üle 10% 2,5 kuud järjest. 3 aasta jooksul kasvas M2 22,4% ehk aastas keskmiselt 7%.

Loodetavasti keskpank siiski peab mingil hetkel rahapakkumist suurendama, sest kui siseturu nõudlus praegu veelgi nõrgeneks, siis GM- ja Fordi taolised kompaniid ei vea enam välja. See võib aga suurema kriisi kaasa tuua.

See oli ikka vastik üllatus küll, et rahapakkumine nii metsikult kokku on tõmmatud. Pole ime, et aktsiaturg samal tasemel püsib ja dollar tugevnenud on. Ja inflatsiooni ka ei teki. Samas siseturu nõudlusega seotud firmadel võib selliste numbrite juures päris raske olla, et oma võlaga hakkama saada.

Ausalt öeldes on inflatsiooni puudumine minugi jaoks üsna hämmastav. Raha on hetkel nii Eestis kui USA-s pigem üle kui puudu (Neivelti sõnul, hetkel on raha aga ideesid ei ole). Nafta hinna kiire kasv ja ülimadalad intressimäärad võiksid ju mingitki inflatsiooni tekitada. Huvitav kas kinnisvara hinnatõusu inflatsiooninumbrisse ei kaasata?

Ühe võimaliku seletusena inflatsiooni puudumise kohta on ära toodud kaks tegurit, mis seda pärsivad. Esiteks suured jaekaubandusfirmad, mis pigistavad eelkõige tootjaid ja on marginaalid miinimumini viinud. Teiseks komponendiks on tööviljakuse tunduvalt kiirem tõus kui palkade kasv, mis võimaldab kalli tooraine hinna osakaalu toote omahinnas vähendada, st kallineva tooraine korral pole vaja hindasid tõsta, kuna inimeste töö on on viljakam.

Kuhu edasi on küsimus? 1% aastainflatsiooni juurde nagu see oli 19 sajandi Inglismaal?

Ühe võimaliku seletusena inflatsiooni puudumise kohta on ära toodud kaks tegurit, mis seda pärsivad. Esiteks suured jaekaubandusfirmad, mis pigistavad eelkõige tootjaid ja on marginaalid miinimumini viinud. Teiseks komponendiks on tööviljakuse tunduvalt kiirem tõus kui palkade kasv, mis võimaldab kalli tooraine hinna osakaalu toote omahinnas vähendada, st kallineva tooraine korral pole vaja hindasid tõsta, kuna inimeste töö on on viljakam.

Kuhu edasi on küsimus? 1% aastainflatsiooni juurde nagu see oli 19 sajandi Inglismaal?

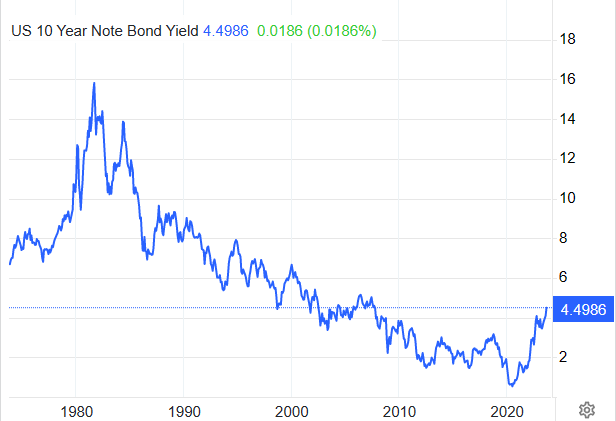

USA riigivõla yield on teinud jälle uue tipu.

30Y, 10Y, 5Y, 2Y treasury yield on tõusnud üle selle aasta varasema tipu ja jõudnud kuhugile 2010 aasta tagusesse aega.

Kerge jõnks kõrgemale ja jõutakse juba 2000 aastasse.

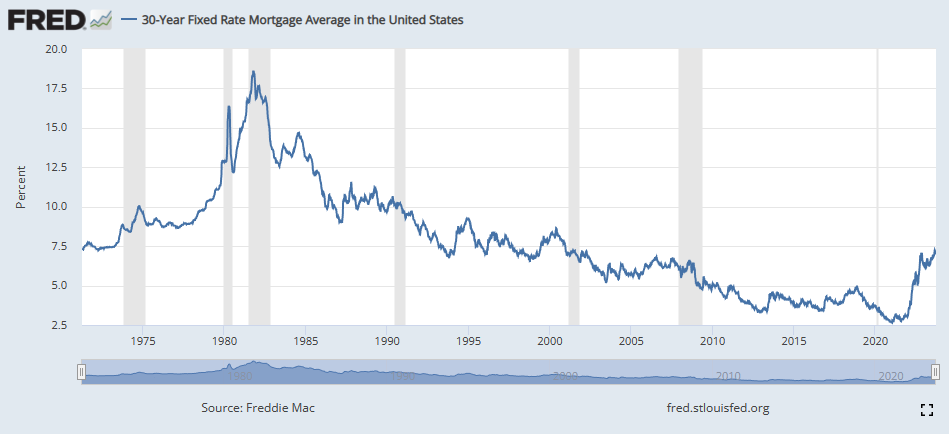

30-aastase fikseeritud intressiga kodulaenu intressimäär on tõusnud 7.19% peale ja on umbes samal tasemel, kus oli 1990-2000:

Regionaalpankade indeksaktsia KRE on viimase paari kuu jooksul jälle natuke allapoole vajunud ja hakkab uuesti madalamasse otsa kukkuma. Tõenäoliselt pankade võlakirjaportfellid väga rõõmsad ei ole selle peale, et yield jälle uutesse tippudesse hakkab tõusma. Ootan uut krediidipaanikat.

30Y, 10Y, 5Y, 2Y treasury yield on tõusnud üle selle aasta varasema tipu ja jõudnud kuhugile 2010 aasta tagusesse aega.

Kerge jõnks kõrgemale ja jõutakse juba 2000 aastasse.

30-aastase fikseeritud intressiga kodulaenu intressimäär on tõusnud 7.19% peale ja on umbes samal tasemel, kus oli 1990-2000:

Regionaalpankade indeksaktsia KRE on viimase paari kuu jooksul jälle natuke allapoole vajunud ja hakkab uuesti madalamasse otsa kukkuma. Tõenäoliselt pankade võlakirjaportfellid väga rõõmsad ei ole selle peale, et yield jälle uutesse tippudesse hakkab tõusma. Ootan uut krediidipaanikat.