Amazon ületas eile neljanda kvartali tulemustega kasumiootust, kuid jäi müügituluga alla. Samuti valmistas pettumuse Amazoni esimese kvartali müügitulu ootus, mida survestab tugev dollar ning ühtlasi avaldab YoY võrdluses mõju päeva võrra lühem veebruar. Tänavu jätkatakse mullu teises pooles alanud agresiivsemat investeerimist tellimuste täitmiseks vajalike keskuste arvu suurendamisse, Indias äritegevuse laiendamisse, videotoodetesse, häälkäsklustega juhitavasse kõlarisse/koduseadmesse Echo ning virtuaalsesse abilisse nimega Alexa, mis hoiab kasumlikkust tagasi.

Amazon reports Q4 (Dec) earnings of $1.54 per share, $0.12 better than the Capital IQ Consensus of $1.42; revenues rose 22.4% year/year to $43.74 bln vs the $44.69 bln Capital IQ Consensus.

NA sales +22% to $26.24 bln; operating income +28% to $816 mln

AWS slaes +47% to $3.53 bln; operating income +60% to $926 mln.

Co issues downside guidance for Q1:

Sees Q1 revs of $33.25-35.75 bln vs. $36 bln Capital IQ Consensus, or to grow between 14% and 23% compared with first quarter 2016. This guidance anticipates an unfavorable impact of ~$730 million or 250 basis points from foreign exchange rates.

Operating income is expected to be between $250 million and $900 mln vs. ests near $1350, compared with $1.1 billion in first quarter 2016.

Coca-Cola raporteeris prognoositust veidi parema müügitulu baasil ootuspärase aktsiakasumi, kuid näeb võrreldavat aktsiakasumit tänavu väiksemana konsensuse nägemusest

Reports Q4 (Dec) earnings of $0.37 per share, in-line with the Capital IQ Consensus of $0.37; revenues fell 5.9% year/year to $9.41 bln vs the $9.17 bln Capital IQ Consensus. Revenue was impacted by a foreign currency exchange headwind of 2% and a headwind from acquisitions, divestitures, and structural items of 10%. Organic revenues (non-GAAP) grew 6% in the quarter, driven by price/mix growth of 6%. Core business organic revenues (non-GAAP) grew 7% in the quarter.

Co issues downside guidance for FY17, sees EPS -1% to -4% or roughly $1.83-1.89 vs. $1.97 Capital IQ Consensus Estimate.

Sees approximately 3% growth in organic revenues (non-GAAP), 7% to 8% growth in comparable currency neutral income before taxes (structurally adjusted) (non-GAAP), driven by strong operating performance partially offset by an increasing interest rate environment.

Reports Q4 (Dec) earnings of $0.37 per share, in-line with the Capital IQ Consensus of $0.37; revenues fell 5.9% year/year to $9.41 bln vs the $9.17 bln Capital IQ Consensus. Revenue was impacted by a foreign currency exchange headwind of 2% and a headwind from acquisitions, divestitures, and structural items of 10%. Organic revenues (non-GAAP) grew 6% in the quarter, driven by price/mix growth of 6%. Core business organic revenues (non-GAAP) grew 7% in the quarter.

Co issues downside guidance for FY17, sees EPS -1% to -4% or roughly $1.83-1.89 vs. $1.97 Capital IQ Consensus Estimate.

Sees approximately 3% growth in organic revenues (non-GAAP), 7% to 8% growth in comparable currency neutral income before taxes (structurally adjusted) (non-GAAP), driven by strong operating performance partially offset by an increasing interest rate environment.

Chemoursi (CC) aktsia rallis eile üle 14%, kui ettevõte kohalt kadus 3500 kohtuhagiga seotud PFOA kahjutasude määramatus. Eile sõlmitud kokkuleppe kohaselt makstakse hagijatele $670 mln. Analüütikud prognoosisid kohtukuludeks $300-$700 mln, seega jääb kahjutasu vahemiku ülemisse äärde, kuid positiivne Chemoursi jaoks on see, et kokkulepitud summa jaguneb võrdselt Chemoursi ja endise emaettevõtte Du Pont’i vahel (Chemoursi oli Du Pont’i üksus PFOA tootmise ajal). Seega peab Chemours maksma $335 mln, mis jääb analüütikute vahemiku alumisse äärde. Möödunud suvel negatiivse raportiga välja tulnud Citron Research prognoosis kahjutasudeks koguni üle $5 miljardi.

Goldman tõstis eile Chemoursi reitingu Netural pealt Buy peale ja tõstis hinnasihi $27 pealt $40 peale.

Goldman tõstis eile Chemoursi reitingu Netural pealt Buy peale ja tõstis hinnasihi $27 pealt $40 peale.

Humana ja Aetna ei kavatse kohtu otsust apelleerida ning tühistavad ühinemisplaani, millega on Aetna sunnitud maksma Humanale 1 miljard dollarit. Täpsemad finantseesmärgid avaldab Humana täna pärast turu sulgumist,

Humana Inc. (NYSE: HUM) today announced the mutual termination of its merger agreement with Aetna Inc. (Aetna), following a ruling from the United States District Court for the District of Columbia granting a United States Department of Justice request to enjoin the merger. Under the terms of the merger agreement, Humana is entitled to a breakup fee of $1 billion, or approximately $630 million, net of tax.

Humana Inc. (NYSE: HUM) today announced the mutual termination of its merger agreement with Aetna Inc. (Aetna), following a ruling from the United States District Court for the District of Columbia granting a United States Department of Justice request to enjoin the merger. Under the terms of the merger agreement, Humana is entitled to a breakup fee of $1 billion, or approximately $630 million, net of tax.

Chemoursi 2016. aasta müügitulud olid $5,4 miljardit (yoy -6%). Tulude languse taga olid madalamad TiO2 hinnad võrreldes 2015. aastaga ning mitu müüdud üksust, millede tulud osaliselt 2016. aasta aruandest puudusid. Titaaniumdioksiidi hinnakeskkond on viimastel kuudel paranenud – Chemours on teatanud hinnatõusudest detsembris ja veebruaris. Ühtlasi püsis tugev nõudlus jahutuskemikaali Opteon järele. Aasta kokkuvõttes raporteeris ettevõte $7 miljoni suurusest puhaskasumist, kuid see on mõjutatud mitmete erakordsete kulude ja tulude poolt. Ilma varade mahakirjutamise, müüdud varadest saadud kasumite ning kohtukuludeta, oleks Chemoursi puhaskasum olnud ca $110 miljonit.

Kulusid suudeti aasta jooksul vähendada $200 miljoni võrra ning ühtlasi jätkati võlakoormuse vähendamisega. Neljanda kvartali jooksul maksti tagasi $181 ulatuses laenusid ning netovõlg kahanes $2,6 miljardi peale. See tähendab, et aastaga on võlakoormus langenud ligi $1 miljardi võrra.

Aasta kokkuvõttes genereeris Chemours $594 miljonit rahavoogu äritegevusest ja tegi kapitalikulutusi $338 miljoni ulatuses. See tähendab, et aastane vaba rahavoog oli $256 miljonit ning bilansis oli raha $902 miljonit.

Kulusid suudeti aasta jooksul vähendada $200 miljoni võrra ning ühtlasi jätkati võlakoormuse vähendamisega. Neljanda kvartali jooksul maksti tagasi $181 ulatuses laenusid ning netovõlg kahanes $2,6 miljardi peale. See tähendab, et aastaga on võlakoormus langenud ligi $1 miljardi võrra.

Aasta kokkuvõttes genereeris Chemours $594 miljonit rahavoogu äritegevusest ja tegi kapitalikulutusi $338 miljoni ulatuses. See tähendab, et aastane vaba rahavoog oli $256 miljonit ning bilansis oli raha $902 miljonit.

Henkel pani majandusaastale punkti oodatust veid parema ärikasumiga ning usub, et suudab kasvatada rekordilist müügitulu ja ärikasumimarginaali ka 2017, mis peaks andma tulemuseks 7-9% aktsiakasumi kasvu (2016.a 9,8%), jäädes keskpunktis üsna lähedale analüütikute praegusele ootusele (5,80 EUR).

* Henkel AG 4Q adj. Ebit EU765m, est. 759m

* FY16 Ebit margin 16.9%, guided more than 16.5%

* 4Q sales EU4.86b, est. EU4.87b

* FY2016 reported EPS of EU4.74/share, adjusted EPS 5.36/share

* Proposes dividend of EU1.62/pref. share, EU1.60/ord. share

* 4Q organic sales growth +3.5%

* Laundry & Home Care +4.7%

* Beauty Care +2.1%

* Adhesive Technologies 2.8%

* Expects organic sales growth of 2-4% in 2017

* Expects EBIT margin in 2017 of more than 17%

* Expects earnings per pref. share to grow between 7-9%

* Henkel AG 4Q adj. Ebit EU765m, est. 759m

* FY16 Ebit margin 16.9%, guided more than 16.5%

* 4Q sales EU4.86b, est. EU4.87b

* FY2016 reported EPS of EU4.74/share, adjusted EPS 5.36/share

* Proposes dividend of EU1.62/pref. share, EU1.60/ord. share

* 4Q organic sales growth +3.5%

* Laundry & Home Care +4.7%

* Beauty Care +2.1%

* Adhesive Technologies 2.8%

* Expects organic sales growth of 2-4% in 2017

* Expects EBIT margin in 2017 of more than 17%

* Expects earnings per pref. share to grow between 7-9%

Victoria's Secreti omanik L Brands raporteeris eile küll oodatust veidi parema neljanda kvartali aktsiakasumi, kuid väljavaade selleks aastaks näitab, et raskused firma ümberpööramisel jätkuvad

Reports Q4 (Jan) earnings of $2.03 per share, $0.13 better than the Capital IQ Consensus of $1.90; revenues rose 2.1% year/year to $4.49 bln vs the $4.51 bln Capital IQ Consensus.

The company expects to report a mid-to-high-teens decrease in February comparable sales, below expectations for a mid-single digit decrease

Co issues downside guidance for Q1, sees EPS of $0.20-0.25 vs. $0.49 Capital IQ Consensus Estimate.

Co issues downside guidance for FY18, sees EPS of $3.05-3.35 vs. $3.69 Capital IQ Consensus Estimate.

The 2017 earnings per share forecast includes negative impacts related to the exit of the swim and apparel categories at Victoria's Secret, continued investment in China and investment in real estate at Victoria's Secret and Bath & Body Works.

Reports Q4 (Jan) earnings of $2.03 per share, $0.13 better than the Capital IQ Consensus of $1.90; revenues rose 2.1% year/year to $4.49 bln vs the $4.51 bln Capital IQ Consensus.

The company expects to report a mid-to-high-teens decrease in February comparable sales, below expectations for a mid-single digit decrease

Co issues downside guidance for Q1, sees EPS of $0.20-0.25 vs. $0.49 Capital IQ Consensus Estimate.

Co issues downside guidance for FY18, sees EPS of $3.05-3.35 vs. $3.69 Capital IQ Consensus Estimate.

The 2017 earnings per share forecast includes negative impacts related to the exit of the swim and apparel categories at Victoria's Secret, continued investment in China and investment in real estate at Victoria's Secret and Bath & Body Works.

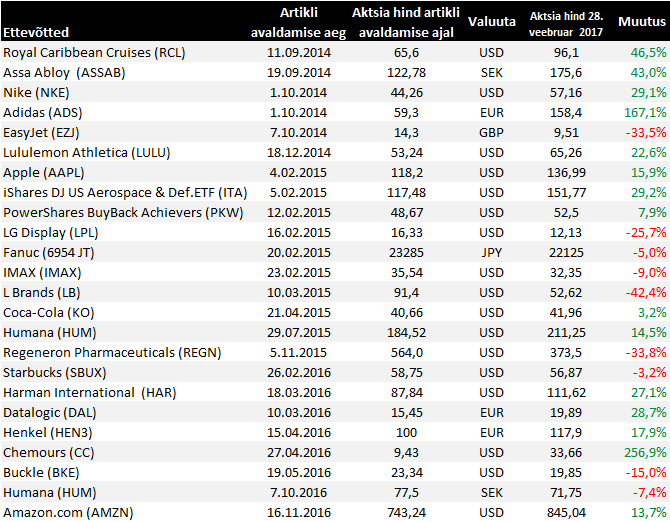

28. veebruari seisuga

Adidas raporteeris tugeva aasta ning kergitab väljavaadet järgnevateks aastateks:

Adidas reports 2016 earnings:

* Sales +14% to EU19.3B, analyst estimate EU19.3B

* Gross margin 48.6%, est. 47.9%

* Operating profit EU 1.49b, est. EU1.47b

* Underlying net EU1.02b, est. EU999m

* Dividend of EU2 per share for 2016; Bloomberg forecast EU1.70

Adidas also raised forecasts through 2020:

* Annual sales growth excluding currencies to be 10%-12%; co. had predicted “high single-digit rise” earlier

* Net income to grow 20%-22% a year through 2020: co. had predicted about 15% before

* E-commerce revenues to grow to EU4b by 2020; last forecast was EU2b

Adidas reports 2016 earnings:

* Sales +14% to EU19.3B, analyst estimate EU19.3B

* Gross margin 48.6%, est. 47.9%

* Operating profit EU 1.49b, est. EU1.47b

* Underlying net EU1.02b, est. EU999m

* Dividend of EU2 per share for 2016; Bloomberg forecast EU1.70

Adidas also raised forecasts through 2020:

* Annual sales growth excluding currencies to be 10%-12%; co. had predicted “high single-digit rise” earlier

* Net income to grow 20%-22% a year through 2020: co. had predicted about 15% before

* E-commerce revenues to grow to EU4b by 2020; last forecast was EU2b

Datalogicu neljanda kvartali tulemused tulid veidi üle ootuste, tuues kiirenenud tulude kasvu ning jätkates aasta esimese üheksa kuu tempos kasumikasvu poolel. Aasta kokkuvõttes kasvasid tulud +7,7%, EBITDA +22,5% ning EBIT +32,7%, negatiivse üllatuse pakkus puhaskasum, mis kasvas +13,1%. Viimane on suuresti tingitud siiski seadusemuudatusest tekkinud ühekordsest maksukulust. Võttes one-off’id kasuminumbritest välja, kasvas puhaskasum +21,5%.

Uue aasta osas ollakse jätkuvalt optimistlikud ning hea baasi tulemuste parandamiseks pakkus ka Q4: koduturul Euroopas kasvasid tulud +19%, sh Itaalias +27%.

Uue aasta osas ollakse jätkuvalt optimistlikud ning hea baasi tulemuste parandamiseks pakkus ka Q4: koduturul Euroopas kasvasid tulud +19%, sh Itaalias +27%.

Sarnaselt mitmetele teistele USA rõivaste jaemüüjatele on viimased kuud kujunenud ootamatult nõrgaks ka Lululemoni jaoks. Ühe põhjusena toodi välja kevadiste värvide valiku vähesust kollektsioonis.

Lululemon reports Q4 (Jan) earnings of $1.00 per share, $0.01 worse than the Capital IQ Consensus of $1.01; revenues rose 12.0% year/year to $789 mln vs the $783.32 mln Capital IQ Consensus.

Comp Store Sales increased 6% y/y, gudiance was for mid-single digits.

Co issues downside guidance for Q1, sees EPS of $0.25-0.27, excluding non-recurring items, vs. $0.39 Capital IQ Consensus Estimate; sees Q1 revs of $510-515 mln vs. $552.44 mln Capital IQ Consensus Estimate.

See Comp Sales decrease in the low single digits.

Co issues downside guidance for FY18, sees EPS of $2.26-2.36, excluding non-recurring items, vs. $2.56 Capital IQ Consensus Estimate; sees FY18 revs of $2.550-2.600 bln vs. $2.62 bln Capital IQ Consensus Estimate.

Expects Comp store sales increase in low-single digits.

Slowing sales trend had mostly impacted e-commerce... Issue lacking depth of color for spring; Early indications on changes has been positive; From a visual merchandising in jacket has significantly increased.

Lululemon reports Q4 (Jan) earnings of $1.00 per share, $0.01 worse than the Capital IQ Consensus of $1.01; revenues rose 12.0% year/year to $789 mln vs the $783.32 mln Capital IQ Consensus.

Comp Store Sales increased 6% y/y, gudiance was for mid-single digits.

Co issues downside guidance for Q1, sees EPS of $0.25-0.27, excluding non-recurring items, vs. $0.39 Capital IQ Consensus Estimate; sees Q1 revs of $510-515 mln vs. $552.44 mln Capital IQ Consensus Estimate.

See Comp Sales decrease in the low single digits.

Co issues downside guidance for FY18, sees EPS of $2.26-2.36, excluding non-recurring items, vs. $2.56 Capital IQ Consensus Estimate; sees FY18 revs of $2.550-2.600 bln vs. $2.62 bln Capital IQ Consensus Estimate.

Expects Comp store sales increase in low-single digits.

Slowing sales trend had mostly impacted e-commerce... Issue lacking depth of color for spring; Early indications on changes has been positive; From a visual merchandising in jacket has significantly increased.

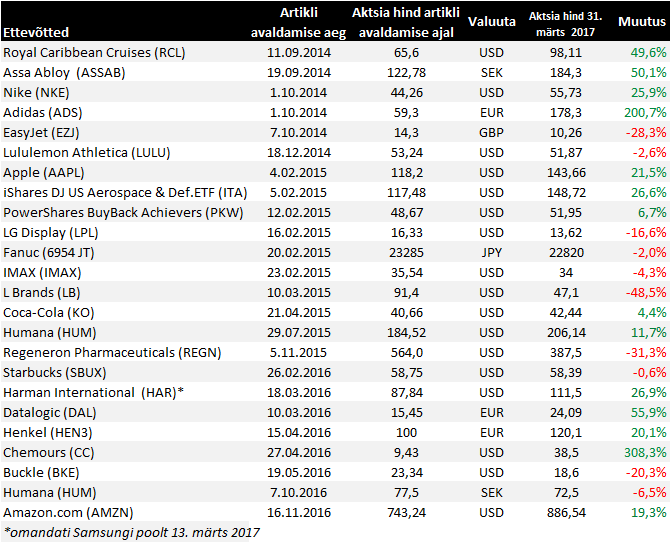

Aktsiate liikumised 31. märtsi seisuga

USA ravikindlustusfirma Humana andis eile positiivse kasumihoiatuse. Vaatamata sellele, et Aetna ja Humana ühinemine tühistati, siis on aktsia tänu majandustulemustele roninud toonase ülevõtmishinna (230 USD) lähedale.

Humana sees FY17 EPS $11.10 (pror: 10.80) vs $10.94 Capital IQ Consensus Estimate

The FY17 guidance increases for both GAAP and Adjusted EPS were primarily driven by the same factors impacting the 1Q17 better-than-expected results.

Humana prelim Q1 $2.75 vs $2.51 Capital IQ Consensus Estimate with revs of $13.76 bln vs $13.59 bln Capital IQ Consensus Estimate

Humana sees FY17 EPS $11.10 (pror: 10.80) vs $10.94 Capital IQ Consensus Estimate

The FY17 guidance increases for both GAAP and Adjusted EPS were primarily driven by the same factors impacting the 1Q17 better-than-expected results.

Humana prelim Q1 $2.75 vs $2.51 Capital IQ Consensus Estimate with revs of $13.76 bln vs $13.59 bln Capital IQ Consensus Estimate

Coca-Cola ületab müügitulu ootust aga jääb aktsiakasumiga alla, korrigeerib pisut 2017.a ootuse vahemikku.

Coca-Cola prelim Q1 $0.43 vs $0.44 Capital IQ Consensus Estimate; revs $9.12 bln vs $8.85 bln Capital IQ Consensus Estimate

Narrows FY17 EPS growth -3 to -1% (prior -4 to -1% y/y) organic Rev +3% (prior +3% y/y)

Coca-Cola prelim Q1 $0.43 vs $0.44 Capital IQ Consensus Estimate; revs $9.12 bln vs $8.85 bln Capital IQ Consensus Estimate

Narrows FY17 EPS growth -3 to -1% (prior -4 to -1% y/y) organic Rev +3% (prior +3% y/y)

Assa Abloy tulemused oodatust veidi paremad ning stabiliseerumise märke nähti ka Hiinas, kus trendid on siiani olnud negatiivsed

* 1Q sales SEK18.1b, est. SEK17.6b (range SEK17.1b-SEK18.7b)

* 1Q organic rev. growth +6%

* 1Q Ebit SEK2.79b, est. SEK2.73b

* Says Asia Pacific division had organic growth of 3% vs decline of 5% y/y

* Saw strong growth in Pacific, South Korea, South-East Asia and Japan and for digital door locks, while sales in China were unchanged

* 1Q sales SEK18.1b, est. SEK17.6b (range SEK17.1b-SEK18.7b)

* 1Q organic rev. growth +6%

* 1Q Ebit SEK2.79b, est. SEK2.73b

* Says Asia Pacific division had organic growth of 3% vs decline of 5% y/y

* Saw strong growth in Pacific, South Korea, South-East Asia and Japan and for digital door locks, while sales in China were unchanged

Datalogic andis täna esialgsed müügitulud 1. kvartali kohta:

Müügitulude kasv tuli grupi tasandil tagasihoidlik (4,6% as stated, +3,1% konstantse EUR/USD kursi juures).

Samas mõjutas kvartali tulemust olulisel määral aasta algul välja kuulutatud restruktrueerimine, mille tulemusel soovitakse enda äri muuta kliendikesksemaks ning senise kahe suure ADC ja IA segmendi vahel diferentseerimise asemel pakkuda kõikidele klientidele laiemat valikut toodetest. Ühe osana restruktureerimisest peatati ka aasta esimeseks kaheks nädalaks täielikult toodete väljastamine klientidele, mis omas selgelt negatiivset mõju ka müügituludele.

Positiivse poole pealt andis Datalogic teada, et kvartali jooksul kogunes tellimusi €161 miljoni väärtuses, mis on võrreldes 2016Q1 +14,8%.

Müügitulude kasv tuli grupi tasandil tagasihoidlik (4,6% as stated, +3,1% konstantse EUR/USD kursi juures).

Samas mõjutas kvartali tulemust olulisel määral aasta algul välja kuulutatud restruktrueerimine, mille tulemusel soovitakse enda äri muuta kliendikesksemaks ning senise kahe suure ADC ja IA segmendi vahel diferentseerimise asemel pakkuda kõikidele klientidele laiemat valikut toodetest. Ühe osana restruktureerimisest peatati ka aasta esimeseks kaheks nädalaks täielikult toodete väljastamine klientidele, mis omas selgelt negatiivset mõju ka müügituludele.

Positiivse poole pealt andis Datalogic teada, et kvartali jooksul kogunes tellimusi €161 miljoni väärtuses, mis on võrreldes 2016Q1 +14,8%.

Starbucks avaldas ootuspärased teise kvartali tulemused, kuid kärpis pisut majandusaasta aktsiakasumi ootust

Starbucks reports Q2 (Mar) earnings of $0.45 per share, in-line with the Capital IQ Consensus of $0.45; revenues rose 7.3% year/year to $5.29 bln vs the $5.42 bln Capital IQ Consensus

Starbucks cuts FY17 adjusted EPS view to $2.08-$2.12 from $2.12-$2.14 Consensus $2.13. Backs FY17 revenue growth view of 8%-10%, consensus $22.9B. Says likely to be at lower end of revenue growth range. Sees over $250M investment in partner and digital. Sees stronger revenue growth in 2H17. Says expects commodities to be slightly unfavorite in the back half of the year.

Starbucks reports Q2 (Mar) earnings of $0.45 per share, in-line with the Capital IQ Consensus of $0.45; revenues rose 7.3% year/year to $5.29 bln vs the $5.42 bln Capital IQ Consensus

Starbucks cuts FY17 adjusted EPS view to $2.08-$2.12 from $2.12-$2.14 Consensus $2.13. Backs FY17 revenue growth view of 8%-10%, consensus $22.9B. Says likely to be at lower end of revenue growth range. Sees over $250M investment in partner and digital. Sees stronger revenue growth in 2H17. Says expects commodities to be slightly unfavorite in the back half of the year.

Amazon ületas nii müügitulu kui ka aktsiakasumi ootust, andis konsensusest veidi tagasihoidlikuma ärikasumi väljavaate teisele kvartalile

Reports Q1 (Mar) earnings of $1.48 per share, $0.38 better than the Capital IQ Consensus of $1.10; revenues rose 22.6% year/year to $35.71 bln vs the $35.31 bln Capital IQ Consensus; operating income $1 bln vs ~$900 mln estimate and guidance of $250-900 mln.

1Q AWS net sales $3.66b (+43%), est. $3.63b

Amazon sees Q2 operating income of $425 mln-1.075 bln mln vs ~$1.5 bln estimate; revs $35.25 -37.75 bln vs $36.9 bln consensus

Reports Q1 (Mar) earnings of $1.48 per share, $0.38 better than the Capital IQ Consensus of $1.10; revenues rose 22.6% year/year to $35.71 bln vs the $35.31 bln Capital IQ Consensus; operating income $1 bln vs ~$900 mln estimate and guidance of $250-900 mln.

1Q AWS net sales $3.66b (+43%), est. $3.63b

Amazon sees Q2 operating income of $425 mln-1.075 bln mln vs ~$1.5 bln estimate; revs $35.25 -37.75 bln vs $36.9 bln consensus

Royal Caribbeanilt arvatust parem kasum ning ootuspärane müügitulu, kergitab ootust konsensuse tasemele

Reports Q1 (Mar) earnings of $0.99 per share, excluding non-recurring items, $0.06 better than the Capital IQ Consensus of $0.93; revenues rose 4.7% year/year to $2.01 bln vs the $2.02 bln Capital IQ Consensus.

Co issues in-line guidance for FY17, sees EPS of $7.00-7.20 (Prior $6.90-7.10), excluding non-recurring items, vs. $7.07 Capital IQ Consensus Estimate.

Reports Q1 (Mar) earnings of $0.99 per share, excluding non-recurring items, $0.06 better than the Capital IQ Consensus of $0.93; revenues rose 4.7% year/year to $2.01 bln vs the $2.02 bln Capital IQ Consensus.

Co issues in-line guidance for FY17, sees EPS of $7.00-7.20 (Prior $6.90-7.10), excluding non-recurring items, vs. $7.07 Capital IQ Consensus Estimate.

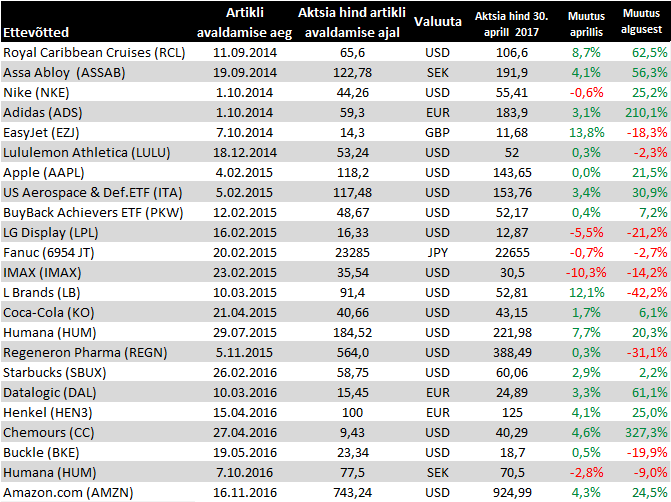

Lisaks aktsia liikumisele alates artikli avaldamisest on nüüd lisatud ka eelmise kuu muutused