mais kasumihoiatuse andnud L Brandsi võrreldavate poodide müük osutus juunis paremaks kui ettevõte prognoosis

L Brands reports June same store sales +6.0% vs +1.9% Retail Metrics consensus (had guided for June comps +low single digit)

Victoria's Secret June same store sales +6.0% vs +1.3% Retail Metrics consensus

Bath & Body Works June same store sales +7.0% vs +3.7% Retail Metrics consensus

juuliks ootab LB nõrgemat müüki (ajalooliselt on ettevõte olnud prognoosides konservatiivne)

L BRANDS SEES JULY COMP. SALES DOWN LOW SINGLE DIGITS TO ’FLAT’

L BRANDS SEES JULY COMP. SALES DOWN LOW SINGLE DIGITS TO ’FLAT’

Chemoursi aktsia on viimase kahe päevaga kaotanud 30% oma väärtusest. Juunis avaldas ettevõtte kohta aktsiate lühikeseks müümisele spetsialiseerunud Citron Research raporti, kus nimetas Chemoursit moraalselt ja finantsiliselt kõige laostunumaks ettevõtteks, mida Citroni analüütikud oma karjääri jooksul on kohanud. Citron rõhus eelkõige potentsiaalsetele kohustustele seoses C8 kemikaali kasutamisest tekkinud reostusega. Eile avaldati selles osas järjekordne kohtuotsus, kus Chemoursilt mõisteti välja $5,1 mln suurune kahjutasu. See oli märksa suurem kui eelnenud juhtumil määratud $1,6 miljoniline valuraha. Lisaks peaks täna toimuma istung keskkonna reostamise kahjutasude teemal. Chemours teatas, et kaks juhtumit on leidnud lahendi kohtuväliselt. Nüüdseks on esmase otsuse saanud kõik kuus kaasust, mis on aluseks järgnevatele kaasustele 3500 hagi raames.

Assa Abloy oodatust paremates tulemustes aitasid arenenud turud kompenseerida Hiina pehmemat nõudlust

• Assa Abloy 2Q sales SEK17.9b vs est. SEK17.8b (SEK17.08b in 2Q 2015); of which 4% organic growth, 4% acquired growth.

• 2Q operating income SEK2.91b vs est. SEK2.85b; operating margin 16.3% vs 16.1% year earlier

• Strong growth in Americas, EMEA and Global Technologies, good growth in Entrance Systems

• Negative growth in Asia Pacific owing to weak China demand

• Says judgment is that the global economic trend remains weak, but with positive trend in America and parts of Europe

• Many of the emerging markets are stagnating

• Strategy of expanding in emerging markets unchanged

• Assa Abloy 2Q sales SEK17.9b vs est. SEK17.8b (SEK17.08b in 2Q 2015); of which 4% organic growth, 4% acquired growth.

• 2Q operating income SEK2.91b vs est. SEK2.85b; operating margin 16.3% vs 16.1% year earlier

• Strong growth in Americas, EMEA and Global Technologies, good growth in Entrance Systems

• Negative growth in Asia Pacific owing to weak China demand

• Says judgment is that the global economic trend remains weak, but with positive trend in America and parts of Europe

• Many of the emerging markets are stagnating

• Strategy of expanding in emerging markets unchanged

Terrorirünnakud Euroopas ja Põhja-Aafrikas, naela nõrgenemine ning streigid jätsid easyJeti kolmanda kvartali müügitulu oodatust nõrgemaks ning keerulise ärikeskkonna tõttu on raske isegi järgmiseks kvartaliks prognoose anda

* EasyJet 3Q revenue GBP1.196b, est. GBP1.22b (5 ests.). Yr ago GBP1.23b.

* Total revenue per seat decreased by 8.3% at constant currency

* Outlook: Economic and operating environment remains uncertain

* 65% of expected bookings for 4Q have now been secured, with booked average revenue per seat for the quarter declining by around 7.5% at constant currency

* Revenue per seat trajectory in 4Q remains uncertain. Capacity is expected to grow in the fourth quarter by 6%.

* EasyJet 3Q revenue GBP1.196b, est. GBP1.22b (5 ests.). Yr ago GBP1.23b.

* Total revenue per seat decreased by 8.3% at constant currency

* Outlook: Economic and operating environment remains uncertain

* 65% of expected bookings for 4Q have now been secured, with booked average revenue per seat for the quarter declining by around 7.5% at constant currency

* Revenue per seat trajectory in 4Q remains uncertain. Capacity is expected to grow in the fourth quarter by 6%.

Filmivalik polnud teises kvartalis nõnda tugev nagu mullu samal ajal, kuid IMAX suutis siiski näidata oodatust paremaid numbreid ning mahukas tellimuste raamat annab võimaluse kiirendada installeerimisi

IMAX reports Q2 (Jun) earnings of $0.18 per share after non-controlling interest, $0.01 better than the Capital IQ Consensus of $0.17; revenues fell 14.5% year/year to $91.7 mln vs the $86.59 mln Capital IQ Consensus.

There were 442 theatres in backlog as of June 30, 2016, up 14% from the 388 in backlog as of March 31, 2016.

Co raised its installation guidance to 155 theatres, up from prior guidance range of 135 to 140 theatres and compared to original 2016 install guidance range of 115 to 120 that was set late last year

IMAX reports Q2 (Jun) earnings of $0.18 per share after non-controlling interest, $0.01 better than the Capital IQ Consensus of $0.17; revenues fell 14.5% year/year to $91.7 mln vs the $86.59 mln Capital IQ Consensus.

There were 442 theatres in backlog as of June 30, 2016, up 14% from the 388 in backlog as of March 31, 2016.

Co raised its installation guidance to 155 theatres, up from prior guidance range of 135 to 140 theatres and compared to original 2016 install guidance range of 115 to 120 that was set late last year

Starbucksi III kvartali kasum vastas ootusele, kuid käive oodatust nõrgem, kuna müügi kasv USAs aeglustus. Starbucksi käive kasvas lõppenud kvartalis +7,3% Y/Y ehk $5,24 mld peale vs konsensuse $5,34 mld suurune ootus. Ettevõtte puhaskasum kasvas kvartalis +20,3% Y/Y ehk $755 mln peale ning ärikasumi marginaal paranes 19,5% peale aastataguse 19,2% pealt. Starbucksi võrreldavate kohvikute müügi kasv aeglustus USAs +4% peale aastataguse +7% pealt, jäädes alla konsensuse +6,1% ootusele. Euroopas, Lähis-Idas ja Aafrikas vähenes võrreldavate kohvikute müük -1% Y/Y, kuid Aasias kasvas +3% (sh Hiinas +7%). Kvartalis avas ettevõte 474 uut kohvikut ning globaalselt opereeritakse nüüd 24 395 kohvikut 74 riigis. Starbucks tõstis majandusaasta kasumiprognoosi $0,03 võrra ehk $1,88-1,89 peale aktsia kohta, kuid käibe kasvu prognoos kärbiti +10% peale. Starbucksi aktsia YTD tootlus on -4,1%, aktsia kaupleb 32,7-korda tagasivaatavat kasumit.

DataLogic Preliminary tulemused:

Q2 kokku revenue 146,5 miljonit eurot e. +8,4% y-o-y (+9,4% CER), booking +17,5% y-o-y

ADC revenue 101,6 miljonit eurot e. +8,8% y-o-y (+9,8% CER)

IA revenue 40,2 miljonit eurot e. +15,5% y-o-y (+16,3% CER). Ilma Systems Business Unitita, kus sees suurtellimus Royal Maililt, oli +11,1% y-o-y (+11,6% CER).

Poolaasta kokku 281,8 miljonit eurot e. +9,5% y-o-y (+9,5% ka CER). Booking +7,2%.

Esialgsetest tulemustest paistab välja kolm asja:

* Pöördunud on valuuta tuul. Kui esimeses kvartalis oli tänu dollarile veel taganttuul, siis EUR/USD kursi stabiliseerudes on see vaibunud ning paistab, et on tekkinud vastutuul ennekõike naela langusest, ehkki UK oli Datalogicu enda väitel vaid 3% 2015. aasta tuludest.

* IA-s on mitu kvartalit järjest kasv kiirenenud ning nüüdseks on see juba üsna märkimisväärne ka ilma Royal Maili suurtellimuseta. IA segmendi paranemine oli üks olulistest võimalikest katalüsaatoritest ning kui seda kasvu suudetakse jätkata, siis võiks IA peagi kasumlikuks muutuda, andes head toetust ADC jätkuvalt tugevale kasvule, mida toidab jaemüügi segment.

*Kui esimeses kvartalis tegi booking tugeva baasi pealt läbi kerge languse, siis Q2 bookingu kasv oli piisavalt tugev, et viia ka poolaasta bookingu numbrid korraliku kasvuni.

Q2 kokku revenue 146,5 miljonit eurot e. +8,4% y-o-y (+9,4% CER), booking +17,5% y-o-y

ADC revenue 101,6 miljonit eurot e. +8,8% y-o-y (+9,8% CER)

IA revenue 40,2 miljonit eurot e. +15,5% y-o-y (+16,3% CER). Ilma Systems Business Unitita, kus sees suurtellimus Royal Maililt, oli +11,1% y-o-y (+11,6% CER).

Poolaasta kokku 281,8 miljonit eurot e. +9,5% y-o-y (+9,5% ka CER). Booking +7,2%.

Esialgsetest tulemustest paistab välja kolm asja:

* Pöördunud on valuuta tuul. Kui esimeses kvartalis oli tänu dollarile veel taganttuul, siis EUR/USD kursi stabiliseerudes on see vaibunud ning paistab, et on tekkinud vastutuul ennekõike naela langusest, ehkki UK oli Datalogicu enda väitel vaid 3% 2015. aasta tuludest.

* IA-s on mitu kvartalit järjest kasv kiirenenud ning nüüdseks on see juba üsna märkimisväärne ka ilma Royal Maili suurtellimuseta. IA segmendi paranemine oli üks olulistest võimalikest katalüsaatoritest ning kui seda kasvu suudetakse jätkata, siis võiks IA peagi kasumlikuks muutuda, andes head toetust ADC jätkuvalt tugevale kasvule, mida toidab jaemüügi segment.

*Kui esimeses kvartalis tegi booking tugeva baasi pealt läbi kerge languse, siis Q2 bookingu kasv oli piisavalt tugev, et viia ka poolaasta bookingu numbrid korraliku kasvuni.

Coca-Cola jääb müügituluga ootustele alla ning tõdeb, et näe enam orgaanilise kasvu kiirenemist aasta teises pooles

Coca-Cola prelim Q2 $0.60 vs $0.58 Capital IQ Consensus Estimate; revs $11.54 bln vs $11.63 bln Capital IQ Consensus Estimate

COCA-COLA SEES YR ORGANIC REV. TO BE UP 3%, SAW UP 4%-5%

COCA-COLA YR COMP EPS VIEW ABOUT $1.86-$1.92, EST. $1.94.

Coca-Cola prelim Q2 $0.60 vs $0.58 Capital IQ Consensus Estimate; revs $11.54 bln vs $11.63 bln Capital IQ Consensus Estimate

COCA-COLA SEES YR ORGANIC REV. TO BE UP 3%, SAW UP 4%-5%

COCA-COLA YR COMP EPS VIEW ABOUT $1.86-$1.92, EST. $1.94.

Adidas jätkab võimsa hooga ning kergitab taas prognoose

• Adidas raises 2016 outlook: now sees 2016 FX-neutral sales up in high teens, had seen up ~15%.

• Now sees 2016 operating margin up ~7.5%, had seen up 6.6%-7%

• Now sees 2016 net income from cont. ops up 35%-39% to between EU975m and EU1b, had seen up about 25%

• 2Q rev. EU4.4b,

• 2Q FX-neutral rev. up 21%

• 2Q group operating profit increased 77% to EU414m; Bloomberg data Ebit est. EU290m, may not compare

• 2Q net income from continuing operations increased 99% to EU291m

• To report full 2Q results Aug. 4

• Adidas raises 2016 outlook: now sees 2016 FX-neutral sales up in high teens, had seen up ~15%.

• Now sees 2016 operating margin up ~7.5%, had seen up 6.6%-7%

• Now sees 2016 net income from cont. ops up 35%-39% to between EU975m and EU1b, had seen up about 25%

• 2Q rev. EU4.4b,

• 2Q FX-neutral rev. up 21%

• 2Q group operating profit increased 77% to EU414m; Bloomberg data Ebit est. EU290m, may not compare

• 2Q net income from continuing operations increased 99% to EU291m

• To report full 2Q results Aug. 4

Citi langetab Adidase müü peale 120 eur hinnasihiga, kuna valuatsioon on kõrge ja sarnase kasvu jätkumine küsitav

After the more than doubling of shares and +75% re-rating of the stock over the last year adidas is now trading at a 70% premium to its historic PE and a 40% premium to Nike, vs a 25% historic discount. Even assuming margins can expand to 12% by 2018e (vs 6.6% in 2015 and Citi FY18e forecast of 8.2%) only puts the shares at the same valuation as Nike.

Our analysis shows that two-thirds of adidas’s recent sales growth has been driven by the success of its Originals and NEO brands. Growth in the core Sports Performance business has been low while data shows that in the US there has been no growth outside of the Lifestyle business. These are fashionable brands and as with all fashions they come and go. While we are not predicting a sudden collapse or even deceleration of these sales we do not think a transient business warrants such a valuation high multiple.

After the more than doubling of shares and +75% re-rating of the stock over the last year adidas is now trading at a 70% premium to its historic PE and a 40% premium to Nike, vs a 25% historic discount. Even assuming margins can expand to 12% by 2018e (vs 6.6% in 2015 and Citi FY18e forecast of 8.2%) only puts the shares at the same valuation as Nike.

Our analysis shows that two-thirds of adidas’s recent sales growth has been driven by the success of its Originals and NEO brands. Growth in the core Sports Performance business has been low while data shows that in the US there has been no growth outside of the Lifestyle business. These are fashionable brands and as with all fashions they come and go. While we are not predicting a sudden collapse or even deceleration of these sales we do not think a transient business warrants such a valuation high multiple.

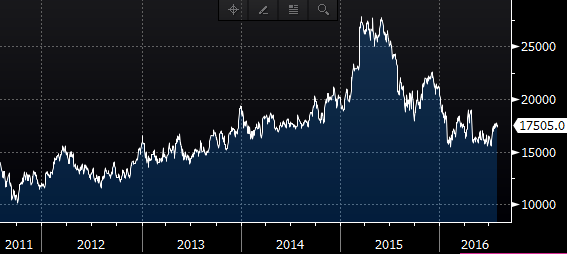

Fanuci käive vähenes FY2016 esimeses kvartalis -35,4% Y/Y ehk 127,6 mld jeenini, ärikasumi marginaal langes 32,8% peale aastataguse 37,5% pealt ning puhaskasum vähenes -40% Y/Y ehk 30,2 mld jeenini. Võrdlusena, aasta varem kasvas Fanuci käive +21% Y/Y ning puhaskasum +12%. Konsensus ootas Fanuci esimese kvartali käibeks 129 mld jeeni ning puhaskasumiks 24,5 mld jeeni. Ettevõtte tellimused vähenesid kvartalis -22% Y/Y ehk 141 mld jeenini.

Üksuste lõikes kasvas ainsana tööpinkide automaatika (FA) üksuse käive ja seda +12% Y/Y, tööpinkide üksuse (Robomachine) käive vähenes -23%, tööstusrobotite (Robot) üksuse käive -7% ning teenuste üksuse käive -8%. Üksuste käivet survestab endiselt Hiina turu ning IT-sektori nõrkus. Ettevõtte käive vähenes kõikides regioonides, kiireim langus oli USAs (-13% Y/Y), järgnesid Aasia (-4%), Euroopa (-3%) ning Jaapan (-3%).

FY2016 käibeks ootab Fanuc 509 mld jeeni (-18% Y/Y), ärikasumiks 134 mld jeeni (-38% Y/Y), ärikasumi marginaaliks 26,4% (vs 34,6% aasta varem) ning puhaskasumiks 103 mld jeeni (-35% Y/Y). Võrdlusena, varem oli ettevõtte puhaskasumi prognoosiks 93,7 mld jeeni.

Üksuste lõikes kasvas ainsana tööpinkide automaatika (FA) üksuse käive ja seda +12% Y/Y, tööpinkide üksuse (Robomachine) käive vähenes -23%, tööstusrobotite (Robot) üksuse käive -7% ning teenuste üksuse käive -8%. Üksuste käivet survestab endiselt Hiina turu ning IT-sektori nõrkus. Ettevõtte käive vähenes kõikides regioonides, kiireim langus oli USAs (-13% Y/Y), järgnesid Aasia (-4%), Euroopa (-3%) ning Jaapan (-3%).

FY2016 käibeks ootab Fanuc 509 mld jeeni (-18% Y/Y), ärikasumiks 134 mld jeeni (-38% Y/Y), ärikasumi marginaaliks 26,4% (vs 34,6% aasta varem) ning puhaskasumiks 103 mld jeeni (-35% Y/Y). Võrdlusena, varem oli ettevõtte puhaskasumi prognoosiks 93,7 mld jeeni.

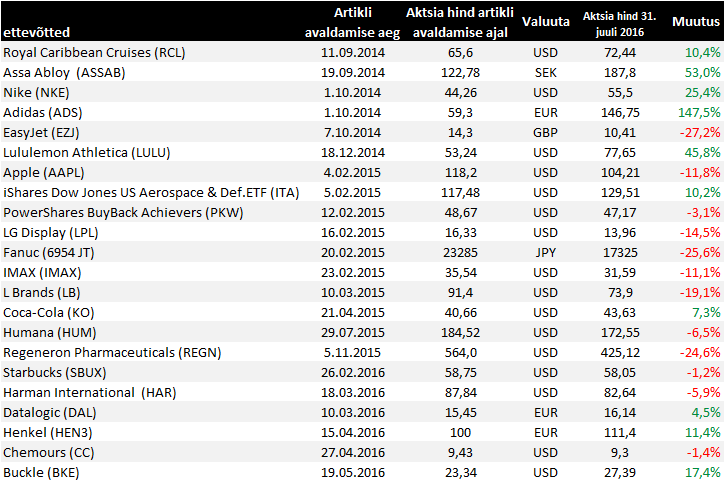

muutused 31. juuli seisuga

IMAX teatas täna tellimusest, mis on suurem kui kogu eelmise aasta tellimused kokku (138).

IMAX (IMAX) and IMAX China Holding, announce IMAX's largest new theatre deal ever -- 150 additional theatres with Wanda Cinema Line Corp (002739.SZ). Under the agreement, the theatres will be built throughout China over six years, starting next year, with 110 of these theatres scheduled to be installed by 2020.

With today's deal, IMAX's total number of theatre signings year to date has reached 284, including 229 in China, eclipsing the company's previous annual global record of 277

IMAX (IMAX) and IMAX China Holding, announce IMAX's largest new theatre deal ever -- 150 additional theatres with Wanda Cinema Line Corp (002739.SZ). Under the agreement, the theatres will be built throughout China over six years, starting next year, with 110 of these theatres scheduled to be installed by 2020.

With today's deal, IMAX's total number of theatre signings year to date has reached 284, including 229 in China, eclipsing the company's previous annual global record of 277

Royal Caribbean avalikustas oodatust parema teise kvatali EPSi, kuid jääb müügituluga alla. Aasta teine pool peaks kujunema valuuta ja kütuse tõttu arvatust nõrgem

Reports Q2 (Jun) earnings of $1.09 per share, $0.07 better than the Capital IQ Consensus of $1.02; revenues rose 2.3% year/year to $2.11 bln vs the $2.17 bln Capital IQ Consensus.

Co lowers guidance for FY16, sees EPS of $6.00-$6.10, down $0.20 from the midpoint of earlier guidance, and vs. $6.21 Capital IQ Consensus Estimate. The lowered guidance is due to a $0.27 negative impact from currency and fuel rates, of which approximately $0.14 is related to weakness in the British Pound following the Brexit vote.

Reports Q2 (Jun) earnings of $1.09 per share, $0.07 better than the Capital IQ Consensus of $1.02; revenues rose 2.3% year/year to $2.11 bln vs the $2.17 bln Capital IQ Consensus.

Co lowers guidance for FY16, sees EPS of $6.00-$6.10, down $0.20 from the midpoint of earlier guidance, and vs. $6.21 Capital IQ Consensus Estimate. The lowered guidance is due to a $0.27 negative impact from currency and fuel rates, of which approximately $0.14 is related to weakness in the British Pound following the Brexit vote.

L Brands teatas üsna ootuspärasest juuli müügist ning ka värskendatud Q2 prognoosid jäävad konsensuse ootuste juurde

L Brands July comps +2% vs. +1.9% Retail Metrics Consensus; sees Q2 EPS at high end of $0.50-0.60 prior range vs $0.57 Capital IQ Consensus; revs +5% to $2.89 bln vs $2.84 bln Capital IQ Consensus

L Brands July comps +2% vs. +1.9% Retail Metrics Consensus; sees Q2 EPS at high end of $0.50-0.60 prior range vs $0.57 Capital IQ Consensus; revs +5% to $2.89 bln vs $2.84 bln Capital IQ Consensus

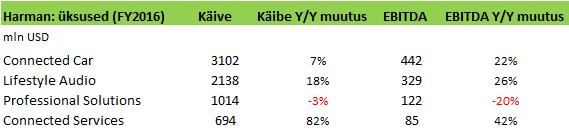

Harmani IV kvartali ja majandusaasta tulemused:

Ettevõtte käive kasvas kvartalis +12% Y/Y ehk $1,9 mld peale (ületades konsensuse $1,8 mld suurust ootust) ning majandusaastal +12% Y/Y ehk $6,9 mld peale. Ettevõtte ärikasumi marginaal oli kvartalis 8,2% vs 6,8% aasta varem ning majandusaastal 8,4% vs 7,6% aasta varem. Ettevõtte äritegevuse EBITDA kasvas kvartalis +20% Y/Y ehk $225 mln peale ning majandusaastal 20% Y/Y ehk $836 mln peale. Harmani tulevikutellimused kasvasid majandusaastal +17% Y/Y, ulatudes $24,2 miljardini. Ettevõtte tooteportfell ning kliendibaas on ka jätkuvalt tugev.

Üksuste lõikes kasvas lõppenud majandusaastal Harmani suurima üksuse, Connected Car, käive +7% Y/Y ning EBITDA +22%. Neljas üksusest ühe, Professional Solutionsi, käive ja kasum vähenesid. Märkusea, 2017. aasta majandusaastal ootab Harman kõikidelt üksustelt käibe ja EBITDA kasvu.

2017. aasta majandusaasta käibeks ootab ettevõte $7,3-7,5 mld, äritegevuse EBITDAks $900-940 mln ning EBITDA marginaaliks 12,4%. Märkusena, globaalse SKT kasvuks prognoosib Harman järgmisel majandusaastal +2,5% ning uute sõidukite tootmise kasvuks 2-3%.

Harmani aktsia on eelturul +2,6% kõrgemal @ $83,93.

Ettevõtte käive kasvas kvartalis +12% Y/Y ehk $1,9 mld peale (ületades konsensuse $1,8 mld suurust ootust) ning majandusaastal +12% Y/Y ehk $6,9 mld peale. Ettevõtte ärikasumi marginaal oli kvartalis 8,2% vs 6,8% aasta varem ning majandusaastal 8,4% vs 7,6% aasta varem. Ettevõtte äritegevuse EBITDA kasvas kvartalis +20% Y/Y ehk $225 mln peale ning majandusaastal 20% Y/Y ehk $836 mln peale. Harmani tulevikutellimused kasvasid majandusaastal +17% Y/Y, ulatudes $24,2 miljardini. Ettevõtte tooteportfell ning kliendibaas on ka jätkuvalt tugev.

Üksuste lõikes kasvas lõppenud majandusaastal Harmani suurima üksuse, Connected Car, käive +7% Y/Y ning EBITDA +22%. Neljas üksusest ühe, Professional Solutionsi, käive ja kasum vähenesid. Märkusea, 2017. aasta majandusaastal ootab Harman kõikidelt üksustelt käibe ja EBITDA kasvu.

2017. aasta majandusaasta käibeks ootab ettevõte $7,3-7,5 mld, äritegevuse EBITDAks $900-940 mln ning EBITDA marginaaliks 12,4%. Märkusena, globaalse SKT kasvuks prognoosib Harman järgmisel majandusaastal +2,5% ning uute sõidukite tootmise kasvuks 2-3%.

Harmani aktsia on eelturul +2,6% kõrgemal @ $83,93.

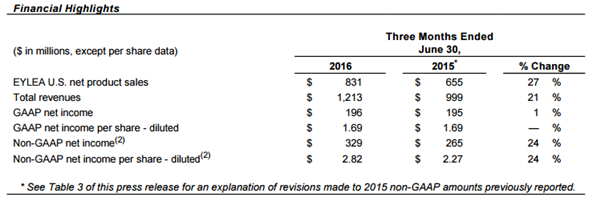

Regeneron Pharmaceuticals, Inc 2016/Q2 tulemused:

Regeneron, mille aktsiahind on biotechi taastumise tuules tulemustele eelnenud viie nädala jooksul tõusnud enam kui 30%, andis üsna ootuspärased 2. kvartali tulemused. Ehkki müügitulud jäid napilt ootustele alla, ületas kvartali jooksul teenitud kasum analüütikute ootusi. Sellest hoolimata oli esimene reaktsioon tulemustele negatiivne, kuivõrd ettevõte, mis on seni teinud oma arendustöös paljuski koostööd suuremate ravimiettevõtetega eesotsas prantslaste Sanofiga ning saanud tehtud töö eest märkimisväärseid hüvitisi, teatas, et ootab sel aastal Sanofi panuse vähenemist. Sellest tingituna tõstis ettevõte hüvitamisele mittekuuluvate arenduskulude ning samuti turundus- ja administratiivkulude prognoosi. Esimesel juhul tõusis prognoosi keskmine väärtus 8% võrra ning teisel juhul 3% võrra.

Ehkki täiendavad kulud investoritele esimese hooga meelejärgi ei olnud, tasub meenutada, et Regeneron on erinevalt mitmest biotechi sektorisse kuuluvast konkurendist oma pipeline'i täielikult ise üles ehitanud, hoidudes M&A tegevusest. Ehkki jooksvalt on seetõttu kulud konkurentidest kõrgemad, võib selline valik tulevikus end eduka ravimiportfelli kujunemisel kuhjaga ära tasuda.

Regeneron, mille aktsiahind on biotechi taastumise tuules tulemustele eelnenud viie nädala jooksul tõusnud enam kui 30%, andis üsna ootuspärased 2. kvartali tulemused. Ehkki müügitulud jäid napilt ootustele alla, ületas kvartali jooksul teenitud kasum analüütikute ootusi. Sellest hoolimata oli esimene reaktsioon tulemustele negatiivne, kuivõrd ettevõte, mis on seni teinud oma arendustöös paljuski koostööd suuremate ravimiettevõtetega eesotsas prantslaste Sanofiga ning saanud tehtud töö eest märkimisväärseid hüvitisi, teatas, et ootab sel aastal Sanofi panuse vähenemist. Sellest tingituna tõstis ettevõte hüvitamisele mittekuuluvate arenduskulude ning samuti turundus- ja administratiivkulude prognoosi. Esimesel juhul tõusis prognoosi keskmine väärtus 8% võrra ning teisel juhul 3% võrra.

Ehkki täiendavad kulud investoritele esimese hooga meelejärgi ei olnud, tasub meenutada, et Regeneron on erinevalt mitmest biotechi sektorisse kuuluvast konkurendist oma pipeline'i täielikult ise üles ehitanud, hoidudes M&A tegevusest. Ehkki jooksvalt on seetõttu kulud konkurentidest kõrgemad, võib selline valik tulevikus end eduka ravimiportfelli kujunemisel kuhjaga ära tasuda.

Chemours (CC) avaldas esmaspäeval teise kvartali majandustulemused. Müügitulud olid $1,4 miljardit ehk $0,1 miljardit vähem kui 2Q15 ning puhaskahjumiks kujunes $18 mln, mis on sama aastataguse näitajaga. Tuludele avaldasid negatiivset survet titaandioksiidi 6% langenud hind võrreldes aastatagusega ning ka teiste kemikaalide kesine hinnatase. Samas teatati, et 1. septembrist tõstetakse käesoleval aastal teist korda titaandioksiidi hinda. Fluoroproducts segmendis jätkus tugev nõudlus jahutuskemikaali Opteon järele.

Kuna ettevõte on endiselt pärast DuPontist eraldumist tegelemas kulude kärpimisega ning üksuste müümisega, käib aruannetest läbi palju ühekordse iseloomuga kandeid. Siiski on näha, et Chemours on muutunud efektiivsemaks kui brutokasumi marginaal hüppas 15% pealt 19% peale. Positiivne on ka äritegevuse rahavoo muutumine positiivseks (+$126 mln esimesel poolaastal 2016 vs -$233 mln esimesel poolaastal 2015), mis tuleneb eelkõige paremast käibekapitali positsioonist. Nüüdseks on lõplikult selge ka Chemical Solutions segmendi üksuste saatus, kui teises kvartalis müüdi veel kaks üksust. Kokku müüdi 3 üksust $695 mln eest, mis aitab märgatavalt parandada Chemoursi likviidsuspositsiooni, pakkudes puhvrit võla teenindamiseks või võlakoormuse vähendamiseks. Möödunud kvartalis vähendas Chemours võlakoormust $100 mln võrra, mis võimaldab aastas kokku hoida ca $5 mln ulatuses intressikulusid.

Teistest sündmustest veel nii palju, et teise kvartali jooksul suurendas ettevõttes osalust Greenlight Capital (omab 8,8 mln aktsiat, suurendas osalust 5,4 mln aktsia võrra), mille juht David Greenhorn näeb võimalust titaandioksiidi hindade taastumiseks ja seeläbi Chemoursi tegeliku kasumiteenimisvõime avaldumiseks. Greenhorn ei nõustu Citron Researchi raporti järeldustega ning leiab, et võimalikud kohtukulud jäävad piisavalt väikseks, et Chemours nendega toime tuleks või siis peab need kandma Du Pont. Siiski leidis Greenhorn, et Citroni raport oli selles mõttes positiivne, et võimaldas tal odavamalt Chemoursi aktsiat soetada.

Kuna ettevõte on endiselt pärast DuPontist eraldumist tegelemas kulude kärpimisega ning üksuste müümisega, käib aruannetest läbi palju ühekordse iseloomuga kandeid. Siiski on näha, et Chemours on muutunud efektiivsemaks kui brutokasumi marginaal hüppas 15% pealt 19% peale. Positiivne on ka äritegevuse rahavoo muutumine positiivseks (+$126 mln esimesel poolaastal 2016 vs -$233 mln esimesel poolaastal 2015), mis tuleneb eelkõige paremast käibekapitali positsioonist. Nüüdseks on lõplikult selge ka Chemical Solutions segmendi üksuste saatus, kui teises kvartalis müüdi veel kaks üksust. Kokku müüdi 3 üksust $695 mln eest, mis aitab märgatavalt parandada Chemoursi likviidsuspositsiooni, pakkudes puhvrit võla teenindamiseks või võlakoormuse vähendamiseks. Möödunud kvartalis vähendas Chemours võlakoormust $100 mln võrra, mis võimaldab aastas kokku hoida ca $5 mln ulatuses intressikulusid.

Teistest sündmustest veel nii palju, et teise kvartali jooksul suurendas ettevõttes osalust Greenlight Capital (omab 8,8 mln aktsiat, suurendas osalust 5,4 mln aktsia võrra), mille juht David Greenhorn näeb võimalust titaandioksiidi hindade taastumiseks ja seeläbi Chemoursi tegeliku kasumiteenimisvõime avaldumiseks. Greenhorn ei nõustu Citron Researchi raporti järeldustega ning leiab, et võimalikud kohtukulud jäävad piisavalt väikseks, et Chemours nendega toime tuleks või siis peab need kandma Du Pont. Siiski leidis Greenhorn, et Citroni raport oli selles mõttes positiivne, et võimaldas tal odavamalt Chemoursi aktsiat soetada.

Henkelilt tugevad teise kvartali tulemused – ettevõtte käive vähenes valuutakursside negatiivse mõju tõttu -0,9% Y/Y ehk €4,7 mld peale (valuutakursside negatiivne mõju oli -5,3%), orgaaniline käive kasvas samal ajal +3,2% tänu müügimahu kasvule (sh arenevad turud +6,1% ning arenenud turud +1%) ning ettevõtte puhaskasum kasvas kvartalis +7,7% Y/Y ehk €561 mln peale. Henkeli korrigeeritud ärikasumi marginaal paranes 120 bp võrra ehk 17,6% peale ning ettevõte tõstis majandusaasta marginaali prognoosi üle 16,5% varasema 16,5% pealt (muud majandusaasta prognoosid jäeti samaks).

Üksustest kasvas Henkeli pesupulbrite üksuse orgaaniline käive lõppenud kvartalis +5,3%, kosmeetikaüksuse käive +2,1% ning tööstusliimide üksuse käive +2,6%. P.S. Kvartali jooksul tugevdati oma positsiooni USA pesupulbrite turul läbi Sun Products Corp ostmisega (tänu sellele sai Henkelist USA turul suuruselt teine pesupulbrite tootja). Regioonide lõikes kasvas ettevõtte käive kõikides regioonides, suurimal turul ehk Lääne-Euroopas oli kasv +1,1%.

Henkeli aktsia reageeris tulemustele +3,94% tõusuga @€117,45. Aktsia kaupleb 25-korda tagasivaatavat kasumit ning 22,8-korda 2016. aasta oodatavat kasumit.

Üksustest kasvas Henkeli pesupulbrite üksuse orgaaniline käive lõppenud kvartalis +5,3%, kosmeetikaüksuse käive +2,1% ning tööstusliimide üksuse käive +2,6%. P.S. Kvartali jooksul tugevdati oma positsiooni USA pesupulbrite turul läbi Sun Products Corp ostmisega (tänu sellele sai Henkelist USA turul suuruselt teine pesupulbrite tootja). Regioonide lõikes kasvas ettevõtte käive kõikides regioonides, suurimal turul ehk Lääne-Euroopas oli kasv +1,1%.

Henkeli aktsia reageeris tulemustele +3,94% tõusuga @€117,45. Aktsia kaupleb 25-korda tagasivaatavat kasumit ning 22,8-korda 2016. aasta oodatavat kasumit.