Starbucksi teise kvartali käive tuli oodatust nõrgem ning seda tänu müügi kasvu aeglustumisele koduturul.

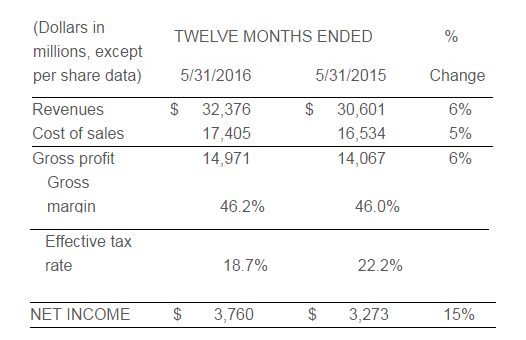

Starbucksi käive kasvas lõppenud kvartalis +9,4% ehk rekordilise $5 mld peale, samal ajal kui konsensus ootas tulemuseks $5,03 mld. Ettevõtte võrreldavate kohvikute müügi kasv aeglustus Ameerikas 7% peale aastataguse 9% pealt, jäädes alla konsensuse 7,4% ootusele. Aasias kasvas ettevõtte võrreldavate kohvikute müük +3% (vs oodatud +4,6%), Euroopas +1% (vs oodatud +3,4%) ning globaalselt 6% (millest 4 pp oli hinnatõus ning 2 pp külastajate arvu kasv). Kvartali jooksul avati ülemaailmselt 350 uut kohvikut ning kohvikute koguarv suurenes 23 921 peale. Märkusena, 2016. aastal plaanib ettevõte avada 1800 uut kohvikut.

Starbucksi korrigeeritud kasum kasvas kvartalis +18% Y/Y ehk rekordilise $0,39 peale aktsia kohta, tulemus vastas konsensuse ootusele. Ärikasumi marginaal paranes rekordilise 17,3% peale aastataguse 17% pealt. Kohvikukettide operaator kinnitas ka majandusaasta prognoose, oodates käibe kasvuks +12% ning korrigeeritud kasumiks $1,89 aktsia kohta. Lisaks suurendati ka aktsiate tagasiostuprogrammi 100 mln aktsia võrra ehk 125 mln peale.

Starbucksi aktsia reageeris tulemustele -4% langusega (@$58,22). Aktsia kaupleb 35,7-korda tagasivaatavat kasumit ning 32-korda 2016. aasta oodatavat kasumit. Dividendimäär on 1,3%.

Apple'i aktsia kauples järelturul ligi -8% madalamal, kuna teise kvartali tulemused jäid oodatust kesisemaks ning makromajandusliku nõrkuse, 6s mudeli aeglasema uuendamise tsükli ning varude vähendamise tõttu osutusid ka Q3 prognoosid arvatust tagasihoidlikumaks.

Apple reports Q2 (Mar) earnings of $1.90 per share, $0.10 worse than the Capital IQ Consensus of $2.00; revenues fell 12.8% year/year to $50.56 bln vs the $51.98 bln Capital IQ Consensus; gross margins of 39.4% vs 39.6% ests vs 40.8% last year (guidance 39-40%).

iPhones 51.2 mln vs 51.5 mln ests vs 61.2 mln last year.

iPads 10.2 mln vs 9.9 mln ests vs 12.6 mln last year.

Macs 4.0 mln vs 4.6 mln ests vs 4.5 mln last year.

Co issues downside guidance for Q3, sees Q3 revs of $41-43 bln vs. $47.35 bln Capital IQ Consensus; gross margin 37.5-38.0% vs 39.2% ests vs 39.7% last year

The Board has increased its share repurchase authorization to $175 billion from the $140 billion level announced last year. The Company also expects to continue to net-share-settle vesting restricted stock units.

The Board has approved an increase of 10% to the Company's quarterly dividend, and has declared a dividend of $0.57 per share, payable on May 12, 2016 to shareholders of record as of the close of business on May 9, 2016.

2.3% dividend yield at after hours price of $99/share.

Adidas andis tänu brändi tugevale momentumile positiivse kasumihoiatuse esimeseks kvartaliks ning tõstab ka kogu majandusaasta prognoosi

* Adidas 1Q rev. EU4.8b, est. EU4.5b.

* Adidas 1Q FX-neutral sales up 22%

* Adidas 1Q oper. profit EU490m, est. ERU393m (may not compare)

* Adidas 1Q net income from continuing ops. increased 38% to EUR350m

* Now sees 2016 FX-neutral sales up ~15%, had seen rising 10%-12%

*Adidas now sees 2016 net income from cont. ops up 15%-18%, had seen up 10%-12%.

Fanuci käive vähenes lõppenud majandusaastal -15% Y/Y ehk 623 mld jeeni peale, ärikasum vähenes -28% Y/Y ehk 216 mld jeenini ning puhaskasum -23% Y/Y ehk 160 mld jeenini. Võrdlusena, aasta varem kasvas Fanuci käive +62% ning puhaskasum +87% Y/Y. Ettevõtte ärikasumi marginaal langes 34,6% peale aastataguse 40,8% pealt. Tellimused vähenesid -24% Y/Y. ROE langes 11,8% peale aastataguse 16,1% pealt. Majandusaasta eest maksti dividende 490 jeeni aktsia kohta (dividendimäär 2,7%) vs 637 jeeni aktsia kohta aasta varem.

Lõppenud majandusaastal survetas Fanuci ärikeskkonda ettevõtete kapitalikulutuste vähenemine Hiinas (samal ajal kui kapitalikulutused püsisid Euroopas, Ameerikas ja Jaapanis stabiilsena).

2017. aasta märtsis lõppeva majandusaasta käibelt ootab Fanuc -19% Y/Y vähenemist 505 mld jeenini (vs oodatud Y584 mld), ärikasumilt -46% Y/Y vähenemist 117 mld jeenini ning puhaskasumilt -41% Y/Y langust ehk 94 mld jeenini (vs Y142 mld suurune ootus). Ärikasumi marginaalilt oodatakse langust 23,2% aastataguse 34,6% pealt. Põhjuseks on nii valuutakursside negatiivne mõju, kapitaliinvesteeringute nõrkus Hiinas kui ka oodatav kasvu aeglustumine USA turul.

Fanuci aktsia (-3,2% @ 18 325 jeeni) kaupleb 23,7-korda tagasivaatavat kasumit ning 40-korda 2017. aasta oodatavat kasumit. Viimase 12-kuu jooksul on ettevõtte aktsia odavnenud -31%.

Lisame Chemoursi jälgitavate ettevõtete nimekirja:

Titaandioksiid – pigment, mis muudab asjad valgeks

Assa Abloy müügitulu ja ärikasum osutusid suuresti ootuspäraseks, kuid orgaaniline kasv oli kardetust parem ning tegevjuhi sõnul näis positiivne trend aprillis jätkuvat

Assa Abloy 1Q sales SEK15.9b vs est. 16.0b; increase of 4%, of which 3% was organic growth and 3% was acquired growth.

• 1Q operating profit SEK2.41b vs est. SEK2.38b; operating margin 15.2%

• Says 1Q cash flow was normal for the season, amounted to SEK498m vs SEK520m

• Strong growth in Americas, good growth in EMEA and Entrance Systems

• January was “surprisingly weak,” February, March “solid,” CEO Johan Molin says on 1Q earnings conference call.

• Assa Abloy CEO Says Organic Growth in April About 5%

•Says April hard to forecast due to calendar effect; hoping for positive surprise

Maailma suurim LCD paneelide tootja LG Display müügitulu langes esimeses kvartalis YoY -15% aga tänu paremale müügi jagunemisele, valuutale ning kulude kokkuhoiule suudeti kasumlikkusega üllatada ning teiseks kvartaliks prognoositakse mõõdukat paranemist.

1Q sales 5.99t won; est. 6.33t Won

LG Display 1Q Oper. Profit 39.5b Won; Est. 119.5b Won Loss

1Q oper. profit compares with 743.9b won profit a yr earlier.

1Q net income, excluding minority interests, 2.44b won; est. 130.8b won loss

Panel shipments in 2Q expected to increase by a mid-single digit % q/q; panel prices to stabilize due to global sports events, co. says in separate e-mailed statement

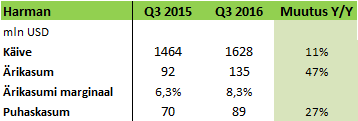

Harmanilt pettumust valmistanud Q3 2016 tulemused, lisaks kärbiti prognoose:

• Käive +11% Y/Y ehk $1,6 mld vs oodatud $1,7 mld

• Korrigeeritud EPS +11% Y/Y ehk $1,36 vs oodatud $1,42

• 2016. aasta käibeprognoosiks $6,83 mld vs varasem $7 mld vs konsensuse $6,9 mld ootus

• 2016. aasta EPSi prognoos langetati $6,2 peale varasema $6,5 pealt (vs konsensuse $6,46 suurune ootus)

Prognooside kärpimise põhjuseks on Professional Solutions üksuse nõrkus ning hiljutisest Jaapani maavärinast tingitud tarneprobleemid.

Aktsia eelturul -12,1% madalamal @ $78,16

Royal Caribbean ületas Q1 aktsiakasumiga analüütikute ootust tänu tugevale Kariibi reiside nõudlusele ning oodatust suurematele pardakulutustele.

Reports Q1 (Mar) earnings of $0.57 per share, excluding non-recurring items, $0.25 better than the Capital IQ Consensus of $0.32; revenues rose 5.6% year/year to $1.92 bln vs the $1.91 bln Capital IQ Consensus.

Co issues upside guidance for FY16, sees EPS of $6.15-6.35 (Prior $5.90-6.10), excluding non-recurring items, vs. $6.07 Capital IQ Consensus Estimate.

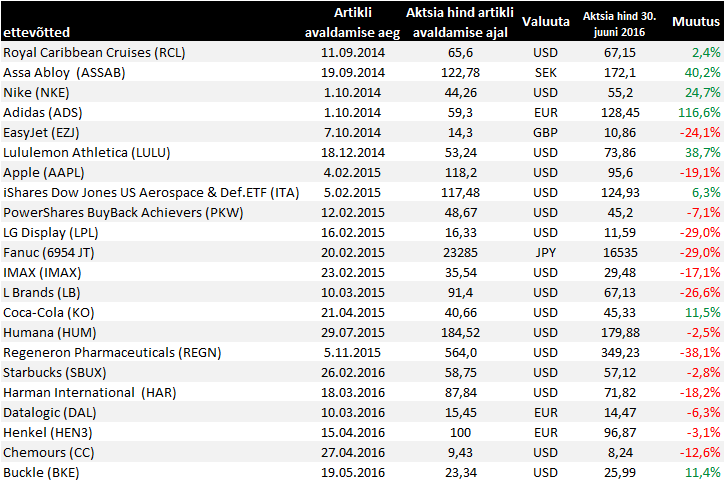

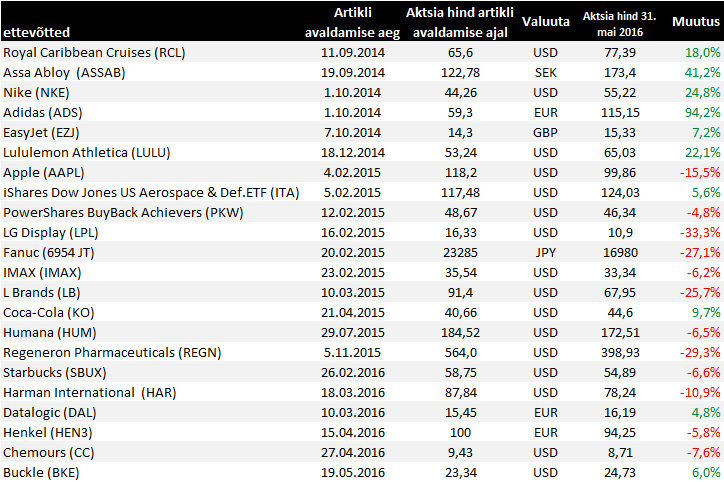

Muutused 30. aprilli seisuga

Adidas tõstis eile juba kolmandat korda 2016. aasta kasumiprognoosi - seekord seoses Chelsea jalgpalliklubilt saadava ühekordse tulu (täpsemalt jalgpalliklubi lepingu ennetähtaegse ülesütlemise) tõttu:

Adidas expects the payment to increase its net profit by a double-digit million euro amount. Net income from continuing operations is now forecast to rise by around 25% in 2016 to around EUR900 million, compared with an increase of between 15% and 18% previously forecast. Operating margin is expected to reach a level around 7.0% in 2016, rather than the 6.6% to 7.0% range previously forecast.

Võrreldavate poodid müügi kasvu aeglustumisega hädas olev Victoria's Secreti omanik, L Brands, kärpis majandusaasta prognoose, oodates korrigeeritud kasumiks $3,6-3,8 aktsia kohta varaema $3,9-4,1 asemel. Võrdlusena, konsensus ootab ettevõtte kasumiks $4,04 aktsia kohta. II kvartali kasumiks prognoosib ettevõte $0,5-0,6 aktsia kohta vs konsensuse $0,68 suurune EPSi ootus.

L Brands I kv tulemused:

*Comp sales up 3%, est. up 2.8%

*Adj EPS $0.59 vs est. $0.55

*Net sales $2.61B vs est. $2.62B

Lisaks -2,3% langusele tavasessioonil, müüdi ettevõtte aktsia järelkauplemise veel -4,7% madalamale @ $60,75.

Datalogicu 2016 Q1 tulemustes on näha seniste trendide jätkumist. Ettevõtte müügitulud kasvasid võrreldes möödunud aasta esimese kvartaliga +10,7% (+9,6% ilma valuutamõjuta), EBIT +31,8%. Puhaskasumi kasv oli samal ajal tagasihoidlikud +1,8% ning selle taga oli suuresti baasiefekt. Nimelt mõjutas möödunud aasta esimese kvartali kasuminumbrit oluliselt finantsvarade väärtuses toimunud äkiline kasv, mis oli tingitud dollari tugevnemisest euro vastu.

Trendide jätkumist võis näha ka segmenditi: muuhulgas erinevaid jaemüügiseadmeid sisaldava ADC-segmendi müügitulude kasv oli 1. kvartalis fikseeritud valuutakursi juures +9,9% ning ettevõtte kinnitusel vedas Euroopa ja Põhja-Ameerika jaemüügisektori klientide huvi kogu ettevõtte tulude kasvu. Automatiseerimisele keskenduva IA-segmendi müügitulud kasvasid fikseeritud valuutakursi juures +10,9%, ent seda paljuski üksikute suurtellimuste toel. Suurele tulude kasvule vaatamata püsib IA-segmendi amortisatsioonieelne kasum endiselt vaid napilt positiivne ning olulisi paranemismärke ei ole veel märgata.

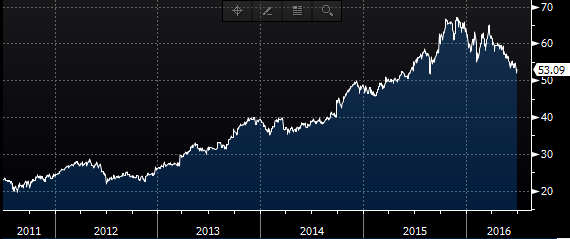

Lisame Buckle'i jälgitavate ettevõtete nimekirja:

Buckle – unine, kuid kasumlik jaemüüja.

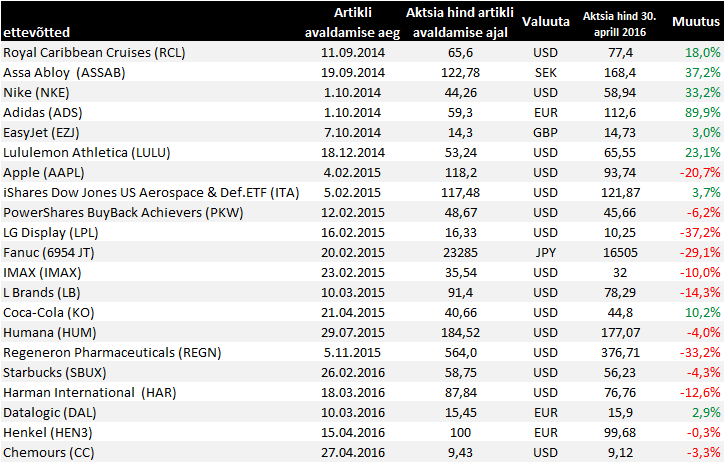

muutused 31. mai 2016 seisuga

Nike'i aktsia on aastaid säranud börsimaailma taevas, täna langetavad Morgan Stanley ja BofAML soovituse neutraalse peale, peljates suhteliselt kõrge valuatsiooni juures jaemüügi nõrkust ja kasvavat konkurentsi

MS: The US athletic apparel category is weakening and competition is increasing. These raise the possibility of a Nike US sales slowdown and the stock, at 22.5x P/E, doesn't fully account for this risk, in our view. Our new price target is $60, down $9

Humana on hakanud ka viimaks liikuma, rallides eile uudise peale, et Aetna müüs ülevõtmise finantseerimiseks 13 miljardi dollari väärtuses võlakirju. Ülevõtmishind oli mäletatavasti 0,8375 Aetna lihtaktsiat + 125 USD, mis teeb ühe Humana aktsia kohta 225,5 USD, kuid kuna konkurentsiamet alles arutab tehingut, kaupleb aktsia sellest hetkel ca 20% madalamal. Nagu Baker Hughesi ja Halliburtoni kokku varisenud tehing näitas, ei ole heakskiit kunagi garanteeritud.

Lululemon ületab esimese kvartali tulemustega ootusi, hindab teise kvartali väljavaadet madalamaks võrreldes konsensusega, kuid kergitab kogu majandusaasta prognose

Reports Q1 (Apr) earnings of $0.33 per share, $0.02 better than the Capital IQ Consensus of $0.31; revenues rose 17.0% year/year to $495.5 mln vs the $487.82 mln Capital IQ Consensus.

Co issues downside guidance for Q2, sees EPS of $0.36-0.38 vs. $0.39 Capital IQ Consensus Estimate; sees Q2 revs of $505-515 mln vs. $513.59 mln Capital IQ Consensus Estimate.

Q2 total comparable sales in the mid-single digits on a constant dollar basis

Co issues in-line guidance for FY17, sees EPS of $2.08.2.18 vs. $2.15 Capital IQ Consensus Estimate; sees FY17 revs of $2.305-2.345 bln vs. $2.33 bln Capital IQ Consensus Estimate and compared to $2.285-2.335 bln prior

Nike teatas järelkauplemise ajal neljanda kvartali tulemused, aktsia reageeris tulemustele -4% langusega (@ $50,95). Nike’i kasum vähenes lõppenud kvartalis -2% Y/Y ehk $846 mln peale ning seda tänu kõrgemale maksumäärale, brutomarginaali langusele ning kulude kasvule. Kasum aktsia kohta oli $0,49 vs konsensuse $0,48 ootus. Ettevõtte käive kasvas kvartalis +6% Y/Y ehk $8,24 mld peale vs konsensuse $8,28 mld suurune ootus. Brutokasumi marginaal langes 45,9% peale aastataguse 46,2% pealt. Nike'i äritegevust survestab konkurentsi suurenemine põhiturul ehk USAs. USA turu tulevikutellimuste kasv aeglustus lõppenud kvartalis 6% peale aastataguse 13% pealt. Globaalselt kasvasid tulevikutellimused aga 8% vs 2% kasv aasta varem.

Nike FY2016 tulemused:

Muutused 30. juuni seisuga