H&M varude tasakaalu muudab paremaks seik, et see koosneb valdavalt uutest toodetest, mistõttu usub tegevjuht, et allahindlused ei suurene neljandas kvaratlis ning varud osakaal müügitulust paraneb järgnevatel kvartalitel

* "We are in better situation going out of 3Q this year than we were in last year," CEO Karl-Johan Persson says in conference call

** Adds he expects to see an improvement in the inventory position relative to sales in 2019

** Notes H&M buyers are purchasing fewer products and being smarter about which goods they target; efforts to make its supply chain leaner are also seen having effect

* Says logistics problems in a few major markets will affect 4Q as well but not as much as in 3Q

** It has fixed the major issues, is working through the backlog and expects to see a gradual improvement in getting products to stores

** Markdowns in 4Q is expected to be flattish on year, partly due to improved product mix

* Says store sales have improved this quarter after being belowexpectations earlier this year

* Sees good development in online sales with an increasing share of H&M customers signing club memberships to get free delivery

Easyjet revideeris oma septembris lõppeva 2018. fiskaalaasta maksueelse kasumirprognoosi keskpunkti veidi kõrgemale, seda vaatamata tervet tööstust negatiivselt mõjutanud lennujuhtide streikidele. 2019 esimese poolaasta tulud kujunevad kõrge võrdlusbaasi tõttu mullusest madalamaks ning kogu majandusaasta kasumit söövad kallim kütus ning valuutade negatiivne liikumine. Konsensus on viimastel nädalatel oma ootusi juba allapoole toonud, prognoosides 2019.a maksueelseks kasumiks 679,3 miljonit naela.

* Co. narrows forecast pretax profit range for FY 2018 to GBP570m to GBP580m, vs. prior view of GBP550m-GBP590m

* H1 revenue per seat at constant currency to decrease by low to mid-single digits. This reflects a continuation of positive trading offset by a number of one-off revenue benefits from H1 2018 including the bankruptcies of Monarch and Air Berlin, as well as the impact from Ryanair's winter flight cancellations. The benefit of Easter will shift from the first half into the second half of the year.

* Jet-fuel bill likely to be GBP55-GBP105m higher in FY through Sept. 2019; total fuel costs could reach

~GBP1.48b, EasyJet says in statement.

* Currency fluctuations to have negative impact of about GBP10m

* Co. narrows forecast pretax profit range for FY 2018 to GBP570m to GBP580m, vs. prior view of GBP550m-GBP590m

* H1 revenue per seat at constant currency to decrease by low to mid-single digits. This reflects a continuation of positive trading offset by a number of one-off revenue benefits from H1 2018 including the bankruptcies of Monarch and Air Berlin, as well as the impact from Ryanair's winter flight cancellations. The benefit of Easter will shift from the first half into the second half of the year.

* Jet-fuel bill likely to be GBP55-GBP105m higher in FY through Sept. 2019; total fuel costs could reach

~GBP1.48b, EasyJet says in statement.

* Currency fluctuations to have negative impact of about GBP10m

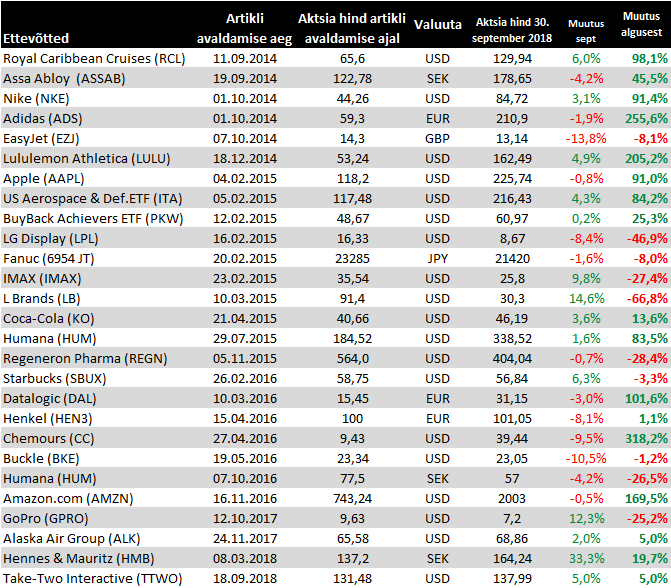

Muutused septembri lõpu seisuga

Lisan nimekirja ShotSpotteri, mille tehnoloogia aitab registreerida linnades ning asutustes tulirelvade laskusid ning nõnda jõuda abivajajateni ja kurjategijateni kiiremini (pikemalt võib lugeda siit: Relvalasku tuvastav tehnoloogia. Kuna probleem on laialdane Ühendriikides, Ladina-Ameerikas ja ka mujal maailmas, siis on huvitav näha, kuidas ettevõte suudab seda suurt ning suuresti puutumata turgu haarata.

Septembri teises poole avalikustatud Hero 7 müük on GroPro sõnul alanud väga edukalt

GoPro announced that HERO7 Black has achieved the highest week-one retail unit sell-thru of any new camera in the company's history. In addition to HERO7 Black's week-one unit sell-thru performance, social media engagement jumped 80% from last year's launch; and users' feedback on exciting new features like HyperSmooth and TimeWarp Video are overwhelmingly positive

GoPro announced that HERO7 Black has achieved the highest week-one retail unit sell-thru of any new camera in the company's history. In addition to HERO7 Black's week-one unit sell-thru performance, social media engagement jumped 80% from last year's launch; and users' feedback on exciting new features like HyperSmooth and TimeWarp Video are overwhelmingly positive

Bill Ackman on võtnud Starbucksis 15,2 miljoni aktsia suuruse positsooni ning oma presentatsioonis usub, et ettevõtte aktsia võiks rohkem kui kahekordistuda järgmise kolme aasta jooksul.

Amazoni käibe kasv aeglustus teise kvartali 39% pealt 29%le, jäädes pisut alla analüütikute ootusele. Kuid tänu AWS ärikasumi marginaalile (mis kerkis esmakordselt üle 30%), samuti reklaamiüksusele ning kulude kontrollile üllatati aktsiakasumiga. Ettevõtte prognoosi järgi peaks käibe kasv aeglustuma neljandas kvartalis 10-20% vahemikku, valmistades analüütikutele pettumuse ja samuti tekitas küsimusi pehmema marginaali ootus. Finantsjuhi sõnul oodatakse tugevat pühade kvartalit ning prognoos ei peida mingit sõnumit, mistõttu arvavad analüütikud, et kasumiootuse allajäämine võib olla tingitud arvatust suurematest investeeringutest, kasvavatest tõukuludest ning potentsiaalselt ka konservatiivsusest.

Amazon reports Q3 (Sep) earnings of $5.75 per share, $2.66 better than the S&P Capital IQ Consensus of $3.09; revenues rose 29.3% year/year to $56.58 bln vs the $57.03 bln S&P Capital IQ Consensus; operating income $3.7 bln vs. $2.17 bln ests and $1.4-2.4B guidance.

Co issues downside guidance for Q4, sees Q4 revs of $66.5-72.5 bln vs. $73.78 bln S&P Capital IQ Consensus; operating income $2.1-3.6 bln vs. $3.89 bln ests

Amazon reports Q3 (Sep) earnings of $5.75 per share, $2.66 better than the S&P Capital IQ Consensus of $3.09; revenues rose 29.3% year/year to $56.58 bln vs the $57.03 bln S&P Capital IQ Consensus; operating income $3.7 bln vs. $2.17 bln ests and $1.4-2.4B guidance.

Co issues downside guidance for Q4, sees Q4 revs of $66.5-72.5 bln vs. $73.78 bln S&P Capital IQ Consensus; operating income $2.1-3.6 bln vs. $3.89 bln ests

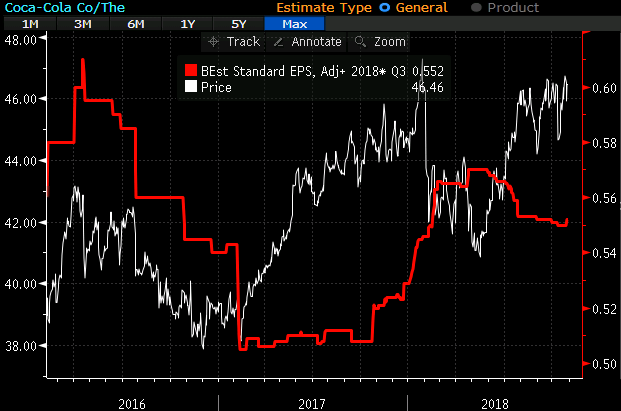

Coca-Cola raporteeris oodatud müügitulu juures arvatust veidi parema kasumi ning kinntas varasemat majandusaasta prognoosi

Coca-Cola prelim Q3 $0.58 vs $0.55 S&P Capital IQ Consensus Estimate; revs $8.2 bln vs $8.20 bln S&P Capital IQ Consensus Estimate; reaffirms underlying FY18 gudiance:

At least 4% growth in organic revenues (non-GAAP)

At least 9% growth in comparable currency neutral operating income (adjusted for structural items and accounting changes) (non-GAAP)

Coca-Cola prelim Q3 $0.58 vs $0.55 S&P Capital IQ Consensus Estimate; revs $8.2 bln vs $8.20 bln S&P Capital IQ Consensus Estimate; reaffirms underlying FY18 gudiance:

At least 4% growth in organic revenues (non-GAAP)

At least 9% growth in comparable currency neutral operating income (adjusted for structural items and accounting changes) (non-GAAP)

Erko Rebane

Amazoni ......, kasvavatest tõukuludest ning potentsiaalselt ka konservatiivsusest.

Täiesti nõus kausaalse seose osas ja tuleb taas küsida, et kuhu need liberaalid siis seda maailma välja viia tahavad?

Et nüüd sekeldusi ei tuleks, siis ka :)

TTWO Red Dead Redemption 2 mängul tugev algus, jäädes alla vaid GTA V-le

With over $725 million in worldwide retail sell-through during its first three days, Red Dead Redemption 2 is the second-highest grossing entertainment launch of all time next to Rockstar Games’ previously released title, Grand Theft Auto V, which achieved over $1 billion in retail sell-through in three days.*

With over $725 million in worldwide retail sell-through during its first three days, Red Dead Redemption 2 is the second-highest grossing entertainment launch of all time next to Rockstar Games’ previously released title, Grand Theft Auto V, which achieved over $1 billion in retail sell-through in three days.*

Apple raporteeris eile oodatust parema müügitulu ning aktsiakasumi, kuid pühade kvartali käibe väljavaate keskpunkt valmistas pettumuse, mille taga on osaliselt mõnede arenevate riikide surve aga ka valuutade ebasoodne liikumine 2mld dollari ulatuses. Samuti tuli üllatusena uudis, et jooksvast kvartalist ei kavatseta enam raporteerida peamiste toodete ühikumüügi numbreid (iPhone, iPad, Mac), millega tõenäoliselt tahetakse nutitelefonide turu küpsesse faasi jõudes panna investorid mõtlema Apple'ist kui teenuste firmast (toodete ja teenuste müügitulu ning marginaale hakatakse täpsemalt raporteerima).

Apple reports Q4 (Sep) earnings of $2.91 per share, $0.13 better than the S&P Capital IQ Consensus of $2.78; revenues rose 19.6% year/year to $62.9 bln vs the $61.55 bln S&P Capital IQ Consensus; gross margins of 38.0-38.5% versus 38.6% ests

iPhone shipments flat at 46.9 mln vs 48.0 mln ests, ASP +28% to $793, above estimates

Services +17% (+27% adjusted) to $9.98 billion versus $10.3 bln ests.

Americas revenue +19% $27.5 bln, Europe +18% to $15.4 bln, China +16% to $11.4 bln, Japan +34% to $5.2 bln, RoW +22% to $3.4 bln

Co issues guidance for Q1, sees Q1 revs of $89-93 bln vs. $92.88 bln S&P Capital IQ Consensus; gross margin 38.0-8.5% 38.6% consensus

Apple reports Q4 (Sep) earnings of $2.91 per share, $0.13 better than the S&P Capital IQ Consensus of $2.78; revenues rose 19.6% year/year to $62.9 bln vs the $61.55 bln S&P Capital IQ Consensus; gross margins of 38.0-38.5% versus 38.6% ests

iPhone shipments flat at 46.9 mln vs 48.0 mln ests, ASP +28% to $793, above estimates

Services +17% (+27% adjusted) to $9.98 billion versus $10.3 bln ests.

Americas revenue +19% $27.5 bln, Europe +18% to $15.4 bln, China +16% to $11.4 bln, Japan +34% to $5.2 bln, RoW +22% to $3.4 bln

Co issues guidance for Q1, sees Q1 revs of $89-93 bln vs. $92.88 bln S&P Capital IQ Consensus; gross margin 38.0-8.5% 38.6% consensus

Starbucks raporteeris ootuspärase müügitulu juures arvatust veidi parema kasumi. Võrreldava müügikasvu kiirenemine neljandas kvartalis ning stabiilne väljavaade järgmiseks aastaks pakuvad ilmselt lootust, et firma ümberpööramisega ollakse õigel teel

Starbucks reports Q4 (Sep) earnings of $0.62 per share, $0.02 better than the S&P Capital IQ Consensus of $0.60; revenues rose 10.6% year/year to $6.3 bln vs the $6.28 bln S&P Capital IQ Consensus.

Global comparable store sales increased 3%, driven by a 4% increase in average ticket

Americas and U.S. comparable store sales increased 4%

CAP and China comparable store sales increased 1% (-2% in Q3)

Co issues in-line guidance for FY19, sees EPS of $2.61-2.66, excluding non-recurring items, vs. $2.63 S&P Capital IQ Consensus; sees FY19 revs +5-7% (implies $26-26.45 bln) vs. $26.16 bln S&P Capital IQ Consensus.

revs guidance Includes approximately 2% net negative impact related to streamline-driven activities

Expects global comparable store sales growth near the lower end of its current 3% to 5% range

Expects to add approximately 2,100 net new Starbucks stores globally

Sees China comp sales accelerating on delivery in fiscal 2019

Sees China, Asia margin stable in fiscal 2019 y/y

Starbucks reports Q4 (Sep) earnings of $0.62 per share, $0.02 better than the S&P Capital IQ Consensus of $0.60; revenues rose 10.6% year/year to $6.3 bln vs the $6.28 bln S&P Capital IQ Consensus.

Global comparable store sales increased 3%, driven by a 4% increase in average ticket

Americas and U.S. comparable store sales increased 4%

CAP and China comparable store sales increased 1% (-2% in Q3)

Co issues in-line guidance for FY19, sees EPS of $2.61-2.66, excluding non-recurring items, vs. $2.63 S&P Capital IQ Consensus; sees FY19 revs +5-7% (implies $26-26.45 bln) vs. $26.16 bln S&P Capital IQ Consensus.

revs guidance Includes approximately 2% net negative impact related to streamline-driven activities

Expects global comparable store sales growth near the lower end of its current 3% to 5% range

Expects to add approximately 2,100 net new Starbucks stores globally

Sees China comp sales accelerating on delivery in fiscal 2019

Sees China, Asia margin stable in fiscal 2019 y/y

GoPro avaldas oodatust parema kolmanda kvartali müügitulu ning kasumi ja näeb ka tuleva aasta esimest kvartalit väga positiivsena, aga vahepeal tuleb üle elada pühade müük, kus pildil püsimiseks peab tegema suuremaid allahindlusi

GoPro reports Q3 (Sep) loss of $0.04 per share, $0.02 better than the S&P Capital IQ Consensus of ($0.06); revenues fell 13.3% year/year to $286 mln vs the $272.28 mln S&P Capital IQ Consensus.

Co expects Q4 non-GAAP EPS of $0.21-0.31 vs CapitalIQ consensus of $0.34; co guides to Q4 revenue of $360-380 mln vs consensus of $392.8 mln.

Co says industry promotions are increasing, GPRO will do more promotions in Q4, this will impact margins but will allow co to end Q4 with low inventory.

GoPro guides above consensus for Q1; expects to be breakeven or slightly profitable in Q1 vs consensus of a $(0.14) loss.

Q&A:

Black looks great, but why are you doing promotions this holiday season? It's for share of wallet. A consumer may also want to buy Beats headphones that are $100 off, then wait to by GPRO in Feb. It's not being worried about losing a sale to a competitor, it's more about competing for share of wallet. Plus promos allow you to get included in retailers' advertising. It also gets product into the limelight.

GoPro reports Q3 (Sep) loss of $0.04 per share, $0.02 better than the S&P Capital IQ Consensus of ($0.06); revenues fell 13.3% year/year to $286 mln vs the $272.28 mln S&P Capital IQ Consensus.

Co expects Q4 non-GAAP EPS of $0.21-0.31 vs CapitalIQ consensus of $0.34; co guides to Q4 revenue of $360-380 mln vs consensus of $392.8 mln.

Co says industry promotions are increasing, GPRO will do more promotions in Q4, this will impact margins but will allow co to end Q4 with low inventory.

GoPro guides above consensus for Q1; expects to be breakeven or slightly profitable in Q1 vs consensus of a $(0.14) loss.

Q&A:

Black looks great, but why are you doing promotions this holiday season? It's for share of wallet. A consumer may also want to buy Beats headphones that are $100 off, then wait to by GPRO in Feb. It's not being worried about losing a sale to a competitor, it's more about competing for share of wallet. Plus promos allow you to get included in retailers' advertising. It also gets product into the limelight.

Adidas langetab oodatust pehmema Lääne-Euroopa müügi tõttu käibe ootust, ent tänu paremale kasumlikkusele tõstab kasumiprognoosi

* Now sees FY net income from continuing operations EU1.66 billion to EU1.72 billion, saw EU1.62 billion to EU1.68 billion

* Sees FY FX-neutral revenue +8% to +9%, saw about +10%

** Sees FY gross margin +51.4%, saw up to +50.7%

** Sees FY operating margin about +10.8%, saw +10.3% to +10.5%

* 3Q operating profit up 13% to EU901 million, estimate EU869.1 million (range EU847.0 million to EU894.0 million) (Bloomberg data)

** 3Q revenue up 3% to EU5.87 billion, estimate EU5.91 billion (range EU5.31 billion to EU6.17 billion) (BD)

* Now sees FY net income from continuing operations EU1.66 billion to EU1.72 billion, saw EU1.62 billion to EU1.68 billion

* Sees FY FX-neutral revenue +8% to +9%, saw about +10%

** Sees FY gross margin +51.4%, saw up to +50.7%

** Sees FY operating margin about +10.8%, saw +10.3% to +10.5%

* 3Q operating profit up 13% to EU901 million, estimate EU869.1 million (range EU847.0 million to EU894.0 million) (Bloomberg data)

** 3Q revenue up 3% to EU5.87 billion, estimate EU5.91 billion (range EU5.31 billion to EU6.17 billion) (BD)

Take-Two avaldas eile oodatust paremad teise kvartali tulemused, aktsiakasumi väljavaade kolmandaks kvartaliks ning terveks aastaks jääb konsensuse omale veidi alla, kuid ettevõte on üldiselt konservatiivne. Red Dead Redemption 2 esimese 12 päeva müük ulatus üle 17 miljoni ühiku, mis juba ületas näiteks Morgan Stanley terve jooksva kvartali ootust. Mängu online beta versioon peaks tulema välja kuu teises pooles ning annab võimaluse läbi mängusiseste ostude ja täiendavate pakkettidega GTA online'ile sarnaselt muuta huvi mängu vastu palju pikaajalisemaks.

* 2Q adj. revenue $583.4m, est. $551.1m (range $500m-$575m)

* 2Q adj. EPS $1.05, est. 91c (range 71c-$1.01)

* Sees 3Q adj. revenue $1.4b to $1.45b, est. $1.37b

* Sees 3Q adj. EPS $2.50 to $2.60, est. $2.63

* Sees year adj. revenue $2.80b to $2.9b, est. $2.86b

* Sees year adj. EPS $4.50 to $4.74, est. $4.74

* 2Q adj. revenue $583.4m, est. $551.1m (range $500m-$575m)

* 2Q adj. EPS $1.05, est. 91c (range 71c-$1.01)

* Sees 3Q adj. revenue $1.4b to $1.45b, est. $1.37b

* Sees 3Q adj. EPS $2.50 to $2.60, est. $2.63

* Sees year adj. revenue $2.80b to $2.9b, est. $2.86b

* Sees year adj. EPS $4.50 to $4.74, est. $4.74

Eile avaldas oma kolmanda kvartali tulemused Shotspotter, mis osutusid oodatust paremaks. Kui kogu 2018.a peale tõotab müügitulu tulla arvatust parem, siis järgmise aasta prognoos ühtis analüütikute nägemusega.

Reports Q3 (Sep) loss of $(0.13) per share, may not be comparable to the S&P Capital IQ Consensus of ($0.04); revenues rose 34.5% year/year to $9.21 mln vs the $8.99 mln S&P Capital IQ Consensus.

Co issues upside guidance for FY18, sees FY18 revs of $34.4-34.6 mln vs. $34.14 mln S&P Capital IQ Consensus.

Co issues in-line guidance for FY19, sees FY19 revs of $45-47 mln vs. $46.65 mln S&P Capital IQ Consensus.

Reports Q3 (Sep) loss of $(0.13) per share, may not be comparable to the S&P Capital IQ Consensus of ($0.04); revenues rose 34.5% year/year to $9.21 mln vs the $8.99 mln S&P Capital IQ Consensus.

Co issues upside guidance for FY18, sees FY18 revs of $34.4-34.6 mln vs. $34.14 mln S&P Capital IQ Consensus.

Co issues in-line guidance for FY19, sees FY19 revs of $45-47 mln vs. $46.65 mln S&P Capital IQ Consensus.

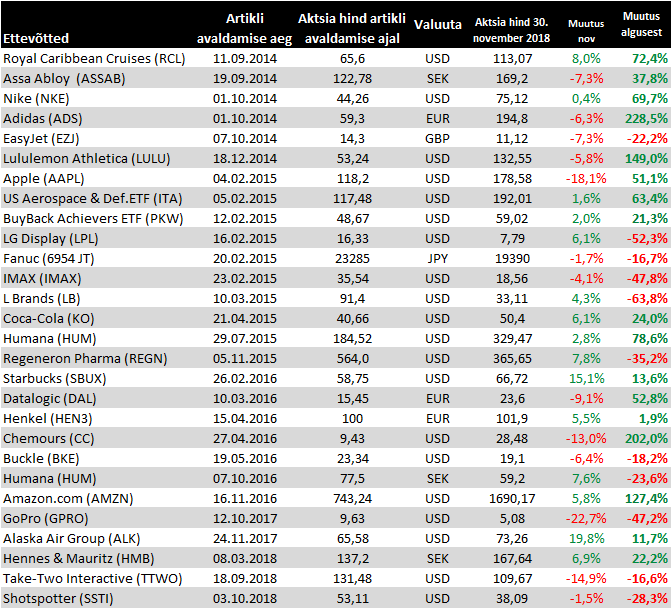

Seis 30. novembriga

Aptivit saab olema huvitav jälgida, ta on küll suure Capiga aga tootjate kamp võib ta üle võtta nagu Here võeti Nokialt.

Võin edaspidi ka Aptivi nimekirja lisada

Ma oleks tänulik, meil on küll eraldi teema, kuidas investeerida järgmise põlvkonna autodesse aga seal pole sõnagi juttu, kuidas investeerida järgmise põlvkonna autodesse.