Ma ausaltöeldes väga ei näe, kust see börsikriis oma klassikalisel kujul tulla saaks hetkel.

OMXB ettevõtete käibed ja kasumid on valdavalt mõistlikul tasemel, laenukoormused samuti.

Võlakirjaturg on surnud. Hoiuseturg on surnud. Laadung raha istub pankades ja ootab, et leiaks rakendust. Iga väiksemgi korrektsioon alla ostetakse kohe üles.

Investorid on õppinud ära, et kui kukubki, siis tõuseb taas ja väljapääsu poole tormata pole vaja. Isegi Brexit ei suutnud verd tuua. Mis siis suudaks?

Mulle tundub, et ainus asi, mis tooks hetkel kaasa tõsise korrektsiooni, on maailmakaardi ringivaatamine (jätan hindamata selle sündmuse tõenäosuse).

Aga sel juhul ei ole suurt vahet, kas sa oled aktsiates või rahas.

Kui ma saaksin valida, kas turud sel aastal +50% või -50%, siis isiklikult ma *sooviksin* viimast. Aga ma ei näe seda tulemas.

Chair12

Ma ausaltöeldes väga ei näe, kust see börsikriis oma klassikalisel kujul tulla saaks hetkel.

OMXB ettevõtete käibed ja kasumid on valdavalt mõistlikul tasemel, laenukoormused samuti.

ee..

ma siiani olen arvanud, et jutt käib antud teemas börsikrahhist. Kas OMXB on börs maailma mastaabis? Likviidsust pole, isegi optsioone ei ole, hedgeda ei saa, millest me räägime. Eestis võib rääkida üksikute aktsiate tulevikust, krahh tuleb ikka börsidel, mitte siin.

Erinevad arvamused võimalikust tulevasest kriisist Äripäeva lehel.

Viisemanni sõnul tuleb kindlasti aeg kus kõiki varaklasse saab soetada tänastest hindadest madalamal.

Minu jaoks on küsimus vastuseta, et kas ta mõtles homset päeva (mõni protsendikümnendik odavamalt) või kahe aasta pärast mõnikümmend protsenti odavamalt?

Dilemma on selles, et kui mõne aasta pärast, siis kui palju peaks täna rahas olema? Või kui selle mõne aastaga varade hinnad võiksid veel paarkümmend prossa kasvada, siis kui suur see krahh peaks tulevikus olema, et tänastest hindadest saab odavamalt?

Mõni ettevõte läheb kindlasti prankrotti, aga kui investeerida indeksaktsiatesse, siis ilmselt järjepidevat rahapaigutust ei ole mõtet suure kriisi ootuses pooleli jätta.

Jätame siis tänas päeva meelde ja hindame antud tulevikuprognoose siis kui tõsine jama käes.

Viisemanni sõnul tuleb kindlasti aeg kus kõiki varaklasse saab soetada tänastest hindadest madalamal.

Minu jaoks on küsimus vastuseta, et kas ta mõtles homset päeva (mõni protsendikümnendik odavamalt) või kahe aasta pärast mõnikümmend protsenti odavamalt?

Dilemma on selles, et kui mõne aasta pärast, siis kui palju peaks täna rahas olema? Või kui selle mõne aastaga varade hinnad võiksid veel paarkümmend prossa kasvada, siis kui suur see krahh peaks tulevikus olema, et tänastest hindadest saab odavamalt?

Mõni ettevõte läheb kindlasti prankrotti, aga kui investeerida indeksaktsiatesse, siis ilmselt järjepidevat rahapaigutust ei ole mõtet suure kriisi ootuses pooleli jätta.

Jätame siis tänas päeva meelde ja hindame antud tulevikuprognoose siis kui tõsine jama käes.

Mis te siin muidu kõvatate, lugege BÖRSIKRAHHe 2007 ja 2008, siis oli veri tänavatel ja foorumisse kirjutajatel tõsi taga. Muideks 90% neist ei ole enam meie seas siin foorumis.

...või siiski on ja on lihtsalt vait

Mõned Tallinna Börsi aktsiad riskivad korralikku kukkumist 2017 aastal. Seevastu arvan, et "Aasta investeering 2017" on Tallinna kesklinna korter. Nii nagu Stockholmis ja Helsingis kus korterihinnad on tõusnud meeletult palju viimasel aastakümnel, siis peaks tulema sama areng Tallinnas. Siiamaani on aga ehitustegevus Tallinna kesklinnas olnud väga tugev, kuna on olnud palju vaba ruumi. See olukord peaks aga samm-sammult muutuma, samamoodi kui inimeste arv kes tahavad sinna kolida muudkui jätkub aastakümneid veel.

abesiki

a'la Tallinna Kaubamaja on selline asi, millele võiks mõni suurinvestor 25% preemiaga takeoveri teha ja 3 aastat hiljem öelda, et was a good deal.

TKMi kinnisvara läbi renditulu arvutuse üksi on väärt ca 177mEUR 8.0% yieldi peale pannes. Mis jätaks Selverite jm väärtuseks ca 168mEUR, äri mille puhul on netovõlg negatiivne -19mEUR, ehk saad Selverid+Autod+jm sisuliselt 150mEURi eest. Vara, mis teeb rahavoogu 30mEUR+ aastas. Sisuliselt lisaks kinnisvarale saad Selverid&co ca 5 aasta rahavoo eest. Võrdluseks mujal sarnased asjad kauplevad pigem 10-11a rahavooge, seega jah, kui asjad turihinda ümber panna, siis oleks need tükid eraldi väärt ca 40-50% rohkem, kui tänases poti koos.

Seega, ega Sa tõest kaugel ei ole (=

Fake McCoy

Mis te siin muidu kõvatate, lugege BÖRSIKRAHHe 2007 ja 2008, siis oli veri tänavatel ja foorumisse kirjutajatel tõsi taga. Muideks 90% neist ei ole enam meie seas siin foorumis.

Tänud Face McCoy tänase lugemissoovituse eest! Nooremale börsihuvilisele on BÖRSIKRAHH 2008 väga põnev lugemine.

kaiuskiivrameesabesiki

a'la Tallinna Kaubamaja on selline asi, millele võiks mõni suurinvestor 25% preemiaga takeoveri teha ja 3 aastat hiljem öelda, et was a good deal.

TKMi kinnisvara läbi renditulu arvutuse üksi on väärt ca 177mEUR 8.0% yieldi peale pannes. Mis jätaks Selverite jm väärtuseks ca 168mEUR, äri mille puhul on netovõlg negatiivne -19mEUR, ehk saad Selverid+Autod+jm sisuliselt 150mEURi eest. Vara, mis teeb rahavoogu 30mEUR+ aastas. Sisuliselt lisaks kinnisvarale saad Selverid&co ca 5 aasta rahavoo eest. Võrdluseks mujal sarnased asjad kauplevad pigem 10-11a rahavooge, seega jah, kui asjad turihinda ümber panna, siis oleks need tükid eraldi väärt ca 40-50% rohkem, kui tänases poti koos.

Seega, ega Sa tõest kaugel ei ole (=

mis ruudu rendihinnaga need arvutused sul tehtud on?

Vaatasin kah huvi pärast seda BÖRSIKRAHH 2008 ja jäi mulje, et suurem osa on endiselt elus ja terved. Lihtsalt, näiteks Kristjanid, vist lihtsalt on tüdinenud foorumis aja raiskamisest.

Eks see ole vist normaalne, et uued tulijad on aktiivsemad kirjutajad.

Eks see ole vist normaalne, et uued tulijad on aktiivsemad kirjutajad.

pahurikkaiuskiivrameesabesiki

a'la Tallinna Kaubamaja on selline asi, millele võiks mõni suurinvestor 25% preemiaga takeoveri teha ja 3 aastat hiljem öelda, et was a good deal.

TKMi kinnisvara läbi renditulu arvutuse üksi on väärt ca 177mEUR 8.0% yieldi peale pannes. Mis jätaks Selverite jm väärtuseks ca 168mEUR, äri mille puhul on netovõlg negatiivne -19mEUR, ehk saad Selverid+Autod+jm sisuliselt 150mEURi eest. Vara, mis teeb rahavoogu 30mEUR+ aastas. Sisuliselt lisaks kinnisvarale saad Selverid&co ca 5 aasta rahavoo eest. Võrdluseks mujal sarnased asjad kauplevad pigem 10-11a rahavooge, seega jah, kui asjad turihinda ümber panna, siis oleks need tükid eraldi väärt ca 40-50% rohkem, kui tänases poti koos.

Seega, ega Sa tõest kaugel ei ole (=

mis ruudu rendihinnaga need arvutused sul tehtud on?

Arvutus on tehtud "labidameetodiga", EBIT kv-st on 14.2 / 0,08 = 177,5mEUR. Tallinna Kaubamaja Kinnisvara AS haldab ca 130,000 m2 nende endi andmete pealt (http://www.nginvest.ee/tallinna_kaubamaja/), seega kui need nr korrektsed, siis ca 9.1 euri / m2 on lepingud neil tehtud, aga siin peaks arvatavasti täpse nr jaoks vaatama detailsemat aruannet. see on ebit / pinnaga.

TKM kinnisvaraosa on alati näidanud korralike kasumeid, aga kuna peamine üürnik on TKM ise, siis on raske nendest kasumitest järeldusi teha kinnisvara väärtuse kohta.

stefan

TKM kinnisvaraosa on alati näidanud korralike kasumeid, aga kuna peamine üürnik on TKM ise, siis on raske nendest kasumitest järeldusi teha kinnisvara väärtuse kohta.

Ma arvan, et need varad annaks @ 8-9% yieldi pealt suht kergelt mehele panna, rentnikud tulevad ja lähevad, hea asukoha kinnisvara väärtus jääb. Rendid on turutingimustel, grupiväliste rentnike osakaal on ca 1/4.

Mõni agresiivsem aktsionär/juht teeks KV-le spinni, tõstaks eraldi listitud kehasse, et jaeäri value välja tõsta. Aga TKMi tänane investorbaas pigem välistab selle, nende jaoks pigem oluline sealt dividende võtta, mitte lühiajaliselt aktsiahinda pushida.

kaiuskiivrameesstefan

TKM kinnisvaraosa on alati näidanud korralike kasumeid, aga kuna peamine üürnik on TKM ise, siis on raske nendest kasumitest järeldusi teha kinnisvara väärtuse kohta.

Ma arvan, et need varad annaks @ 8-9% yieldi pealt suht kergelt mehele panna, rentnikud tulevad ja lähevad, hea asukoha kinnisvara väärtus jääb. Rendid on turutingimustel, grupiväliste rentnike osakaal on ca 1/4.

Mõni agresiivsem aktsionär/juht teeks KV-le spinni, tõstaks eraldi listitud kehasse, et jaeäri value välja tõsta. Aga TKMi tänane investorbaas pigem välistab selle, nende jaoks pigem oluline sealt dividende võtta, mitte lühiajaliselt aktsiahinda pushida.

ee...turutingimustel? Grupisised rendihinnad on turutingimustel? Kindlasti annab kogu potti finantsinvestoritele müüa kui Selverid ise pikaajalised rendilepingud sõlmiksid pindade peale, hetkel on tegu ikka sünergiaga, grupivälised pinnad toovad sisse, lisaks on need renditud välja kallimalt kui grupisisesed.

pahurikkaiuskiivrameesstefan

TKM kinnisvaraosa on alati näidanud korralike kasumeid, aga kuna peamine üürnik on TKM ise, siis on raske nendest kasumitest järeldusi teha kinnisvara väärtuse kohta.

Ma arvan, et need varad annaks @ 8-9% yieldi pealt suht kergelt mehele panna, rentnikud tulevad ja lähevad, hea asukoha kinnisvara väärtus jääb. Rendid on turutingimustel, grupiväliste rentnike osakaal on ca 1/4.

Mõni agresiivsem aktsionär/juht teeks KV-le spinni, tõstaks eraldi listitud kehasse, et jaeäri value välja tõsta. Aga TKMi tänane investorbaas pigem välistab selle, nende jaoks pigem oluline sealt dividende võtta, mitte lühiajaliselt aktsiahinda pushida.

ee...turutingimustel? Grupisised rendihinnad on turutingimustel? Kindlasti annab kogu potti finantsinvestoritele müüa kui Selverid ise pikaajalised rendilepingud sõlmiksid pindade peale, hetkel on tegu ikka sünergiaga, grupivälised pinnad toovad sisse, lisaks on need renditud välja kallimalt kui grupisisesed.

Kui väidad, et selveri poolt makstav rent on alla turuhinna, siis on see kv oluliselt rohkem väärt kui täna minu arvutuses, ehk veel suurem value peidus. Pigem tundub turuhind see mis ruutude ja ebiti arvutusest välja tuleb. Ankur maksab alati vähem kui pudinad, see on igal pool sama. Lisaks ei tasu unustada südalinna prime kinnisvara city plaza kõrval ja selle uut detaili.

ma ei ole õelnud, et alla turuhinna, võib olla ka hoopis vastupidi. Sellised väikesed Selveri keskused ei tööta ilma ankurrentnikuta, seega ei ole kaugel ajad, kus tuleb pind minimaalse hinnaga ankrule anda, kütte ja muud kulud maksab see niikuinii ja korraliku ankru puhul saab teistele normaalse hinnaga ülejäänu välja rentida, st pole head ankrut, surevad ka ülejäänud. Ma absoluutselt ei vaidle su arvutustega, ütlesin ise ka, e ilmselt pole paha preguste intresside juures maha lükata investorile, samas kui konkreetse projekti jaoks raha pole vaja, siis sobib see yield aktsionäridele ka.

pahurik

ma ei ole õelnud, et alla turuhinna, võib olla ka hoopis vastupidi. Sellised väikesed Selveri keskused ei tööta ilma ankurrentnikuta, seega ei ole kaugel ajad, kus tuleb pind minimaalse hinnaga ankrule anda, kütte ja muud kulud maksab see niikuinii ja korraliku ankru puhul saab teistele normaalse hinnaga ülejäänu välja rentida, st pole head ankrut, surevad ka ülejäänud. Ma absoluutselt ei vaidle su arvutustega, ütlesin ise ka, e ilmselt pole paha preguste intresside juures maha lükata investorile, samas kui konkreetse projekti jaoks raha pole vaja, siis sobib see yield aktsionäridele ka.

Mu arvutuse võib ka teisipidi panna, et kui selverile panna hind, mille peal sarnased varad mujal ida-euroopas kauplevad, siis saad kinnisvarast ca 33% yieldi, ehk kõik nende kv varad kolme aastaga tasuta käes, mh nii Tartu, Tallinna südalinna varad, kui muud väiksemad.

Märgin siin eraldi ära ka Andres Viisemanni kommentaari.

„Minu hinnangul on nii aktsiad, võlakirjad kui ka kinnisvara hetkel väga kõrgelt hinnastatud,“ leiab LHV Groupi suuraktsionär Andres Viisemann.

usun, et pea kõikidesse varaklassidesse on võimalik tulevikus madalamalt hinnatasemelt siseneda,“ märkis ta.

Andrese mõtlemine meeldib mulle väga. Raha tehakse ikka siis kui indexid künnavad põhjasid mitte ei püstita rekordeid.

Keegi siin küsis, et kus kohast see kriis alguse saab? Minu vastus oleks Usa võlakirjad.

(Trump pole veel ametisse vannutatud.)

See, et meil praegult mulliga tegemist on pole kahtluski. (nii kinnisvaras kui ka finantsturgudel)

„Minu hinnangul on nii aktsiad, võlakirjad kui ka kinnisvara hetkel väga kõrgelt hinnastatud,“ leiab LHV Groupi suuraktsionär Andres Viisemann.

usun, et pea kõikidesse varaklassidesse on võimalik tulevikus madalamalt hinnatasemelt siseneda,“ märkis ta.

Andrese mõtlemine meeldib mulle väga. Raha tehakse ikka siis kui indexid künnavad põhjasid mitte ei püstita rekordeid.

Keegi siin küsis, et kus kohast see kriis alguse saab? Minu vastus oleks Usa võlakirjad.

(Trump pole veel ametisse vannutatud.)

See, et meil praegult mulliga tegemist on pole kahtluski. (nii kinnisvaras kui ka finantsturgudel)

harley

„Minu hinnangul on nii aktsiad, võlakirjad kui ka kinnisvara hetkel väga kõrgelt hinnastatud,“ leiab LHV Groupi suuraktsionär Andres Viisemann. Usun, et pea kõikidesse varaklassidesse on võimalik tulevikus madalamalt hinnatasemelt siseneda,“ märkis ta.

Nojah, kas ta ei öelnud seda juba 2014. aastal või juba varem? DAX oli siis üle 15% madalam ja S&P EUR-is ca 40% madalam... Tagantjärele tark olles ei tundu nii arukas, aga samas on tootlus olnud rahas istudes konkurentidega võrreldav, mistõttu ei saa ka otseselt midagi ette heita. See kriisiootus on selline ebamugav widowmaker, kus sageli on S&P tasemed kriisi tipphetkel kõrgemad kui ootuste väljakuulutamise hetkel. Aga eks juba Greenspan rääkis oma irrational exuberance'st S&P ühe parima viisaastaku keskel.

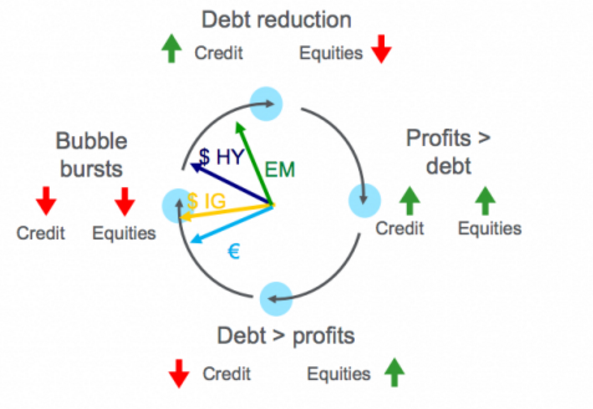

Teisest küljest kriisid tekivad keskmiselt korra 8-11 aasta tagant. See on nagu loodusseadus. Tulevase kriisi kõige tõenäolisemaks trigger-ks on intressimäärade tõus. Keskpangad võivad intressimäärasid veel kaua all hoida, aga iga täiendav aasta tähendab seda, et (ettevõtete/inimeste) laenukoormus kasvab ja mull läheb suuremaks. Ajastuse kohta ei tea, aga eks ta tuleb kindlasti (ärge unustage vaadata eelmist paragrahvi).

Üldiselt hakkab mind see turgude roosa manna ära tüütama.