Hinna poolest URW (Euroopa suurim REIT) kaupleb -60% veebruari hinnast ja ütleks et on väiksema riski ja LTV-ga portfolio kui Eften või Baltic Horizon. Nad tühistasid see aasta 50% dividendist. Peale COVID-19 on turu ootus discount to NAV kaubanduse REIT valdkonnas suur, Klepierre, Eurocommercial ja Wereldhave on kõik head näited siin.

Mihkel, selgita, kuidas kergitab dividendide maksmine LTVd?

Väidetavalt on Eestis kaubanduskeskuste külastatavus mai-juuni olnud aastataguse ajaga võrreldes kuni -15%, midagi katastroofilist seega pole.

Mu arust loogiline, kui jätkataks 0,015 dividendi maksmist kuni, divikast loobumiseks küll otseselt põhjust ei näe - see oleks nende aktsia hinnale paras kabelimats (lisaraha kaasamise mõte neil ju samuti või mäletan valesti?)

Mu arust loogiline, kui jätkataks 0,015 dividendi maksmist kuni, divikast loobumiseks küll otseselt põhjust ei näe - see oleks nende aktsia hinnale paras kabelimats (lisaraha kaasamise mõte neil ju samuti või mäletan valesti?)

Jimmy Butler

Väidetavalt on Eestis kaubanduskeskuste külastatavus mai-juuni olnud aastataguse ajaga võrreldes kuni -15%, midagi katastroofilist seega pole.

Mu arust loogiline, kui jätkataks 0,015 dividendi maksmist kuni, divikast loobumiseks küll otseselt põhjust ei näe - see oleks nende aktsia hinnale paras kabelimats (lisaraha kaasamise mõte neil ju samuti või mäletan valesti?)

Kaubanduskeskused avati 11. mai. Kui mai-juuni perioodil (61 päeva) 10 päeva suletud pead olema (16,3% perioodist), siis -15% pole mingi probleem.

Kui see külastatavuse number on kuidagi teistmoodi arvutatud, siis võiks need selgitada.

Ei usu, et dividend kuskile kaob. 0,015 tuleb ikka ära. Kõvad ankur rentnikud. Heas asukohas kinnisvara. 5-10 aasta prespektiivis, osta ja unusta. Eesti, Balti nii kaugel Skandinaavia maadest, aga püsib kannul. Seal näha, mis kesklinna kinisvara väärtus on ja kui palju seal saab midagi juurde ehitada, põhimõtteliselt ruum täis ja on ainult upside. See lühiajaline tõmblemine on mõttetu. Vaadake rentnikke ja Kv asukohtasid + rahatrükki. Kv reaalvarad, mis kogu selle tralliga kvaliteet asukohtades läheb ainult üles, sama ka TSM-iga. Kesklinna sa midagi juurde ei ehita, osta ja hoia, või osta juurde. BHF alati under rated Balti turul olnud, div tootlus hea, ja alla NAV-i. LHV hinnasiht 1,4. Kui paljud Balti aktsiad, ka Eften, on juba kriisi eelsel tasemel, siis BHF-il veel ruumi üles tulla tagasi õigele tasemele.

Disclamer: oman ja ootan dividendi.

Disclamer: oman ja ootan dividendi.

romanr

Mihkel, selgita, kuidas kergitab dividendide maksmine LTVd?

LTV tavaline definitisioon on LTV = (nominaalne võlg - cash ja likviidsed vahendid) / kinnisvara hindamisväärtus. Seega kui cash väheneb peale dividendi maksmist, LTV vastavalt suureneb.

Investopedia definitsiooni kohaselt on tegu laenuraha suhtega objekti väärtusesse. Raha või likviidsete vahenditega ei ole midagi pistmist ennem kui raha või likviidsed vahendid ei ole suunatud laenusumma vähendamisse.

TauriA

Investopedia definitsiooni kohaselt on tegu laenuraha suhtega objekti väärtusesse. Raha või likviidsete vahenditega ei ole midagi pistmist ennem kui raha või likviidsed vahendid ei ole suunatud laenusumma vähendamisse.

Eraisikute puhul küll, REITide puhul on see veidi keerulisem ja oleneb kasutusse võetud raamatupidamisreeglitest ja ettevõttesisestest definitsioonidest. British Land definitsioon näiteks lahutab cashi maha ja minu teada enamus lääne REITid lahutavad LTV arvutusel cashi maha ja on sidunud LTV oma võla kovenantidega (selle taga on tavaliselt soov oma võlga väiksemana näidata). Et olla pedantselt täpne siis Baltic Horizon kutsub seda suhtarvu equity ratio-ks ja on sidunud equity ratio oma võla tingimustega. Aga algne point jääb alles, 6. Juuli email aktsionäridele ja võlakirja hoidjatele avaldati soovi muuta ajutiselt võlakirjade tingimusi esialgu aastaks ajaks:

Baltic Horizon Fund requests for temporary amendment of the bond terms and conditions "to amend the undertaking set out in Clause 11.3.1(a) of the Terms and Conditions for a period until 31 July 2021 in the following wording:

(a) the Equity Ratio of the Group is twenty five (25) per cent. or greater;

2. as of 1 August 2021 the wording of Clause 11.3.1(a) will automatically be reinstated into its initial form and be considered as in the original Terms and Conditions, i.e.:

(a) the Equity Ratio of the Group is thirty five (35) per cent. or greater."

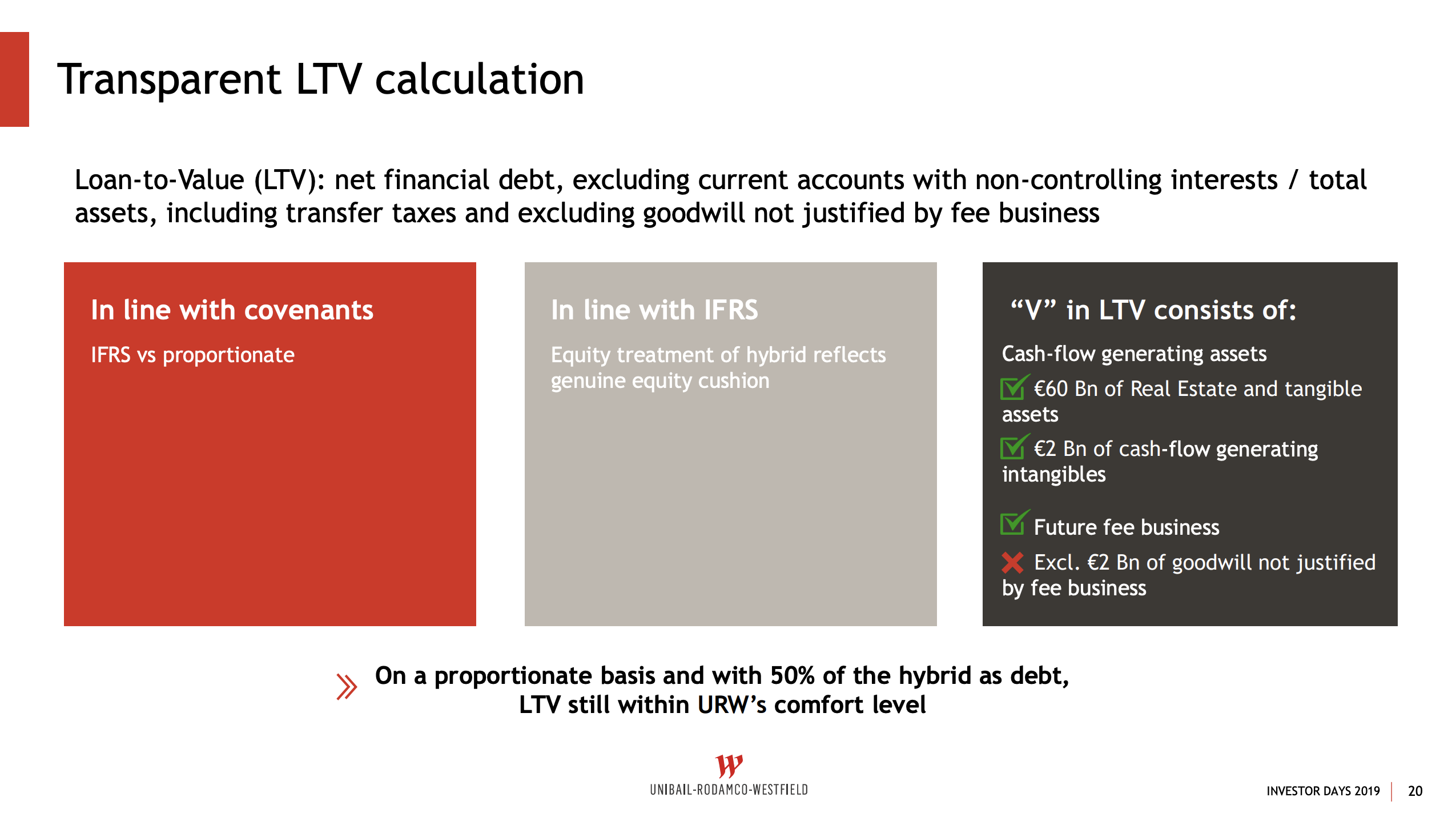

LTV teemal veel näide URW investor day-st, et kui lihtne LTV kalkulatsioon olla võib :)

Minu teada BHFi puhul on LTV ikkagi laenusumma / vara väärtus ja see LTVd ei muuda. Muuta saab ta tõesti equity ratiot.

DraaxJimmy Butler

Väidetavalt on Eestis kaubanduskeskuste külastatavus mai-juuni olnud aastataguse ajaga võrreldes kuni -15%, midagi katastroofilist seega pole.

Mu arust loogiline, kui jätkataks 0,015 dividendi maksmist kuni, divikast loobumiseks küll otseselt põhjust ei näe - see oleks nende aktsia hinnale paras kabelimats (lisaraha kaasamise mõte neil ju samuti või mäletan valesti?)

Kaubanduskeskused avati 11. mai. Kui mai-juuni perioodil (61 päeva) 10 päeva suletud pead olema (16,3% perioodist), siis -15% pole mingi probleem.

Kui see külastatavuse number on kuidagi teistmoodi arvutatud, siis võiks need selgitada.

Täpsustan - perioodi mai kuni juuni all pidasin silmas võrreldavaid nädalaid, mitte tervet kuud ning sel aastal osaliselt suletud päevi.

Point being, kaubanduskeskuste traffic taastub vaikselt, aga järjekindlalt ning ei ole väga kaugel eelmise aasta numbritest. Arvestades, et mõnes keskuses ankurrentnikuks olev kino opereerib teatud piirangutega (mõjutab ka BHF-i kindlasti), siis mingist väga hullust kukkumisest vähemalt baltikumi mõttes ilmselt rääkida ei saa.

Usas ja paljudes Euroopas riikides on muidugi teine lugu, kus ilma maskita ei pääse kas keskustesse sisse või sind ei teenidata - inimesed on oluliselt ettevaatlikumad ning piirangud oluliselt rangemad.

Meil baltikumis polekski nagu sellega võrreldes koroonat olnud :)

Hea täpsustus. Jaekaubanduse seisukohalt olulisem siis see, kuidas -15% külastatavust käivetes paistab. Võimalik tõesti, et see -15% tuleb osaliselt kokku kinokülastajatest või hüpermarketi pealt (toidukaupade e-kanalist tellimine muutus pandeemia ajal väga populaarseks).

Ma ise küll kaubanduskeskusi külastades ei ole nagu täheldanud, et need väga tühjad oleksid. Pigem kauplustes selline keskmiselt tavapärane sagimine.

Meelelahutuse osa küll on tühi, jah. Seal on ainult osaliselt asi kehtestatud piirangutes - kinosid sööb tugevalt see, et lihtsalt ei ole mingeid häid filme sel suvel, mida näidata. Vanade klassikute või juba nähtud Eesti filmide pärast ei tulda kinno. Üks isiklik pettumus oli seotud O'Learysega - inglise jalgpallihooaeg läks uuesti käima ja tahtsime nädalavahetusel minna õlleklaasi kõrvale mängu vaatama, aga kui enamik mänge on praegu algusega kell 22.00, siis O'Learys pannakse kell 22 kinni, seda ka reedel ja laupäeval.

Ma ise küll kaubanduskeskusi külastades ei ole nagu täheldanud, et need väga tühjad oleksid. Pigem kauplustes selline keskmiselt tavapärane sagimine.

Meelelahutuse osa küll on tühi, jah. Seal on ainult osaliselt asi kehtestatud piirangutes - kinosid sööb tugevalt see, et lihtsalt ei ole mingeid häid filme sel suvel, mida näidata. Vanade klassikute või juba nähtud Eesti filmide pärast ei tulda kinno. Üks isiklik pettumus oli seotud O'Learysega - inglise jalgpallihooaeg läks uuesti käima ja tahtsime nädalavahetusel minna õlleklaasi kõrvale mängu vaatama, aga kui enamik mänge on praegu algusega kell 22.00, siis O'Learys pannakse kell 22 kinni, seda ka reedel ja laupäeval.

TauriA

Investopedia definitsiooni kohaselt on tegu laenuraha suhtega objekti väärtusesse. Raha või likviidsete vahenditega ei ole midagi pistmist ennem kui raha või likviidsed vahendid ei ole suunatud laenusumma vähendamisse.

Samas terve mõistus ütleb, et kui firmal on aktiva poolel bilansis 80 miljonine hoone; 25 miljonit sularaha ja teiselt pool passivas 50 miljonit laenu, siis on ettevõtte netovõlg 25 miljonit (implied LTV ~31%) . Samas kui oleks sama ettevõte ja cashi 500 tuh oleks netovõlg 49,5 miljonit (implied LTV ~62%). Justkui oleks vahe sees või kuidas?*

* muidugi tegemist väikese lihtsustusega, teatav rahajääk on seotud ka erinevate käibekapitali ja igapäevaste tehingute vajadusega.

rainis007TauriA

Investopedia definitsiooni kohaselt on tegu laenuraha suhtega objekti väärtusesse. Raha või likviidsete vahenditega ei ole midagi pistmist ennem kui raha või likviidsed vahendid ei ole suunatud laenusumma vähendamisse.

Samas terve mõistus ütleb, et kui firmal on aktiva poolel bilansis 80 miljonine hoone; 25 miljonit sularaha ja teiselt pool passivas 50 miljonit laenu, siis on ettevõtte netovõlg 25 miljonit (implied LTV ~31%) . Samas kui oleks sama ettevõte ja cashi 500 tuh oleks netovõlg 49,5 miljonit (implied LTV ~62%). Justkui oleks vahe sees või kuidas?*

* muidugi tegemist väikese lihtsustusega, teatav rahajääk on seotud ka erinevate käibekapitali ja igapäevaste tehingute vajadusega.

See 25 miljonit raha võib olla järgmise objekti omandamiseks bilansis. BHFi kontekstis on neil üldiselt rahareserv jooksevkulutusteks, dividendiks ja natukene puhvrit ning kui midagi silmapiiril on, siis tõstavad uut raha juurde.

Sinu näidet saab iseenesest laiendada:

1) maksta 25 miljonist maksimaalne võimalik välja dividendiks

2) maksta 25 miljonist maksimaalne võimalik laenu katteks

3) kõik vahepealsed kombinatsioonid dividend + laen

4) hoida kapitali lihtsalt bilansis (nagu Buffett teeb)

Kõigil neil on loomulikult vahe sees. Kuniks aga võlga pole vähendatud ega kinnisvara väärtus muutunud, siis on (minu jaoks) loan to value ehk LTV 50/80 = 62,5%. Siin on nüüd jällegi mitu poolt: kui pank annab odavat laenu, siis pole mõtet laenu ära maksta, vaid a) tootlikke objekte juurde vaadata või objektide puudumisel b) tagastada omanikele kapitali kui nad ise suudavad tulusamalt investeerida. Alles kolmandas järgus tuleks küsimuseks laenu vähendamine.

Tundub, et see siin on rohkem juba maitse küsimus. Aga näiteks ka ühisrahastusportaalides käib LTV arvestus ikkagi laenusumma / tagatise väärtuse alusel.

deklareeriti 0.15

S&P Global Ratings kinnitas Baltic Horizon Fondile turu keskmise suurusega ettevõtete krediidivõimelisuse hinnangus reitingu „MM3“ ning eemaldas CreditWatch nimekirjast seoses vastupidavusega COVID-19 pandeemia ajal. Raport on leitav sellel lingil.

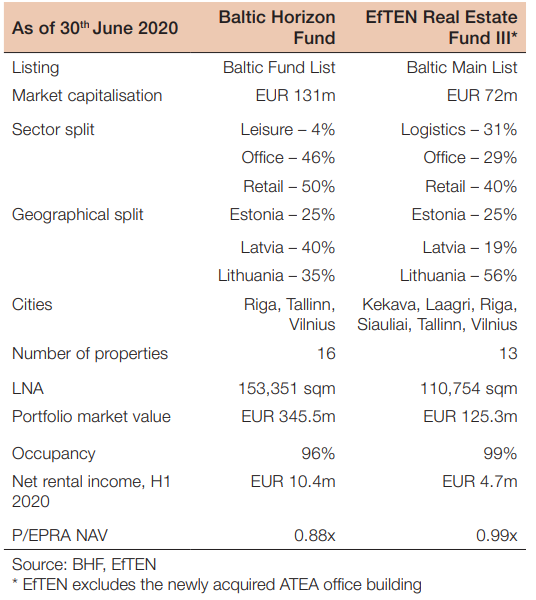

The cases of Baltic Horizon Fund and EfTEN Real Estate Fund III

The COVID-19 pandemic is hurting businesses worldwide, and Baltic Horizon Fund (‘BHF’; ‘NHCBHFFT ET’), as well as EfTEN Real Estate Fund III (‘EfTEN’; ‘EFT1T ET’ (jointly referred to as the “Funds”), are also feeling the heat. Both Funds have cautioned about the impact of the COVID-19 crisis as it is putting pressure on tenants, especially within the retail and office sectors.

This is confirmed by the Colliers International Q2 2020 Baltic property market report published on 10th July 2020, which states that:

• Q2 2020 saw the completion of several new office projects in the Baltic states. These new entrants into the market further contributed to an increase in vacancy levels and left tenants in a stronger position to negotiate.

• The effect of COVID-19 on the retail market continued to linger following a sharp collapse in both footfall and turnover as a result of the lockdown. The changed spending habits of consumers are likely to continue to have a more significant impact on secondary shopping centres, especially in Vilnius, where vacancies could continue to rise.

Overall, though, the outlook is still uncertain, especially in terms of business survival in the Baltic states. This would impact the property market, with market participants indicating that they are preparing for the next the COVID-19 wave that is expected to hit in autumn. In order to insure against this, market participants are incorporating additional clauses into new and existing agreements. This is particularly the case for retailers, who are trying to negotiate turnover-based rental rates in the case of another outbreak.

Tale of Two Funds

Both Funds took decisive action to limit the impact, including providing tenants with temporary relief and seeking debt relief. BHF has even opted to retain the H1 2020 distributable cash flow of EUR 2.7m so as to protect and strengthen its financial position. EfTEN’s management stated that the negative economic impact of the Covid-19 crisis, though, has been smaller than the management had initially anticipated. It has stated that this was partially due to:

• the diversified nature of the property portfolio in terms of sectors and countries;

• the strong tenant base;

• its good capitalisation; and

• its conservative financing strategy.

In light of the situation, though, both Funds had a downward revision to their property portfolio value at the end of June 2020.

• BHF’s valuation was performed by Newsec Baltics. The result was a 4.4% or EUR 15.7m drop in the fair value of the portfolio to EUR 345.5m. This valuation loss was attributed to downward revisions to valuation assumptions brought on by the coronavirus crisis. In particular, Newsec Baltics adopted higher discount rate assumptions (+0.3%) and lower cash flow projections compared to the previous valuations. The exit yields assumptions, though, remained unchanged due to a lack of comparable market deals during the lockdown.

• Colliers International did the valuation of EfTEN’s property portfolio. While the yields as an input to the property valuations did not change for any investment property, the discount rates for most of the properties were increased by 0.3pp due to the expected rise in interest rates. However, the valuation took into consideration a lower cash flow forecast, which had a more pronounced effect on the portfolio value. Colliers International has estimated that the rental income could decline by c.a. 4% from its normal level and, based on these assumptions, the value of EfTEN’s real estate portfolio has decreased by 3.1% or EUR 4.0m.

The Funds may be considered comparable in the sense that they are both Baltic property funds, but there are some distinct differences between the two.

EfTEN is better diversified in terms of segments, especially during the pandemic period. The retail and leisure segments have potentially been hit the hardest during the crisis, while EfTEN has the added advantage of the logistics segment. BHF’s retail segment has faced some write-downs on its retail properties and increased vacancy rates.

Likewise, there is a difference in the tenant structure of the Funds, with EfTEN’s largest tenants being DSV Transport AS (10.2%), DSV SIA (7.2%), and DSV Transport UAB (7.0%), and others including airBaltic, ABC Motors, and Hortes. Comparatively, BHF’s main clients are large tenants, including Rimi Baltic (9.4%), Latvian State Forestry (5.4%), Forum Cinemas (4.5%), G4S (4.3%), and SEB (4.2%). However, in many ways, large tenants could prove to be equally detrimental as at the time of the crisis can be more demanding than smaller tenants and less flexible in meeting mutually agreeable arrangements during the pandemic.

In terms of the property portfolios, BHF is the larger fund with 16 properties in its portfolio and a total net leasable area (‘NLA’) of 153,351 sqm. With a value of EUR 345.5m, this would imply an average value of c.a. EUR 2,250/sqm. Comparatively, at the end of H1 2020, EfTEN’s portfolio included 13 properties with an NLA of 110,754 sqm, with an implied average value of c.a. EUR 1,130/sqm. That said, with different independent valuators, it may sometimes be the case that it is difficult to compare the two funds on a likefor-like basis.

In terms of the Funds’ EPRA NAV value, under current market conditions, BHF and EfTEN are priced at P/EPRA NAV multiples of 0.88x and 0.99x, respectively. These are both priced higher than the peer median multiple (based on 30th June 2020 EPRA NAV values) of 0.75x. However, the Funds adopt different valuation methods and valuators, which somewhat limits the comparability of the EPRA NAV value.

Additionally, these two funds differ financially with regards to:

1. Annual NOI to book value – the NOI to book value for EfTEN is 7.5% compared to 5.9% for BHF.

2. Financing – EfTEN amortises its loans monthly (i.e. makes bank loan principal payments) whereas BHF has bullet loans with only monthly interest paid (i.e. no monthly principal repayments) and corporate bonds.

3. Dividend yield – as a result of the above, EfTEN has lower cash flows available for distribution compared to BHF.

Financial Considerations

In H1 2020, BHF earned net rental revenues of EUR 10.4m (+EUR 2.2m y-o-y), supported by the acquisition of Galerija Centrs (+EUR 1.8m) and North Star (+EUR 0.7m). These new properties more than compensated for the fact that Q2 2020 net rental income growth had been adversely impacted by the relief measures granted to tenants during the COVID-19 pandemic.

However, as a result of a EUR 15.8m loss on the revaluation of its investment properties, BHF recorded a net loss of EUR 9.5m for H1 2020. Despite this, on 27th July 2020, S&P Global Ratings affirmed the MM3 mid-market rating for BHF and removed it from CreditWatch with negative implications.

This write-down may be the reason that BHF applied to its bondholders to reduce its equity ratio covenant from 35% to 25% (a decision that was adopted on 29th July 2020), related to the EUR 50m bond issue that matures in 2023. The Fund explained that the motivation behind the request was the impact of the COVID-19 outbreak.

BHF explained that despite the negative impact of the pandemic, its ability to meet its financial obligations relating to the bond has not been affected. It has stated that the COVID-19 crisis impacted its centrally located retail and entertainment centres, with vacancies increasing to c.a. 15%. BHF stated that the property portfolio has mostly withstood the crisis, and the cumulative negative effect on net operating income (‘NOI’) for 2020 should not exceed 10%.

Based on the results of the first half of this year and our assumption that rental income would stabilise during H2 2020, we believe that 2020 revenues will be higher, on a y-o-y basis. We expect that, by the end of 2020, total revenues could reach EUR 23.1m. However, due to the revaluation loss in June 2020, we estimate that the net profit could drop from EUR 8.8m in 2019 to a loss of EUR 4.1m in 2020. In 2021, we expect that net profit could climb to EUR 12.9m, assuming revenue normalises to EUR 23.7m, and there might be a EUR 2.4m revaluation gain.

Plaanivad sügisel raha tõsta 20 miljonit (optsioon +20 peale lisaks, seega kuni 40 mil.).

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=953412&messageId=1201238

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=953412&messageId=1201238

Brigadir

Plaanivad sügisel raha tõsta 20 miljonit (optsioon +20 peale lisaks, seega kuni 40 mil.).

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=953412&messageId=1201238

Plaanivad sügisel raha tõsta 20 miljonit (optsioon +20 peale lisaks, seega kuni 40 mil.).

https://cns.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=953412&messageId=1201238

Mis mõtted rahval on? Risky business v tegelikult hea aeg uuteks ostudeks-olukord selline nagu on, kuid kuna evergreen fondiga tegu, siis pikemalt vaadates (oleneb mida juurde võetakse) võib maiku olla.

Vastulauseks- sattusin mingile intervjuule, kus just räägiti (kaubandus) trendidest, et võimalik paradigma muutus on toimunud/-mas kaubanduskeskuste kohalt (USAS jmt juba näha). Heast asukohast kaugemal olevad võivad hääbuma hakata, tsentris olevad kogevad metamorfoosi ja muutuvad millekski muuks (ülikooli vmt asutuse branchiks vmt). Pole 1-2 aasta teema, kuid trendi vaates väga huvitav mõte.