Üks asi on see, kui sa pead müüma. Teine asi on see, kui sa võid müüa. BHFi puhul on hetkel pigem teine variant laual.

"TauriA"

Üks asi on see, kui sa pead müüma. Teine asi on see, kui sa võid müüa. BHFi puhul on hetkel pigem teine variant laual.

Ostsid kallimalt selleks, et müüa odavamalt? :)

Mõte oli selles, et fond ei ole otseselt sunnitud positsioonis, et peaks täna nõrgas kinnisvaraturus ilmtingimata objekte maha müüma. Kui juba G4S maja müük tõusval turul ei õnnestunud, siis mis paneks investorit uskuma, et nüüd on õige aeg tühjendusmüüki teha?

Kas see on teada miks nad müüvad?

Nad on võtnud tugevalt suuna jätkusuutlikusele, tahavad saada hoonetele igasuguseid sertifikaate, et kõik on roheline ning olemasolevad hooned ilmselt ei vasta tingimustele. Vähemalt G4S hoone müüdi loogikaga, et ise ümberehitama hakata on kulukam kui müüa ja edasi liikuda.

Aga mis rikkale loomulik see vaesele imelik.

Jätkusuutlik on järgmine hea põhjendus millega saab kõike põhjendada peale covidi , tarneahelate ja kliimamuutuste.

Jätkusuutlik on järgmine hea põhjendus millega saab kõike põhjendada peale covidi , tarneahelate ja kliimamuutuste.

50 milli on täna nii suur summa, et kahtlen, kas nad seda võlakirjadega kokku ajada suudavad. Isegi kui ajavad uutel võlakirjadel kupongi väga kõrgeks. Mis vähendaks maksustamiseelset kasumit päris kobedalt. Võibolla ongi sunnitud vara müüma või olemasolevate võlakirjaomanike ootust lunastamise aja osas edasi lükkama.

PS, oman ja ostsin veel juurdegi. Tagantjärele tarkusena viga.

PS, oman ja ostsin veel juurdegi. Tagantjärele tarkusena viga.

Pikem jutt, miks kõik kehvasti on Ise ka oleks võinud märke lugeda ja mitte madalalt veelgi juurde osta, aga nüüd on nii ja panustan edaspidi Eften property fondi pigem...

https://arileht.delfi.ee/artikkel/120106886/baltikumi-uks-suurimaid-kinnisvarafonde-on-tugevalt-pihta-saanud-fondijuht-adapteerumine-on-mangu-nimi - pikem jutt, miks kõik kehvasti on.

Ise ka oleks võinud märke lugeda ja mitte madalalt veelgi juurde osta, aga nüüd on nii ja panustan edaspidi Eften property fondi pigem...

Ise ka oleks võinud märke lugeda ja mitte madalalt veelgi juurde osta, aga nüüd on nii ja panustan edaspidi Eften property fondi pigem...

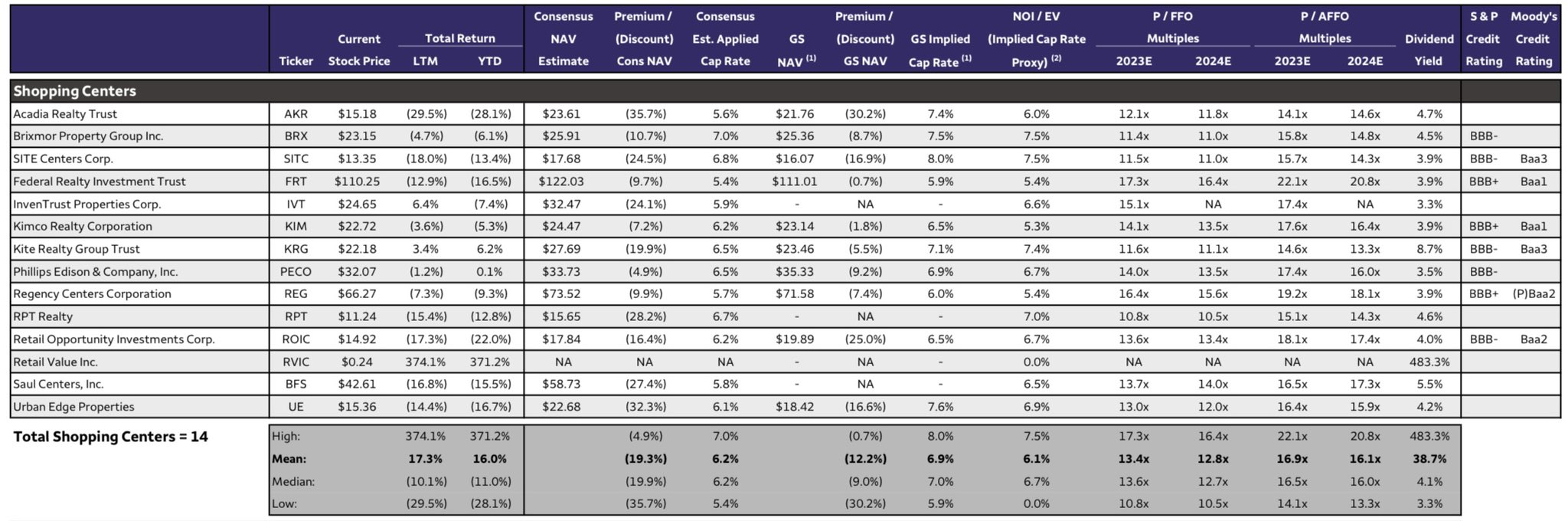

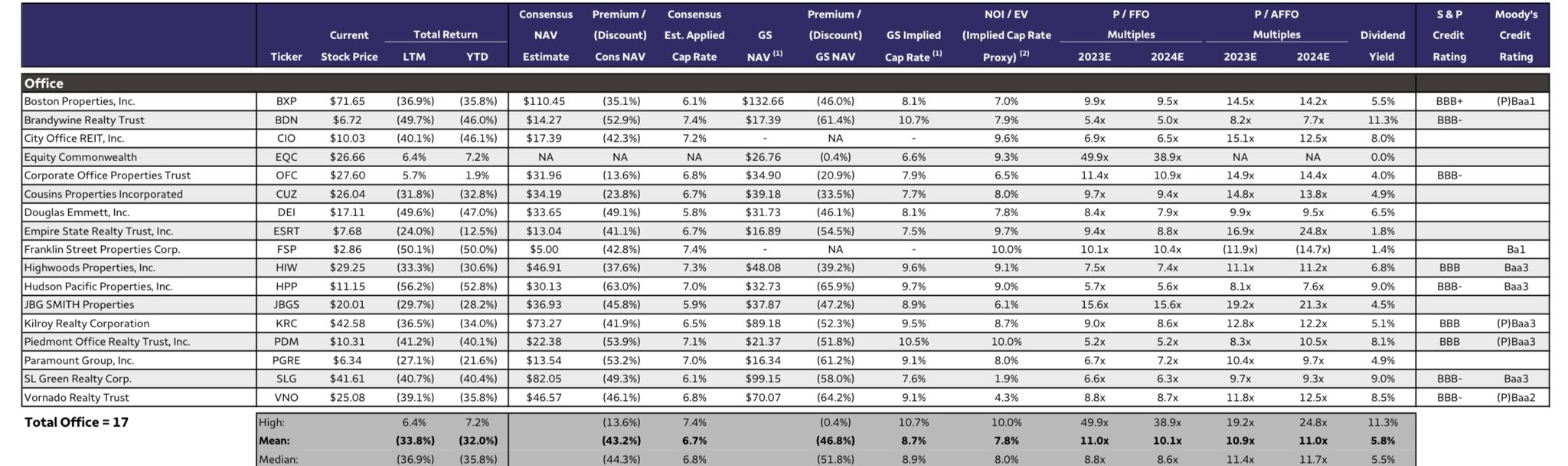

Väga huvitav, et Baltis omistatakse selle portfellimixiga nime raamatu ja turuväärtuse spreadi just ostukeskustele, mitte büroodele. LTM võib-olla tõesti õigustatud seisukoht aga NTM turuosalised eeldatavasti diskonteerivad eelmistel perioodidel toimunud valgekraede payrollile hoardimist ja selle riski realiseerumist. Baltikum ei ole siinkohal vast erand. Usa universumi näitel:

BHFi portfelli vaadates on büroosegment normaalselt toiminud läbi koroonaperioodi ja kohalikku ärikultuuri arvestades pole ka väga põhjust uskuda, et siin metsikult töötajaid kokku kahmati, keda nüüd metsikutest kogustes peaks vallandama hakkama. Vabad pinnad on samas kontorihotellideks ümber tehtud ehk muutustele on reageeritud. Kas büroosegmendi vakantsus jääb 3% ümber kui kriis kätte jõuab? Ilmselt ikka suureneb aga küsimus on, et kas vakantsus saab sellise paugu nagu osade ostukeskustega juhtus (75-80% täituvus oli nii Europal kui Galerijas Centrsil veel aasta esimestes kvartalites)?

Teine asi on lepingud ja nende veepidavus. Kui teeme siin 2-4 kvartalit langust ja siis uuesti stabilseerume, siis usun, et suur osa portfellist on pikemate lepingutega kaetud kui 1 aasta ja suuremat minemajooksu ei tule. Aruannete sõnastus on ka parajalt selline, et liiga agressiivselt pole hindu tõstetud just mõttega kliente hoida ja olla atraktiivne. Kas tegelikult ka on, see on iseasi.

Teine asi on lepingud ja nende veepidavus. Kui teeme siin 2-4 kvartalit langust ja siis uuesti stabilseerume, siis usun, et suur osa portfellist on pikemate lepingutega kaetud kui 1 aasta ja suuremat minemajooksu ei tule. Aruannete sõnastus on ka parajalt selline, et liiga agressiivselt pole hindu tõstetud just mõttega kliente hoida ja olla atraktiivne. Kas tegelikult ka on, see on iseasi.

"TauriA"

Miks? Investoritele müükidest saadavat kapitali kindlasti välja ei jaotata ning G4S hoone müük näitas, et hoonet saab edukalt müüa odavamalt kui osteti. Kes ütleb, et praeguste objektidega sama ei juhtu, eriti praegu, kus kinnisvaraturul on juba raske. Portfellist kaoksid siis kõrge yieldiga objektid, kuid asemele ei tuleks nagu midagi. NOI alla >> madalam osakuhind veidi rohkem õigustatud.

No sellega on nii ja naa.

Praegust aktsionäridele pakutavat tootlust vaadates oleks minu kui nanoaktsionäri tellimus ja kindel suunis portfellihaldajale müüa kogu portfellivara maha, tagastada laenud ja ülejääk jagada omanike ehk aktsionäride vahel.

Sest kõik alternatiivid sellele võimalusele hävitavad minu investeeringut. Ehk teenivad sellele negatiivset tootlust.

Ma saan aru, et Eestis on kapitalism vähearenenud, aga III kvartali raporti järgi omavad 4 suurimat (Rootsi) kontot kokku 58,4% kogu aktsiapakist. Pangad võiks seista oma kliendi varade säilimise eest ju ometigi?

Kahju, et siinkandis pole selliseid aktivist-investoreid. Ei kahtle üldse, et USAs oleks enamusosalus üle võetud, käpardlikult juhitud kapital tagastatud selle omanikele, et seda oleks võimalik paigutada kuhugi kus väärtust annab luua hävitamise asemel.

"rainis007""TauriA"

Miks? Investoritele müükidest saadavat kapitali kindlasti välja ei jaotata ning G4S hoone müük näitas, et hoonet saab edukalt müüa odavamalt kui osteti. Kes ütleb, et praeguste objektidega sama ei juhtu, eriti praegu, kus kinnisvaraturul on juba raske. Portfellist kaoksid siis kõrge yieldiga objektid, kuid asemele ei tuleks nagu midagi. NOI alla >> madalam osakuhind veidi rohkem õigustatud.

No sellega on nii ja naa.

Praegust aktsionäridele pakutavat tootlust vaadates oleks minu kui nanoaktsionäri tellimus ja kindel suunis portfellihaldajale müüa kogu portfellivara maha, tagastada laenud ja ülejääk jagada omanike ehk aktsionäride vahel.

Sest kõik alternatiivid sellele võimalusele hävitavad minu investeeringut. Ehk teenivad sellele negatiivset tootlust.

Ma saan aru, et Eestis on kapitalism vähearenenud, aga III kvartali raporti järgi omavad 4 suurimat (Rootsi) kontot kokku 58,4% kogu aktsiapakist. Pangad võiks seista oma kliendi varade säilimise eest ju ometigi?

Kahju, et siinkandis pole selliseid aktivist-investoreid. Ei kahtle üldse, et USAs oleks enamusosalus üle võetud, käpardlikult juhitud kapital tagastatud selle omanikele, et seda oleks võimalik paigutada kuhugi kus väärtust annab luua hävitamise asemel.

Kui nüüd HÄSTI-HÄSTI lihtsalt ja mitte-nii-reaaleluliselt arvutada siis on ettevõtte KV portfelli väärtus 338.6 mEUR. Lisaks sellele on 4,85 mEUR cashi. Ehk kui suudetaks realiseerida BS väärtusega, oleks cashi kontol 343,5 mEUR. Väljas olevaid võlgu oli 198,8 mEUR. Sellest maksest jääks üle 144,7 mEUR. Väljas olev aktsiate arv on 119,63 miljonit. Seega väljamakse iga osaku eest oleks 1,66 EUR.

Paraku muidugi kujuneks pärismaailmas müügihind madalamaks, kaasneks igasugu kulusid jms. Aga praegu siis vist hinnatakse Rootsis, et see discount millega varad müüki läheks oleks selline, et realiseerimisväärtus koos kuludega oleks 275,4 mEUR. Ehk discount 18,6%. Mis ei pruugigi olla nii mööda paraku.

Disclaimer - endas väga pettunud nanoaktsionär.

rainis007, milles sa täpsemalt pettunud oled?

Et osaku turuväärtus on langenud? Või on ettevõtte kuidagi eriliselt halvasti juhitud on your watch?

PS ettevõtte kogu juhtimiskvaliteedi kohta ei oska ma sõna võtta, aga vähemalt finantsjuhtimine on küll paigast ära olnud. Põhimõtteliselt jätta suurema osa laenude aegumine (st ülerullimisvajadus) järgneva ühe aasta peale on kuidagi lazy, tundub kuidagi PlusPlus tasemel. Horizon oleks saanud ilma erilisi lisakulusid tegemata saanud maturity'eid ikka palju paremini hajutada. Ma arvan, et laenuhaldurid pankades ostavad endale uusi kalkulaatoreid, ja hõõruvad käsi kokku, et kui palju marginaali saab juurde keevitada neile.

PPS päris PlusPlus olukorda neile siiski ei oota, tagatised ikka veidi teised, aga oleksin väga üllatunud, kui ülerullimiste marginaal ei tõuseks neil oluliselt. Samas Euribor on ka tõusnud (mis võimaldab pankadel väiksema marginaaliga hakkama saada), seega kst.

Et osaku turuväärtus on langenud? Või on ettevõtte kuidagi eriliselt halvasti juhitud on your watch?

PS ettevõtte kogu juhtimiskvaliteedi kohta ei oska ma sõna võtta, aga vähemalt finantsjuhtimine on küll paigast ära olnud. Põhimõtteliselt jätta suurema osa laenude aegumine (st ülerullimisvajadus) järgneva ühe aasta peale on kuidagi lazy, tundub kuidagi PlusPlus tasemel. Horizon oleks saanud ilma erilisi lisakulusid tegemata saanud maturity'eid ikka palju paremini hajutada. Ma arvan, et laenuhaldurid pankades ostavad endale uusi kalkulaatoreid, ja hõõruvad käsi kokku, et kui palju marginaali saab juurde keevitada neile.

PPS päris PlusPlus olukorda neile siiski ei oota, tagatised ikka veidi teised, aga oleksin väga üllatunud, kui ülerullimiste marginaal ei tõuseks neil oluliselt. Samas Euribor on ka tõusnud (mis võimaldab pankadel väiksema marginaaliga hakkama saada), seega kst.

Kes veel varem ei teadnud, siis Baltic Horizon Fund on finantsjuhtimise poolest sarnane Nordeconiga ja Eften Merkoga. Ja nii pika aja jooksul. Välja on kujunenud selge muster, kus on kasulikum oma vara hoida.

Missuguse varasema taustaga on BHFi fondijuht? G4S maja kahjumiga müük ning sedavõrd suure võlakirja mitteõigeaegne ülerullimine, tükeldamine (kui oli selge, et raha hind on pikale tõusule asunud) on huvitavad valikud olnud.

Mingit kiiret osakuhinna tõusu ei oota, kuid ka pikk perspektiiv on pikemat aega justkui osakuomanikele intressi maksmise asemel palju vara omamisel.

Mingit kiiret osakuhinna tõusu ei oota, kuid ka pikk perspektiiv on pikemat aega justkui osakuomanikele intressi maksmise asemel palju vara omamisel.

Osakuomanike arvates liigub ettevõte kindlal default kursil. Selget tuumikomanikku ei ole kah, suured omanikud on näota ja nimeta põhjala pankade kliendid. Seetõttu puudub ka paindlik võime tegevjuhtide tööle ja panusele hinnangut anda.

Kes on pankrotijutu kõrvalt leidnud aega märgata, siis täna tuldi laivi uue veebilehega (algselt oodati septembrisse valmimist).

Vaadata saab siit: https://www.baltichorizon.com/et/.

Vaadata saab siit: https://www.baltichorizon.com/et/.

"Fenton"

Missuguse varasema taustaga on BHFi fondijuht? G4S maja kahjumiga müük ning sedavõrd suure võlakirja mitteõigeaegne ülerullimine, tükeldamine (kui oli selge, et raha hind on pikale tõusule asunud) on huvitavad valikud olnud.

Mingit kiiret osakuhinna tõusu ei oota, kuid ka pikk perspektiiv on pikemat aega justkui osakuomanikele intressi maksmise asemel palju vara omamisel.

Pole eriti uurinud G4S maja müüki, palju kahjumit oli siis ja millega võrreldes?

Osteti juulis 2016 15,5 miljoni euroga ja müüdi novembris 2021 15,35 miljoni euroga. 2016-2019 turg oli ikka väga kuumav ja see ongi üllatav, et kas see on siis fondi muster? Osta kalli hinnaga "peaasi, et saab portfelli" ja kunagi exitiga öelda, et "meil strateegiad muutusid". Europa ei ostetud omal ajal just kuigi odavalt, Galerija eest maksti minu meelest üle, Postimaja võeti a'la 5,5% yieldi pealt sisse (nüüd on öeldud eesmärgiks 6,5% või enam). Kuidas?

G4S osas muidugi raha kasutati suures osas Meraki arenduses ehk päris tuulde raha ei loobitud. Aga see agressiivsus ostudel, no c'mon fondijuht ja tiim seal taga. Nüüd on omale korralik ankur võlakirjadega kaela tõmmatud. Juba see, et siin hakati võlakirjadega jaurama näitab probleeme juhtimises. Küllap oli hea marginaal 2,2-2,4%+ euribor aegadel kuni suvi 2022 hea ära maksta 4,25% võlakirjaintressi ja nüüd mõelda, et kust kuidas on võimalik üldse toime tulla, sest võlakiri ka vaid 5 aastat pikk ehk täpselt sinna auku, kus 4,25% pealt ei anna enam keegi. Võlakirjadega jauramiste asemel suurendagu pangalaene ja amortisatsioone (usun, et soodsam kui võlakirja intress saab olema). Kas või jätku aastakeseks dividendide maksmisest ja kogu raha suunaku kalli võla tagasimaksmiseks. Ma ei ole pettunud osakuhinnas aga selles naiivsuses, et võlakirja emiteerides arvati, et kapitalil vist ei tule enam kunagi hinda.

G4S osas muidugi raha kasutati suures osas Meraki arenduses ehk päris tuulde raha ei loobitud. Aga see agressiivsus ostudel, no c'mon fondijuht ja tiim seal taga. Nüüd on omale korralik ankur võlakirjadega kaela tõmmatud. Juba see, et siin hakati võlakirjadega jaurama näitab probleeme juhtimises. Küllap oli hea marginaal 2,2-2,4%+ euribor aegadel kuni suvi 2022 hea ära maksta 4,25% võlakirjaintressi ja nüüd mõelda, et kust kuidas on võimalik üldse toime tulla, sest võlakiri ka vaid 5 aastat pikk ehk täpselt sinna auku, kus 4,25% pealt ei anna enam keegi. Võlakirjadega jauramiste asemel suurendagu pangalaene ja amortisatsioone (usun, et soodsam kui võlakirja intress saab olema). Kas või jätku aastakeseks dividendide maksmisest ja kogu raha suunaku kalli võla tagasimaksmiseks. Ma ei ole pettunud osakuhinnas aga selles naiivsuses, et võlakirja emiteerides arvati, et kapitalil vist ei tule enam kunagi hinda.