"Impala"

Tänane -7% langus tekistab küsimusi küll. Ühtegi uudist nagu ei leia, miks Horizon niimodi pihta saanud, on kellelgi infot?

Täna tagasiostuprogrammi tõttu osak + 7% üleval :)

"Impala"

Tänane -7% langus tekistab küsimusi küll. Ühtegi uudist nagu ei leia, miks Horizon niimodi pihta saanud, on kellelgi infot?

"TauriA"

Kinnisvaramaks on ikkagi üldine maks ja pihta saaksid kõik, kellel kinnisvara on (sh EfTENi fondid). Pigem teeb murelikuks see, et BHF ei ole minu hinnangul väga hea haldur olnud investoritele. G4S maja osteti kohe peale börsile tulekut (2016), müüdi aga odavamalt 2021 novembris mingisugusel segasel põhjendusel, et hoonesse tuleks kõvasti investeerida, et see oleks energiasäästlik. Kuidas see siis 2016 välja ei tulnud - energiatõhusus on fondile kogu aeg oluline olnud. Või oli siis G4S lihtsalt nii tüütu rentnik, et lihtsam oli kogu maja koos üürnikuga maha müüa?

Enne koroonaaega laieneti julgelt ja osteti portfelli Postimaja, Galerijas Centrs - mõlemad olid suhteliselt agressiivselt hinnastatud (madal yield) ja protsessi mõttes jätsid mulje ahnest suuremõõdulisest lapsest, kes tordilaua ääres esimesena kohal ja kõik tordi omale peab saama. Kui koroonat poleks olnud, siis võib-olla oleks see tees ennast õigustanud.

Kõik need kirjeldatud riskid mõjutavad kõiki turuosalisi, mitte mõnda konkreetset fondi. Seetõttu on olulisem kuidas ja mida fond ise teeb. Eks turuhinna ja NAVi suur vahe võib-olla illustreeribki rohkem seda, et BHFist kui fondihaldurist ei arva turg nii hästi kui näiteks EfTENist, millel NAVi ja turuhinna vahe on fondist sõltuvalt kas pisut negatiivne või üldse positiivne.

Baltic Horizon Fond plaanib tugevdada oma likviidsuspositsiooni turu eeldatava volatiilsuse tõttu, jättes osa genereeritud rahavoost jaotamata.

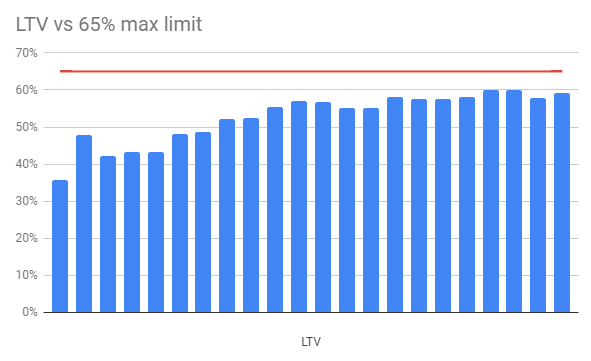

Ühelgi ajahetkel ei tohi Fondi finantsvõimendus ületada 65% varade väärtusest

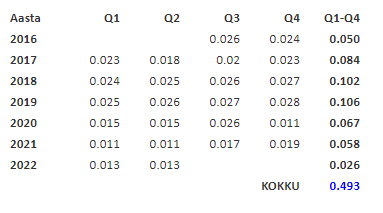

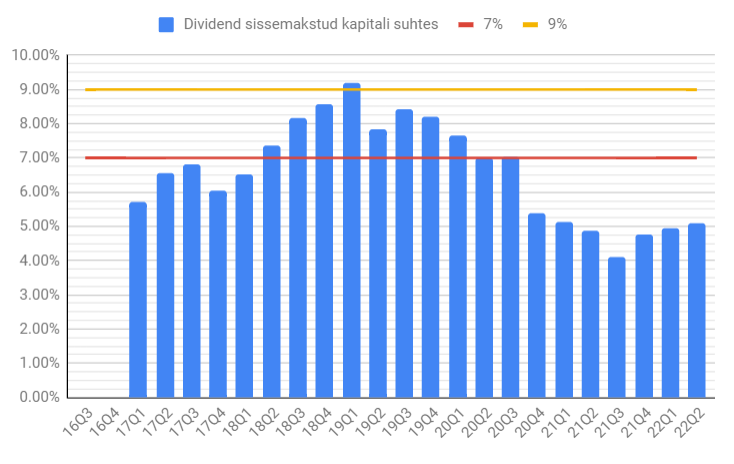

Fondi juhtkonna pikaajaline eesmärk on tagada investoritele investeeritud omakapitalilt 7-9% dividenditootlus aastas. Investeeritud omakapitali all mõeldakse alates Fondi börsil noteerimisest (30. juuni 2016) sisse makstud kapitali.

Väljamakse viimase 12 kuu jooksev tootlus on 6.9%, mis põhineb Tallinna börsil oleva osaku teise kvartali viimase päeva sulgemishinnal.

Northern Horizon Capital AS tühistab tagasiostetud osakud 3 kuu jooksul pärast nende omandamist.

"TauriA"

Rahavarude kogumise mõttest võib aru saada, kui vaadata pooleliolevat portfelli: büroohoone ehitus Leedus, CC Plaza-Postimaja arendusplaan ning Galerijas Centrsi kontseptsioonimuudatus. Need kõik vajavad lähiajal kapitali ja uusi osakuid emiteerida on täna sisuliselt mõttetu/võimatu.