Rikkaks saamise õpik (Vol 2. Oluliselt parandatud ja täiendatud trükk)

Peatükk 1: Maagiline rahapuu

Korralda IPO oma ettevõttele, millel täiendav kapitalivajadus puudub. Endale jäta vähemalt 90% stake. IPO-st saadud raha maksa natukese aja pärast dividendina välja. Et aktsia hind on kogu selle pulli peale kõvasti kukkunud, kasuta dividendidest saadud raha selleks, et börsile viidud osa jupp maad emissioonihinnast odavamalt tagasi osta.

Peatükk 2: Püha Elmo tuled

Asuta idufirma ja tee talle palju pisikesi tütreid. Emafirmale tee IPO. Seejärel kandi varad tütardesse ja koorma tagatistena oma sõpside ja äripartnerite kasuks. Kohustused jäta emaettevõttesse ja kui selle omakapital miinusesse kukub, kuuluta välja saneerimine, mis võlausaldajad ja aktsionärid tühjade pihkudega jätab.

Peatükk 3: Clever Münchauseni trikk

Pumpa ettevõtte bilanss õhku täis ja tee IPO mahus, mis jätab sulle kätte piisava osaluse ettevõte börsilt ära viimiseks, ilma et keegi selle peale köhima saaks hakata. Peale IPO-t lase bilansist õhk susinal välja kuni aktsiahind mutta kukub, tee sellelt oluliselt madalamalt hinnatasemelt ülevõtmispakkumine ning vii ettevõte börsilt ära. Ülevõtmiseks kasuta investoritelt endalt IPO käigus saadud raha ja jääb tublisti ülegi.

Peatükk 4: Crème de la Äimä

Koorma enda kontrolli all olev ettevõte laenudega ja võta laenuintresside kaudu ettevõttest kõik raha välja. Ka see, mis opereerimiskuludeks vajalik. Lase ettevõtte nõukogul operereerimiskulude katteks emiteerida uusi rasvase intressiga vahetusvõlakirju, mille märkimise õigus jääks ekslusiivselt sinule. Vaheta vahetusvõlakirjad aktsiateks ja diluudi sellega vähemusomanikke. Korda kogu operatsiooni, kuni vähemusosanike osalus on kahanenud nii tühiseks, et saad ettevõtte börsilt ära viia.

Peatükk 42: Cresc-end-o

Asuta idufirma ja emiteeri võlakirju. Sööda koht sisse, makstes natuke aega võlakirjadelt ka ilusat intressi ja jätka siis võlakirjade üha suurenevas mahus emiteerimist, kuni vähegi huvi jätkub. Kogu selle aja jooksul tegele paralleelselt saadud laenuraha laiaks löömisega - reisi ettevõtte rahade eest pool maailma läbi; maksa endale heldet tasu ja preemiaid ning telli huippu kalleid teenuseid oma pereliikmete ja fuckbuddy-de firmadelt. Kui raha otsa saab, aja silmad suureks ja seleta, et: "Teate, aga see on ju täiesti normaalne, et 10-st idufirmast ainult 1 õnnestub".

Disclaimer: Kõik saransused reaalselt toimunud ja toimuvate sündmustega käesolevas õpikus on loomulikult täiesti juhuslikud ja põhinevad väljamõeldud isikutel.

1 Like

Kõige iroonilisem on, et sellised raamatud on olemas aga kuna harituse tase madal, siis konksu otsa enda riputajate arv suur.

PeaLiK tegi just vist mitte aasta vaid ajastut kokkuvõtva postituse?

Mul on seal raamatus vee mõned peatükid:D

Rob us - Me ju hoiatasime!

Golden Egg - Kanad munevad kuldmune ainult muinasjuttudes!

Grab&Run - Kiired jalad päästavad!

Silvano - Rääkimine kuld, vaikimine hõbe!

Rob us - Me ju hoiatasime!

Golden Egg - Kanad munevad kuldmune ainult muinasjuttudes!

Grab&Run - Kiired jalad päästavad!

Silvano - Rääkimine kuld, vaikimine hõbe!

Kõigepealt aitäh mansaft ja Pealik kvaliteetpostituste eest!

Wheels of Fire: Kui väljamäng eelmiste peatükkide järgi on juba õnnestunud ja sulle kontra pannud investorite näod mornid, saad võtta veel ühe tihi pannes oma kindlustatud tootmishoone põlema.

Wheels of Fire: Kui väljamäng eelmiste peatükkide järgi on juba õnnestunud ja sulle kontra pannud investorite näod mornid, saad võtta veel ühe tihi pannes oma kindlustatud tootmishoone põlema.

Äripäev postitas täna pealkirja "Planet42-le laenumiljoneid toonud Roosaare promos nüüd hingevaakuvat ettevõtet veel kevadel". Kõlab nagu süüdistus.

Samas, kui vaatan veel käesoleva aasta märtsis Invest Estonia veebilehel publitseeritud artiklit "Estonian FinTech Planet42 secures €15M to expand in South Africa and beyond", jääb sellest mulje, et mis võiks minna valesti:

* Reaalne vajadus teenuse järele / alateenindatud kliendisegment, mis väljendub kiires müügi kasvus

* Subscription mudel, mis peaks kindlustama jätkuvalt tugeva käibe

* Märkimisväärne edu kapitali kaasamisel: just tõstsid Standard Bank’ilt €15M võla ja omakapitalina, seda lisaks 2023. aastal tõstetud $100M-le

Juures on viide möödunud aasta artiklile samal Invest Estonia lehel, milles toonane värske nõukogu liige Andrew Rolfe kiidab:

“Planet42’s team has displayed remarkable execution, with a proven innovative, cash-generating, and globally scalable model.“

Lisaks rida nimekaid Eesti fonde ja äriingleid, sh Change Ventures, Startup Wise Guys, Martin Villig (Bolt), Ragnar Sass (Pipedrive).

Mis saaks minna valesti? Pole ime, et võis olla julge tunne Planet42-e promoda. Nagu… Kui sellisel taustal teeksid kriitilise analüüsi ja tuleksid välja järeldusega, et need-ja-need asjad tõenäoliselt lähevad valesti, vaadataks sind ilmselt kui viimast pessimisti – ja enamik vast ignoreeriks.

Samas, kui vaatan veel käesoleva aasta märtsis Invest Estonia veebilehel publitseeritud artiklit "Estonian FinTech Planet42 secures €15M to expand in South Africa and beyond", jääb sellest mulje, et mis võiks minna valesti:

* Reaalne vajadus teenuse järele / alateenindatud kliendisegment, mis väljendub kiires müügi kasvus

* Subscription mudel, mis peaks kindlustama jätkuvalt tugeva käibe

* Märkimisväärne edu kapitali kaasamisel: just tõstsid Standard Bank’ilt €15M võla ja omakapitalina, seda lisaks 2023. aastal tõstetud $100M-le

Juures on viide möödunud aasta artiklile samal Invest Estonia lehel, milles toonane värske nõukogu liige Andrew Rolfe kiidab:

“Planet42’s team has displayed remarkable execution, with a proven innovative, cash-generating, and globally scalable model.“

Lisaks rida nimekaid Eesti fonde ja äriingleid, sh Change Ventures, Startup Wise Guys, Martin Villig (Bolt), Ragnar Sass (Pipedrive).

Mis saaks minna valesti? Pole ime, et võis olla julge tunne Planet42-e promoda. Nagu… Kui sellisel taustal teeksid kriitilise analüüsi ja tuleksid välja järeldusega, et need-ja-need asjad tõenäoliselt lähevad valesti, vaadataks sind ilmselt kui viimast pessimisti – ja enamik vast ignoreeriks.

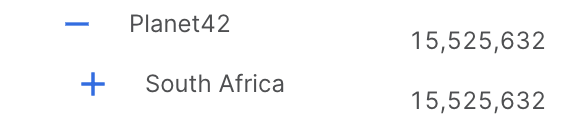

Ah jah, värskeim informatsioon P42 UK LTD kohta GOV.UK lehel siin: https://find-and-update.company-information.service.gov.uk/company/15045041

Muuhulgas leiab aktsionäride nimekirja, vt filing 15 August 2024. Selle põhjal koostasin tabeli TOP 10-st.

Esimesed neli nimekirjast leiab Eesti Äriregistrist.

Muuhulgas leiab aktsionäride nimekirja, vt filing 15 August 2024. Selle põhjal koostasin tabeli TOP 10-st.

Esimesed neli nimekirjast leiab Eesti Äriregistrist.

Mintosele ka 15,5m võlgu. Või on siis lepingud sinna edasi müüdud? Aafrika lepingud? Eksootiline värk.

Võin küll eksida, ent mulle on sihuke mulje jäänud, et Mintosest raha kaasamiseks on neil miski SPV (Special Purpose Vehicle) tehtud. Keeruline struktuur, ent efektiivselt Mintose kliendid ostavad Mintose platvormilt aafriklaste rendilepingute rahavooge justkui laene. Seejuures Planet42 pakub garantiid: et kui aafriklasest klient läheb 'hapuks', siis nad ostavad hapu laenu tagasi vms.

Seda kuni viimase ajani. Praegu vaatasin Mintose lehte ja nägin, et nad on oma reiting Planet42-lt ära võtnud. Vbl nüüd lõpetasid oma klientidele Planet42 võla pakkumise. Muidu veel pärast saneerimise väljakuulutamist oli seal täitsa hea skoor seal mõnda aega alles.

Seda kuni viimase ajani. Praegu vaatasin Mintose lehte ja nägin, et nad on oma reiting Planet42-lt ära võtnud. Vbl nüüd lõpetasid oma klientidele Planet42 võla pakkumise. Muidu veel pärast saneerimise väljakuulutamist oli seal täitsa hea skoor seal mõnda aega alles.

"krohts"

Võin küll eksida, ent mulle on sihuke mulje jäänud, et Mintosest raha kaasamiseks on neil miski SPV (Special Purpose Vehicle) tehtud. Keeruline struktuur, ent efektiivselt Mintose kliendid ostavad Mintose platvormilt aafriklaste rendilepingute rahavooge justkui laene. Seejuures Planet42 pakub garantiid: et kui aafriklasest klient läheb 'hapuks', siis nad ostavad hapu laenu tagasi vms.

Seda kuni viimase ajani. Praegu vaatasin Mintose lehte ja nägin, et nad on oma reiting Planet42-lt ära võtnud. Vbl nüüd lõpetasid oma klientidele Planet42 võla pakkumise. Muidu veel pärast saneerimise väljakuulutamist oli seal täitsa hea skoor seal mõnda aega alles.

Põhiturult võeti juba samal päeval Planet24 laenud maha, kui tuli uudis, et võlakirjade intressimaksed on peatatud. Järelturule lisati kohe ka hoiatav teade, kuid kauplemist ei lõpetatud.

Kohus alustas saneerimise. Ma pean siin kiitma Eesti kohtute pädevust, kes sellise kiirusega suutis endale Aafrika Ja Mehhiko laenu ja autoteema ning finantseerimisskeemid selgeks teha ja saneerimisele positiivse otsuse anda.

Menetlus algatati ei võrdu saneerimiskava kinnitati. Enne kui küsid miks, küsi kas.

https://www.kv.ee/kula-viimane-maja-330-meetrit-merepiiri-33ha-krunt-3676377.html

See nädal tuli müüki.

See nädal tuli müüki.

huvitav jah, et Meidlal läks kinnisvara kohe müüki. Samuti see korter: https://www.city24.ee/real-estate/apartments-for-sale/tallinn-pohja-tallinna-linnaosa-vana-kalamaja-tn/3640980?i=0&index=11

Iseasi, kes seda osta tahab? Lubatud B energiaklass langenud juba ainult D tasemele. Tänud siinkohal Hepsorile!

"sigala"

Lubatud B energiaklass langenud juba ainult D tasemele. Tänud siinkohal Hepsorile!

Esimene neist on ilmselt projekti arvutuslik ja teine tegelikel kasutajate näitajatel/tarbimisel põhinev.

"joelho"

huvitav jah, et Meidlal läks kinnisvara kohe müüki. Samuti see korter: https://www.city24.ee/real-estate/apartments-for-sale/tallinn-pohja-tallinna-linnaosa-vana-kalamaja-tn/3640980?i=0&index=11

Ja milleks neid miljoneid on vaja? Kui suur see võimendus siis pidi olema? Või on vaja olla varatu?

"tonis"

Kohus alustas saneerimise. Ma pean siin kiitma Eesti kohtute pädevust, kes sellise kiirusega suutis endale Aafrika Ja Mehhiko laenu ja autoteema ning finantseerimisskeemid selgeks teha ja saneerimisele positiivse otsuse anda.

Reaalsete kohtulahendite põhjal võib küll väita, et kohtud on Eesti üks kõige ebapädevamaid institutsioone. Nn äriprojektina võib vabalt mõne inimese autoga surnuks sõita, kui see on sulle finantsiliselt kasulik, sest riski-tulu suhe on väga hea - karistuseks saad suure tõenäosusega vaid aasta-paar tingimisi. Tuleb lihtsalt jätta mulje, et tegemist oli juhusliku õnnetuse, mitte tahtliku tapmisega. No ikka juhtub ju. Ära enam tee!

Eesti GFC moment kus mehed hakkavad enekaid tegema?

On veel mõni finfluencer kelle varad müügis?

On veel mõni finfluencer kelle varad müügis?

Jooksvaid mõtteid.

Eerik Oja lubab siin Postimehe vahendusel kogu saneerimisprotsessi nii investorite kui ka muude võlausaldajate jaoks võimalikult läbipaistvana hoida. Saab näha, mida see praktikas tähendab. Aruandeid jm avalikkusele kättesaadavat infot vaadates ütleksin, et see asi – Planet42 ärimudel – tööle panna, tuleks neil (minu arvates ja muu hulgas) teha alljärgnevat. Nummerdus on parema loetavuse huvides, ei viita tähtsuse järjekorrale vms.

1. Mehhiko äri pausi peale panna – või siis hoopis sulgeda. Hoida fookust. Kõrvalt vaadates jääb arusaamatuks, miks üldse otsustati Mehhikoski laieneda, kui Lõuna-Aafrikaski pole ärimudelit toimima saadud. Pealegi, kas poleks Aafrika mandril laienemises suuremat sünergiat?

2. Kohustused maksimaalses võimalikus ulatuses ’välja saneerida’ (seda nii, et see tegevus pikemas perspektiivis ettevõtte (või selle järglase) väljavaateid oluliselt ei kahjustaks, mida suhteliselt väikeste tagamata võla omanike välja saneerimine ilmselt ei tee - eriti kui neile mikrotükike osalust vastu anda).

3. Valdavalt USD-idel ja EUR-idel põhinev rahastus Rand’i-põhise rahastusega asendada. Et varad ja tulud on suhteliselt haavatavas valuutas (Rand) ning kohustused ja kulud nn tugevates valuutades (EUR/USD), on eriti praegustel volatiilsetel aegadel väga suur valuutarisk, mille juhtimisega silmnähtavalt hakkama pole saadud.

4. Rahastamise kulu / kohustustelt makstavad intressid oluliselt allapoole tuua.

5. Oluliselt parandada (riski)raporteerimist ja läbipaistvust, näiteks:

a. Tegeliku likviidsuse olukorra raporteerimine ei kannata kriitikat (kuni viimase tunni viimase hetkeni, st võla intressimaksete peatamiseni jäeti ekslik mulje, et likviidsusega on kõik super hästi).

b. Praegu sealt aruannetest ei loe välja, mis need valuutariskid päriselt on ja kuidas neid tuletisinstrumentidega maandada on üritatud.

c. Numbrid 12-kuu default-määrade kohta, autode tagastamise määrad ja kiirus.

d. Tagatud võlakohustuste osas pole näidatud, kui palju varadest on tagatiseks pandud, kui palju on üle/alatagatust jne.

6. Vaadata kriitiliselt peale teenuse hinnastamise strateegiale:

a. Teenuse hinna läbipaistvus: kui suure osa rendimaksest moodustab kindlustus, kui suure osa GPS-teenus, kui suur osa on kapitalirendi tagasimakse ja kui suur intress? Praegu on kõik need komponendid koos üks suur läbipaistmatu rendimakse.

b. Juriidiline risk, mis kaasneb 30-110% efektiivsete intressimäärade küsimisega klientidelt.

c. Kõrge hinna mõju klientide default-määradele ja autode ennetähtaegsele tagastamisele. ('Tagasilöögi efekt’: Teatud punktis alates toob kõrgem intressimäär iseenesest kaasa kõrgema default-riski, mistõttu seda ei saa enam ükskõik kui täpse algoritmiga adekvaatselt hinnastada. Määrad kõrgema hinna, saad kõrgemad defaultid. Tulemuseks on spiraal ’allakäigu trepist alla’.)

7. Tuua oluliselt alla finantseeritavate autode keskmist vanust (siit ja sealt jäi silma/kõrva, et praegu on see 12 aastat).

8. Üle vaadata/optimeerida strateegia tagastatavate autodega tegelemiseks: kohe lahti saamine (oksion) vs ise uuesti välja rentida. Vähem cash'i kohe kätte vs (võib-olla) parem vara väärtuse säilimine koos kaasnevate riskidega (a la: autod lagunevad arvatust kiiremini ja/või uute rentnikest klientide leidmine võtab loodetavast märksa enam aega).

9. Oluliselt alandada tegevuskulusid, sh juhtimiskulude ja juriidiliste kulude arvelt.

10. Kindlustada sügavate taskutega finantseerijad äri kasvatamiseks edaspidi; šansid on, et P/L jääb negatiivseks pikemaks ajaks (kui just totaalse vindumise strateegia peale ei taanduta, millel nagu väga pointi ei ole).

Toolide vahetamine ja muutused corporate governance osas käivad sedasorti muudatustega tüüpiliselt kaasas.

Mida täpselt kavandatakse ja kas 'valem' on võimalik niimoodi kokku panna, et projekteeritavad tulud per unit (per klient) katavad vähemalt ära muutuvkulud per unit? Aeg annab arutust. Aafrika Standard Bank’il näiteks võib-olla on sügavad taskud ja motivatsioon jätkuvalt finantseerida. Kui midagi nende hinnangutes just sellest 11. märtsi 2024 postitusest alates dramaatiliselt muutunud ei ole: https://sponsorships.standardbank.com/cib/global/deals/standard-bank-makes-r300-million-investment-to-fuel-planet42s-inclusive-car-subscription-service

Eerik Oja lubab siin Postimehe vahendusel kogu saneerimisprotsessi nii investorite kui ka muude võlausaldajate jaoks võimalikult läbipaistvana hoida. Saab näha, mida see praktikas tähendab. Aruandeid jm avalikkusele kättesaadavat infot vaadates ütleksin, et see asi – Planet42 ärimudel – tööle panna, tuleks neil (minu arvates ja muu hulgas) teha alljärgnevat. Nummerdus on parema loetavuse huvides, ei viita tähtsuse järjekorrale vms.

1. Mehhiko äri pausi peale panna – või siis hoopis sulgeda. Hoida fookust. Kõrvalt vaadates jääb arusaamatuks, miks üldse otsustati Mehhikoski laieneda, kui Lõuna-Aafrikaski pole ärimudelit toimima saadud. Pealegi, kas poleks Aafrika mandril laienemises suuremat sünergiat?

2. Kohustused maksimaalses võimalikus ulatuses ’välja saneerida’ (seda nii, et see tegevus pikemas perspektiivis ettevõtte (või selle järglase) väljavaateid oluliselt ei kahjustaks, mida suhteliselt väikeste tagamata võla omanike välja saneerimine ilmselt ei tee - eriti kui neile mikrotükike osalust vastu anda).

3. Valdavalt USD-idel ja EUR-idel põhinev rahastus Rand’i-põhise rahastusega asendada. Et varad ja tulud on suhteliselt haavatavas valuutas (Rand) ning kohustused ja kulud nn tugevates valuutades (EUR/USD), on eriti praegustel volatiilsetel aegadel väga suur valuutarisk, mille juhtimisega silmnähtavalt hakkama pole saadud.

4. Rahastamise kulu / kohustustelt makstavad intressid oluliselt allapoole tuua.

5. Oluliselt parandada (riski)raporteerimist ja läbipaistvust, näiteks:

a. Tegeliku likviidsuse olukorra raporteerimine ei kannata kriitikat (kuni viimase tunni viimase hetkeni, st võla intressimaksete peatamiseni jäeti ekslik mulje, et likviidsusega on kõik super hästi).

b. Praegu sealt aruannetest ei loe välja, mis need valuutariskid päriselt on ja kuidas neid tuletisinstrumentidega maandada on üritatud.

c. Numbrid 12-kuu default-määrade kohta, autode tagastamise määrad ja kiirus.

d. Tagatud võlakohustuste osas pole näidatud, kui palju varadest on tagatiseks pandud, kui palju on üle/alatagatust jne.

6. Vaadata kriitiliselt peale teenuse hinnastamise strateegiale:

a. Teenuse hinna läbipaistvus: kui suure osa rendimaksest moodustab kindlustus, kui suure osa GPS-teenus, kui suur osa on kapitalirendi tagasimakse ja kui suur intress? Praegu on kõik need komponendid koos üks suur läbipaistmatu rendimakse.

b. Juriidiline risk, mis kaasneb 30-110% efektiivsete intressimäärade küsimisega klientidelt.

c. Kõrge hinna mõju klientide default-määradele ja autode ennetähtaegsele tagastamisele. ('Tagasilöögi efekt’: Teatud punktis alates toob kõrgem intressimäär iseenesest kaasa kõrgema default-riski, mistõttu seda ei saa enam ükskõik kui täpse algoritmiga adekvaatselt hinnastada. Määrad kõrgema hinna, saad kõrgemad defaultid. Tulemuseks on spiraal ’allakäigu trepist alla’.)

7. Tuua oluliselt alla finantseeritavate autode keskmist vanust (siit ja sealt jäi silma/kõrva, et praegu on see 12 aastat).

8. Üle vaadata/optimeerida strateegia tagastatavate autodega tegelemiseks: kohe lahti saamine (oksion) vs ise uuesti välja rentida. Vähem cash'i kohe kätte vs (võib-olla) parem vara väärtuse säilimine koos kaasnevate riskidega (a la: autod lagunevad arvatust kiiremini ja/või uute rentnikest klientide leidmine võtab loodetavast märksa enam aega).

9. Oluliselt alandada tegevuskulusid, sh juhtimiskulude ja juriidiliste kulude arvelt.

10. Kindlustada sügavate taskutega finantseerijad äri kasvatamiseks edaspidi; šansid on, et P/L jääb negatiivseks pikemaks ajaks (kui just totaalse vindumise strateegia peale ei taanduta, millel nagu väga pointi ei ole).

Toolide vahetamine ja muutused corporate governance osas käivad sedasorti muudatustega tüüpiliselt kaasas.

Mida täpselt kavandatakse ja kas 'valem' on võimalik niimoodi kokku panna, et projekteeritavad tulud per unit (per klient) katavad vähemalt ära muutuvkulud per unit? Aeg annab arutust. Aafrika Standard Bank’il näiteks võib-olla on sügavad taskud ja motivatsioon jätkuvalt finantseerida. Kui midagi nende hinnangutes just sellest 11. märtsi 2024 postitusest alates dramaatiliselt muutunud ei ole: https://sponsorships.standardbank.com/cib/global/deals/standard-bank-makes-r300-million-investment-to-fuel-planet42s-inclusive-car-subscription-service