USA-st esimene LNG tanker päral.

Wall Street Journal'is mõningane analüüs

https://www.wsj.com/articles/russia-readies-for-u-s-gas-competition-in-europe-1503140402?mod=e2fb

Venekeelne uudis

http://biz.liga.net/ekonomika/tek/novosti/3706316-v-litvu-pribyla-pervaya-partiya-szhizhennogo-gaza-iz-ssha.htm

KNF majandustulemustele see arvatavasti otsest mõju ei avalda, küll on oluline poliitiline taust.

Kuidas nafta hind mõjutab KNF1L käekäiku? Käibeosa ilmselt ikka, aga kuna nad pigem vahendavad, siis kasumlikkust ilmselt mitte?

Refinerite kasumlikkus tõuseb siis kui naftahinnad langevad.

msr

Refinerite kasumlikkus tõuseb siis kui naftahinnad langevad.

Mis ajast on KN refiner?

Pigem nagu : Core business: Operation of oil products and liquefied natural gas terminals.

Kui refiner veel börsil oli, oli tegemist Balti börsidel ülekaalukalt suurima ettevõttega.

Klaipedos Nafta esimese poolaasta käive ulatus 52,7 miljoni euroni, mida on aasta varasemaga võrreldes 0,8% enam. Ettevõtte puhaskasum kasvas tänavu esimese kuue kuuga 10,2 miljoni euroni, mida on 38,2% rohkem kui aasta varem samal ajal. Firma kulumieelne ärikasum (EBITDA) ulatus tänavu esimesel poolaastal 17,2 miljoni euroni, mida on aastases võrdluses 13,3% rohkem, selgus Klaipedos Nafta teisipäeva hommikul avaldatud tulemuste ülevaatest. Lähemalt siit.

Kas on ka mingi põhjus miks Klaipedos Nafta hind muudkui langeb?

Leedukad on lihtsalt aeglased, Tallinnas oleks stokk sekunditega alla müüdud peale nii katastroofilisi augusti müügitulemusi.

KNF1L avaldas täna hommikul kolmanda kvartali ning aasta esimese üheksa kuu tulemused. Ettevõtte müügitulu oli kolmandas kvartalis 23,0 miljonit eurot, kahanedes aastavõrdluses 15,2%, ning üheksa kuu jooksul 75,8 miljonit eurot, vähenedes aastaga 4,7%. Puhaskasum oli kolmandas kvartalis 1,15 miljonit eurot, mida oli 76,7% vähem kui mullu, ning üheksa kuu vältel 11,36 miljonit eurot, kahanedes aastaga 7,8%. Üheksa kuu EBITDA oli 22,4 miljonit, vähenedes aastaga 6,3%.

Ettevõtte sõnul oli esimene poolaasta neile edukas, sest enamik kliente on ümber laadinud rohkem naftatooteid, kui algselt planeeritud, ent see mõjutas kolmanda kvartali mahte negatiivselt. Juhtkond ootab eesootaval külmal aastaajal mahtude taastumist, mis peaks neljanda kvartali tulemustele positiivselt mõjuma.

Börsiteade siin.

Ettevõtte sõnul oli esimene poolaasta neile edukas, sest enamik kliente on ümber laadinud rohkem naftatooteid, kui algselt planeeritud, ent see mõjutas kolmanda kvartali mahte negatiivselt. Juhtkond ootab eesootaval külmal aastaajal mahtude taastumist, mis peaks neljanda kvartali tulemustele positiivselt mõjuma.

Börsiteade siin.

GertSiniloo

KNF1L avaldas täna hommikul kolmanda kvartali ning aasta esimese üheksa kuu tulemused. Ettevõtte müügitulu oli kolmandas kvartalis 23,0 miljonit eurot, kahanedes aastavõrdluses 15,2%, ning üheksa kuu jooksul 75,8 miljonit eurot, vähenedes aastaga 4,7%. Puhaskasum oli kolmandas kvartalis 1,15 miljonit eurot, mida oli 76,7% vähem kui mullu, ning üheksa kuu vältel 11,36 miljonit eurot, kahanedes aastaga 7,8%. Üheksa kuu EBITDA oli 22,4 miljonit, vähenedes aastaga 6,3%.

Ettevõtte sõnul oli esimene poolaasta neile edukas, sest enamik kliente on ümber laadinud rohkem naftatooteid, kui algselt planeeritud, ent see mõjutas kolmanda kvartali mahte negatiivselt. Juhtkond ootab eesootaval külmal aastaajal mahtude taastumist, mis peaks neljanda kvartali tulemustele positiivselt mõjuma.

Börsiteade siin.

Aastakasumiks prognoosivad 11, 8 milj, ehk ca 0,5 milj kasumit neljandas kvartalis. Mis positiivsusest jutt?

velvoGertSiniloo

KNF1L avaldas täna hommikul kolmanda kvartali ning aasta esimese üheksa kuu tulemused. Ettevõtte müügitulu oli kolmandas kvartalis 23,0 miljonit eurot, kahanedes aastavõrdluses 15,2%, ning üheksa kuu jooksul 75,8 miljonit eurot, vähenedes aastaga 4,7%. Puhaskasum oli kolmandas kvartalis 1,15 miljonit eurot, mida oli 76,7% vähem kui mullu, ning üheksa kuu vältel 11,36 miljonit eurot, kahanedes aastaga 7,8%. Üheksa kuu EBITDA oli 22,4 miljonit, vähenedes aastaga 6,3%.

Ettevõtte sõnul oli esimene poolaasta neile edukas, sest enamik kliente on ümber laadinud rohkem naftatooteid, kui algselt planeeritud, ent see mõjutas kolmanda kvartali mahte negatiivselt. Juhtkond ootab eesootaval külmal aastaajal mahtude taastumist, mis peaks neljanda kvartali tulemustele positiivselt mõjuma.

Börsiteade siin.

Aastakasumiks prognoosivad 11, 8 milj, ehk ca 0,5 milj kasumit neljandas kvartalis. Mis positiivsusest jutt?

Võimalik positiivne mõju neljandale kvartalile oli viide juhtkonna hinnangule.

*KLAIPEDOS NAFTA TO BORROW EU308M TO BUY LNG VESSEL: BNS

momentum

*KLAIPEDOS NAFTA TO BORROW EU308M TO BUY LNG VESSEL: BNS

BNS.lt

Ma saan nii aru, et Independence ostetakse välja, aga kas alles peale rendiperioodi lõppu? Höegh raporteerib Independence kohta 47 mUSD EBITA-t aastas. Leping Höeghi numbrite järgi aastani 2024 ja oli vist sõlmides 10-aastane.

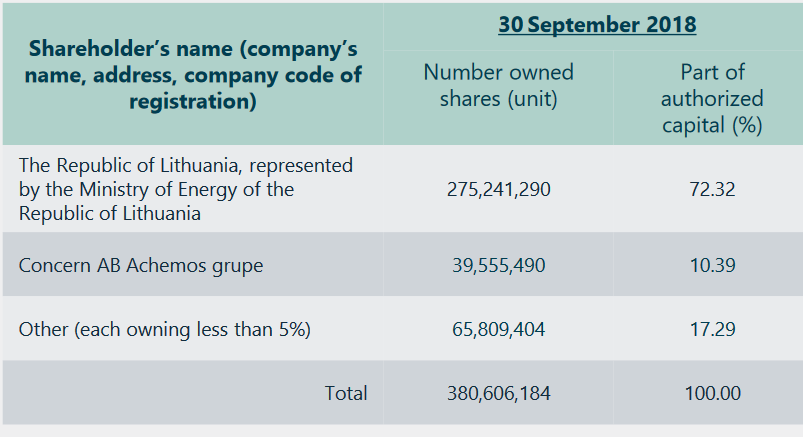

Täna on ilmunud kontole Klaipedos Nafta Rights ( iga 1000 kohta 1 tk )

Palun kas keegi teadja inimene aitab arusaada mis asjad need veel on - Rights?

tonule

Palun kas keegi teadja inimene aitab arusaada mis asjad need veel on - Rights?

Ma saan aru, et emiteeritakse uusi aktsiaid, ja et olemasolevatel aktsiaomanikel on eelismärkimise õigus. Aga asi, millest arusaamisel küll targemate inimeste nõu tahaks küsida, on, miks ma peaks märkima tasemel 52 senti aktsia kohta, kui börsilt saab hetkel osta 44 sendiga?

Pakun puusalt, et suurem institutsionaalne investor, kes soovib suurendada kohe korralikult positsiooni, ei hakka turult riismeid kokku kraapima. Erinevate ostudega lükkab selle hinna kiirelt 44 sendi pealt kõrgemale + teenustasud sinna otsa. Temale on mõistlikum ilmselt maksta 52 senti ja saab kohe sellise hulga, nagu soovib?

Väikeinvestorile muidugi börsilt mõistlikum otse osta.

Parandage, kui eksin :)

Väikeinvestorile muidugi börsilt mõistlikum otse osta.

Parandage, kui eksin :)

Kui Sa riiki just institutsinaalseks investoriks ei pea, siis järgmine saaks garanteeritult ca. 40 000. Detsembris seni kaubeldud ca.140 000