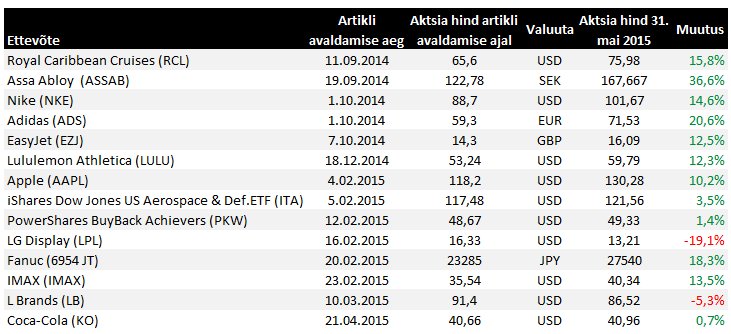

Liikumised maikuu järel

L Brands jätkas tugeva võrreldavate poodide müügiga mais

L Brands reports May same store sales +5.0% vs +2.7% Retail Metrics consensus

L Brands reports May same store sales +5.0% vs +2.7% Retail Metrics consensus

Põgus kokkuvõte Nike'i tulemustest: Nõudlus Nike’i toodete järele ei näita raugemise märke

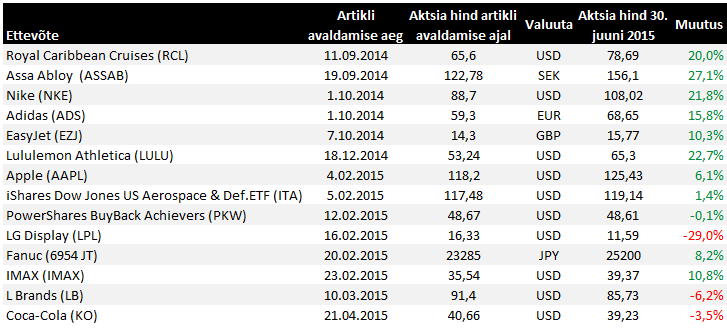

muutused 30. juuni seisuga

Liigutan Humana ka siia nimekirja: Miks investorid kardavad Humanat?

Royal Caribbeani teise kvartali aktsiakasum tuli oodatust parem, müügitulu jäi ootuspäraseks. 2015.a EPSi kergitatakse tänu odavame kütuse ja soodsamamate valuutakursside mõjule.

Royal Caribbean beats by $0.11, reports revs in-line; guides FY15 EPS above consensus (82.74)

Reports Q2 (Jun) earnings of $0.84 per share, excluding non-recurring items, $0.11 better than the Capital IQ Consensus Estimate of $0.73; revenues rose 3.9% year/year to $2.06 bln vs the $2.06 bln consensus. Co issues upside guidance for FY15, sees EPS of $4.65-4.75 (Prior $4.50-4.60), excluding non-recurring items, vs. $4.62 Capital IQ Consensus Estimate.

Broneeringud 2015.a teiseks pooleks ning 2016.a esimeseks kvartaliks jätkuvad tugevas tempos

"Momentum in the Caribbean continues at a solid pace, and our strong booked position in the third and fourth quarters gives us confidence as we move through the second half of 2015," said Jason T. Liberty, chief financial officer. "The trajectory of our brands is firmly on course for another record year of earnings, with healthy trends extending into the first quarter of 2016."

While it is too early to provide a detailed picture for 2016, first quarter bookings are running well ahead of last year at higher prices, with improvements in the Caribbean continuing at a robust pace..

Royal Caribbean beats by $0.11, reports revs in-line; guides FY15 EPS above consensus (82.74)

Reports Q2 (Jun) earnings of $0.84 per share, excluding non-recurring items, $0.11 better than the Capital IQ Consensus Estimate of $0.73; revenues rose 3.9% year/year to $2.06 bln vs the $2.06 bln consensus. Co issues upside guidance for FY15, sees EPS of $4.65-4.75 (Prior $4.50-4.60), excluding non-recurring items, vs. $4.62 Capital IQ Consensus Estimate.

Broneeringud 2015.a teiseks pooleks ning 2016.a esimeseks kvartaliks jätkuvad tugevas tempos

"Momentum in the Caribbean continues at a solid pace, and our strong booked position in the third and fourth quarters gives us confidence as we move through the second half of 2015," said Jason T. Liberty, chief financial officer. "The trajectory of our brands is firmly on course for another record year of earnings, with healthy trends extending into the first quarter of 2016."

While it is too early to provide a detailed picture for 2016, first quarter bookings are running well ahead of last year at higher prices, with improvements in the Caribbean continuing at a robust pace..

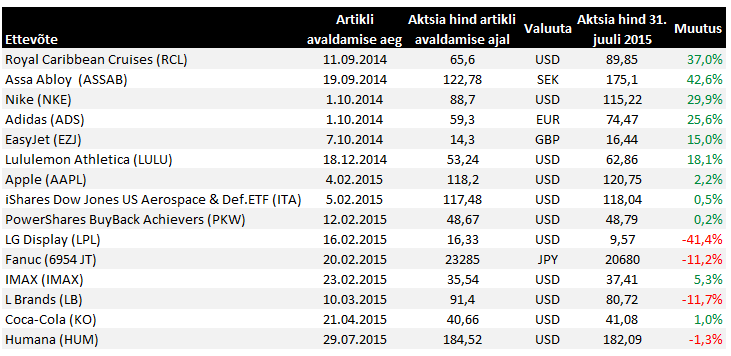

Liikumised 31. juuli seisuga

Pärast kvartalitulemuste avaldamist 28. juulil, tegi Fanuci aktsia kerge korrektsiooni, kuna ettevõte kärpis majandusaasta käibe ja kasumiprognoosi nii IT-sektori kui ka Hiina nõudluse kasvu aeglustumise tõttu. Fanuc ootab nüüd 2016. aasta märtsis lõppevalt majandusaastalt käibe 14% vähenemist võrreldes aastatagusega (ehk 628,3 mld jeeni) ning puhaskasumilt 23% vähenemist (ehk 159,5 mld jeeni).

Juunis lõppenud esimeses kvartalis aeglustus Fanuci käibe kasv 20,9% peale Y/Y aastataguse 53,5% pealt, ulatudes 197,4 mld jeenini. Ettevõtte ärikasumi marginaal langes 37,5% peale aastataguse 40,7% pealt. Puhaskasumi kasv aeglustus samal ajal 12,3% peale Y/Y aastataguse 99% pealt, ulatudes 50,8 mld jeenini. Üksuste lõikes vedas ettevõtte käibe kasvu tööpinkide üksus (robomachine) +42% Y/Y, samal ajal kui tööstusrobotite üksus (robot group) käive kasvas 30% ja teenuste üksuse käive 14% Y/Y, kuid tööpinkide automaatika (FA) üksuse käive vähenes -4% Y/Y. Uued tellimused vähenesid kvartalis -0,2% Y/Y, ulatudes 179,7 mld jeenini.

Vaba raha hulk Fanuci bilansis vähenes kvartalis 11% Y/Y ehk 774,2 mld jeenini, ROE kasvas 16,7% peale aastataguse 11,5% pealt ning tresooraktsiate arv langes 5% peale varasema 18,3% pealt.

Fanuci aktsia (21895 jeeni; viimase kuu tootlus jeenis -17,2%) kaupleb 23,8-korda 2016. aasta kasumit ning 2,9-korda 2016. aasta raamatupidamisväärtust.

Juunis lõppenud esimeses kvartalis aeglustus Fanuci käibe kasv 20,9% peale Y/Y aastataguse 53,5% pealt, ulatudes 197,4 mld jeenini. Ettevõtte ärikasumi marginaal langes 37,5% peale aastataguse 40,7% pealt. Puhaskasumi kasv aeglustus samal ajal 12,3% peale Y/Y aastataguse 99% pealt, ulatudes 50,8 mld jeenini. Üksuste lõikes vedas ettevõtte käibe kasvu tööpinkide üksus (robomachine) +42% Y/Y, samal ajal kui tööstusrobotite üksus (robot group) käive kasvas 30% ja teenuste üksuse käive 14% Y/Y, kuid tööpinkide automaatika (FA) üksuse käive vähenes -4% Y/Y. Uued tellimused vähenesid kvartalis -0,2% Y/Y, ulatudes 179,7 mld jeenini.

Vaba raha hulk Fanuci bilansis vähenes kvartalis 11% Y/Y ehk 774,2 mld jeenini, ROE kasvas 16,7% peale aastataguse 11,5% pealt ning tresooraktsiate arv langes 5% peale varasema 18,3% pealt.

Fanuci aktsia (21895 jeeni; viimase kuu tootlus jeenis -17,2%) kaupleb 23,8-korda 2016. aasta kasumit ning 2,9-korda 2016. aasta raamatupidamisväärtust.

Kevadel tõmbas easyJet Prantsusmaa lennujaama töötajate streigi ja teiste tegurite tõttu septembris lõppeva majandusaasta kasumiootust allapoole, täna aga tõdetakse, et istmekohtade täituvuse ja reisijate arvu poolest rekordiliseks osutunud augustikuu ja soodne väljavaade septembrile aitab varasemaid tagasilööke pehmendada. Analüütikud kärpisid oma toonast maksueelse kasumi ootust 669 miljoni naela pealt 647,3 miljonile ning selles valguses jääb Easyjeti uus ootus isegi kõrgemaks kui analüütikute vana prognoos.

Consequently full year profit before tax guidance is now expected to be in a range of £675 million to £700 million for the year to 30 September 2015, from £620 million to £660 million as previously guided.

Consequently full year profit before tax guidance is now expected to be in a range of £675 million to £700 million for the year to 30 September 2015, from £620 million to £660 million as previously guided.

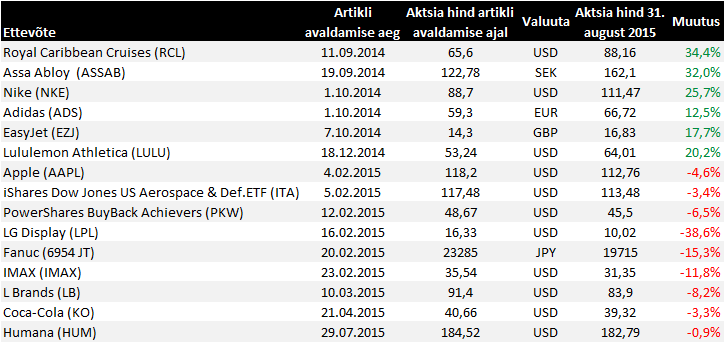

Liikumised 31. augusti seisuga

Lululemon lööb napilt ootust ja tõstab prognoosi, kuid arvatust vähem

Reports Q2 (Jul) earnings of $0.34 per share, $0.01 better than the Capital IQ Consensus of $0.33; revenues rose 15.9% year/year to $453 mln vs the $445.84 mln consensus.

Co issues guidance for FY16, raises EPS to $1.87-1.92 from $1.86-1.91 vs. $1.93 Capital IQ Consensus; raises FY16 revs of $2.03-2.06 bln from $2.00-2.05 bln vs. $2.03 bln Capital IQ Consensus; raises comps to high single digits from mid single digits.

Reports Q2 (Jul) earnings of $0.34 per share, $0.01 better than the Capital IQ Consensus of $0.33; revenues rose 15.9% year/year to $453 mln vs the $445.84 mln consensus.

Co issues guidance for FY16, raises EPS to $1.87-1.92 from $1.86-1.91 vs. $1.93 Capital IQ Consensus; raises FY16 revs of $2.03-2.06 bln from $2.00-2.05 bln vs. $2.03 bln Capital IQ Consensus; raises comps to high single digits from mid single digits.

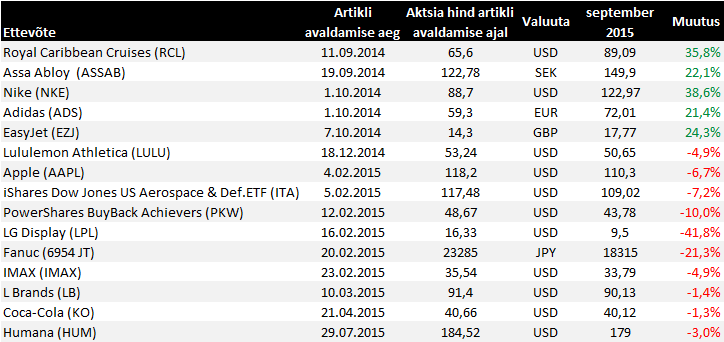

olen võlgu liikumiste tabeli septembri lõpu seisuga

Ka Assa Abloy kinnitab Hiina jahtumist, kuid ülejäänud Aasia näitab tugevat kasvu ja samuti toetasid kolmanda kvartali oodatust pisut paremaid tulemusi USA ja Euroopa.

• Assa Abloy 3Q Oper. Profit, Sales Beat Ests.

• Assa Abloy 3Q oper. profit SEK2.97b vs est. SEK2.93b (YoY 19%)

• 3Q sales SEK17.5b vs est. SEK17.3b; organic growth 3%

• Says market downturn in China continued at the same time as other markets in Asia showed strong growth

• Assa Abloy 3Q Oper. Profit, Sales Beat Ests.

• Assa Abloy 3Q oper. profit SEK2.97b vs est. SEK2.93b (YoY 19%)

• 3Q sales SEK17.5b vs est. SEK17.3b; organic growth 3%

• Says market downturn in China continued at the same time as other markets in Asia showed strong growth

PKW on ETF, mis järgib aktsiate tagasioste tegevate ettevõtete indeksit. Sinna kuuluvad firmad, kes on viimase 12 kuu jooksul vähendanud emiteeritud aktsiate arvu vähemalt 5% võrra. Väiksem aktsiate arv suurendab EPSi ning see peaks toetama hinda, kuid viimase aasta jooksul pole vähemalt agressiivsete aktsiate tagasiostudega firmade aktsiad turu keskmisest väga eelisseisus olnud (küll aga joonistub see välja pikema perioodi peale).

SPY vs PKW 1a tootlus (%)

SPY vs PKW 1a tootlus (%)

Royal Caribbeani Q3 aktsiakasum oodatust parem ning müügitulu kujunes ootuspäraseks. Kuigi Q4 prognoos jääb konsensuse omast nõrgemaks, siis Q3 aitab siiski terve majandusaasta EPSi kergitada

Reports Q3 (Sep) earnings of $2.84 per share, excluding non-recurring items, $0.13 better than the Capital IQ Consensus of $2.71; revenues rose 5.6% year/year to $2.52 bln vs the $2.53 bln Capital IQ Consensus.

Co issues downside guidance for Q4, sees EPS of ~$0.90, excluding non-recurring items, vs. $0.97 Capital IQ Consensus Estimate.

Raises FY15 EPS to $4.80 from $4.65-4.75

Reports Q3 (Sep) earnings of $2.84 per share, excluding non-recurring items, $0.13 better than the Capital IQ Consensus of $2.71; revenues rose 5.6% year/year to $2.52 bln vs the $2.53 bln Capital IQ Consensus.

Co issues downside guidance for Q4, sees EPS of ~$0.90, excluding non-recurring items, vs. $0.97 Capital IQ Consensus Estimate.

Raises FY15 EPS to $4.80 from $4.65-4.75

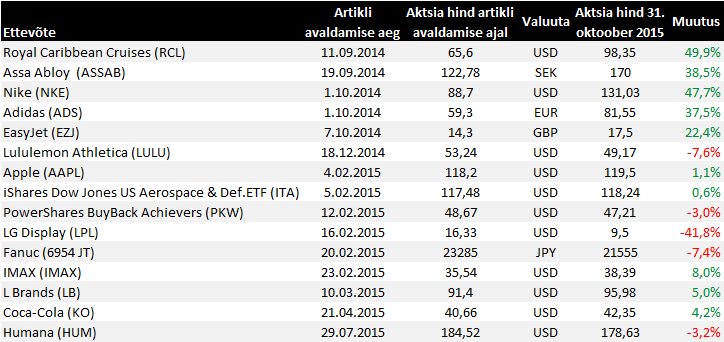

oktoobri update

L Brands on 18. novembril avaldatavate numbrite eel tõstnud aktsiakasumi ootust

L Brands sees Q3 EPS of $0.51-0.53 (raised from $0.40-0.45) vs $0.48 Capital IQ Consensus Estimate; October comps +5%

L Brands sees Q3 EPS of $0.51-0.53 (raised from $0.40-0.45) vs $0.48 Capital IQ Consensus Estimate; October comps +5%

Adidas on lisaks põhibrändi momentumile pannud ka golfiüksuse kasvama tänu millele kujunesid kolmanda kvartali numbrid oodatust paremaks ning kogu aasta tulemust nähakse ka seetõttu paremas valguses

*Adidas 3Q rev. EU4.76b, est. EU4.51b.

* 3Q gross margin 48.4%, est. 47.7%

* 3Q oper. profit EU505m, est. EU452.6m

* 3Q net income EU311m, est. EU301.2m

* 3Q total FX-neutral sales up 13%, est. +7.7%

* Raises 2015 forecast:

* Now sees 2015 FX-neutral sales up high-single-digits; had seen up mid-single-digits

* Now sees gross margin 48%-48.5%, had seen 47.5%-48.5%

* Sees net income from continuing operations excluding goodwill impairment up ~10%, had seen up 7%-10%

*Adidas 3Q rev. EU4.76b, est. EU4.51b.

* 3Q gross margin 48.4%, est. 47.7%

* 3Q oper. profit EU505m, est. EU452.6m

* 3Q net income EU311m, est. EU301.2m

* 3Q total FX-neutral sales up 13%, est. +7.7%

* Raises 2015 forecast:

* Now sees 2015 FX-neutral sales up high-single-digits; had seen up mid-single-digits

* Now sees gross margin 48%-48.5%, had seen 47.5%-48.5%

* Sees net income from continuing operations excluding goodwill impairment up ~10%, had seen up 7%-10%

Lisame jälgimisnimekirja Regeneron Pharma: Biovõlurid ravimitööstuses