Lululemoni jaoks möödus teine kvartal arvatust paremini ning jätkuvate trendide baasil tõsteti ka majandusaasta ootust

lululemon athletica reports Q2 (Jul) adj. earnings of $0.39 per share, $0.04 better than the Capital IQ Consensus of $0.35; revenues rose 12.9% year/year to $581.1 mln vs the $567.4 mln Capital IQ Consensus.

Total comparable sales increased 7%, or increased by 7% on a constant dollar basis vs. low to mid-single digit guidance.

Co issues guidance for Q3, sees EPS of $0.50-0.52, excluding non-recurring items, vs. $0.52 Capital IQ Consensus Estimate; sees Q3 revs of $605-615 mln vs. $599.29 mln Capital IQ Consensus Estimate; comps +mid-single digits ex-FX.

lululemon athletica sees FY18 $2.35-2.42 vs $2.33 Capital IQ Consensus Estimate; sees revs $2545-2595 mln vs $2.55 bln Capital IQ Consensus Estimate

Nike raporteeris ootuspärase müügitulu juures arvatust veidi parema aktsiakasumi, kuid Põhja-Ameerika äri on endiselt pettumust valmistamas ning ümberpööramine jätab oma jälje ka Q2 marginaali. Teisel poolaastal oodatakse kiiremat kasvu, kinnitades varasemat 2018. fiskaalaasta prognoosi.

Reports Q1 (Aug) earnings of $0.57 per share, $0.09 better than the Capital IQ Consensus of $0.48; revenues rose 0.1% year/year to $9.07 bln vs the $9.08 bln Capital IQ Consensus.

North America sales -3% (footwear -3%) to $3.9 bln; EMEA +4% $2.3 bln; China +9% $1.1 bln, A-Pac/Lat-Am +5% to $1.2 bln.

FY18: REaffirms mid-single digit rev growth (consensus +4.7%); GM down 50-100 bps

Sees Q2 rev growth low single digits vs. +3.6% consensus; GM down similar to Q1 (180 bps ) vs. -100 bps consensus

Reports Q1 (Aug) earnings of $0.57 per share, $0.09 better than the Capital IQ Consensus of $0.48; revenues rose 0.1% year/year to $9.07 bln vs the $9.08 bln Capital IQ Consensus.

North America sales -3% (footwear -3%) to $3.9 bln; EMEA +4% $2.3 bln; China +9% $1.1 bln, A-Pac/Lat-Am +5% to $1.2 bln.

FY18: REaffirms mid-single digit rev growth (consensus +4.7%); GM down 50-100 bps

Sees Q2 rev growth low single digits vs. +3.6% consensus; GM down similar to Q1 (180 bps ) vs. -100 bps consensus

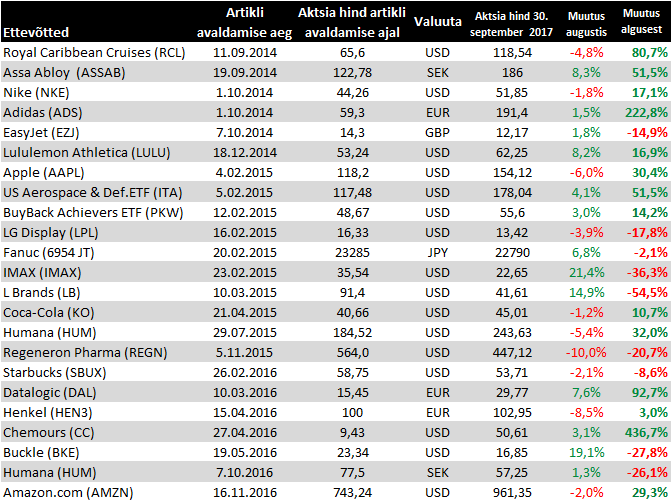

Liikumised 30. septembri seisuga

Easyjet kitsendas septembris lõppenud majandusaasta maksueelse kasumi prognoosi varasema vahemiku ülemisse otsa. Väljavaade järgmiseks aastaks selgub 21. novembril.

*EasyJet FY pretax expected to be range of GBP405m to GBP410m vs Bloomberg est. GBP402m, co. says in statement (saw GBP380.0 million to GBP420.0 million)

* 4Q revenue per seat at constant currency -3.7% low summer fares

* 4Q capacity +8%

* Cost per seat excl. fuel at constant currency seen +1% FY, in line with guidance

* Plans to grow capacity by ~6% for the financial year ending Sep. 30, 2018

* “Current turmoil in the sector provides easyJet with opportunities to capitalise on its strong customer proposition and grow and strengthen our positions in Europe’s leading airports still further,” said Chief Executive Officer Carolyn McCall

*EasyJet FY pretax expected to be range of GBP405m to GBP410m vs Bloomberg est. GBP402m, co. says in statement (saw GBP380.0 million to GBP420.0 million)

* 4Q revenue per seat at constant currency -3.7% low summer fares

* 4Q capacity +8%

* Cost per seat excl. fuel at constant currency seen +1% FY, in line with guidance

* Plans to grow capacity by ~6% for the financial year ending Sep. 30, 2018

* “Current turmoil in the sector provides easyJet with opportunities to capitalise on its strong customer proposition and grow and strengthen our positions in Europe’s leading airports still further,” said Chief Executive Officer Carolyn McCall

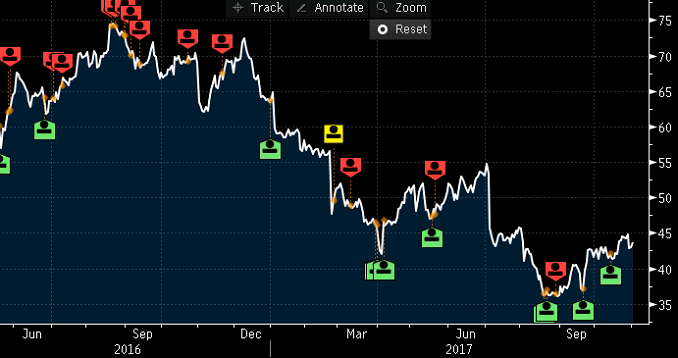

GoPro on jõudnud piisavalt huvitavasse punkti, et jälgida, kuidas neil restruktureerimise ja uute toodete tsükliga hakkab minema

GoPro ei ole nõus veel alla andma

GoPro ei ole nõus veel alla andma

Assa Abloy tulemused jäid oodatust nõrgemaks. Kuna mõnede positiivsemate kommentaaride kõrval on Hiina äriga endiselt raskusi ja lisaks kavatseb tuleval aastal ametist lahkuda pikaaegne ning kõrgelt hinnatud tegevjuht Johan Molin, siis pole investoritel väga põhjust ettevõtte väljavaate osas skeptilist suhtumist muuta.

* 3Q Ebit SEK3.08 billion, estimate SEK3.15 billion (range SEK3.09 billion to SEK3.31 billion) (Bloomberg data)

* 3Q sales SEK18.50 billion, estimate SEK18.76 billion (range SEK18.23 billion to SEK19.17 billion) (BD)

* 3Q organic revenue +3%

* In Europe we saw a strong sales trend in areas including eastern Europe, southern Europe and France

* In Asia Pacific we achieved strong growth in Pacific, South Korea and southern Asia. However, China remains challenging and our sales continued to decline

* CEO Johan Molin Is Considering Leaving in 2018

* On Most Mkts There Is Positive Trend

* On Some Mkts Such as China, Brazil Demand Is Weak

* 3Q Ebit SEK3.08 billion, estimate SEK3.15 billion (range SEK3.09 billion to SEK3.31 billion) (Bloomberg data)

* 3Q sales SEK18.50 billion, estimate SEK18.76 billion (range SEK18.23 billion to SEK19.17 billion) (BD)

* 3Q organic revenue +3%

* In Europe we saw a strong sales trend in areas including eastern Europe, southern Europe and France

* In Asia Pacific we achieved strong growth in Pacific, South Korea and southern Asia. However, China remains challenging and our sales continued to decline

* CEO Johan Molin Is Considering Leaving in 2018

* On Most Mkts There Is Positive Trend

* On Some Mkts Such as China, Brazil Demand Is Weak

Datalogic andis eile pärast turu sulgumist 3. kvartali kohta esialgsed tulude ja tellimuste andmed.

Müügitulude kasv jätkas senist trendi ning kiirenes kolmandas kvartalis taas, paranedes raporteeritud kujul Q3 +8,2% ning konstantse EUR/USD valuutakursi juures +10,7%. YTD kerkis tulude kasv selle tulemusel +6,9% (+6,8% CER) peale. Tellimuste poolelt tuli Q3 tagasihoidlik 2,9% kasvu ning book-to-bill jäi 0,94x, kuid sesoonselt on sarnane liikumine toimunud ka varasematel aastatel ning YTD on tellimuste maht üleval +9,2% ning book-to-bill on 1,03x. Juhtkonna hinnangul on mõju ka asjaolul, et osa uute toodete turule toomine lükkus neljandasse kvartalisse ning ka kolmanda kvartali lõpupoole turule toodud tooted ei jõudnud veel mõju avaldada.

Müügitulude kasv jätkas senist trendi ning kiirenes kolmandas kvartalis taas, paranedes raporteeritud kujul Q3 +8,2% ning konstantse EUR/USD valuutakursi juures +10,7%. YTD kerkis tulude kasv selle tulemusel +6,9% (+6,8% CER) peale. Tellimuste poolelt tuli Q3 tagasihoidlik 2,9% kasvu ning book-to-bill jäi 0,94x, kuid sesoonselt on sarnane liikumine toimunud ka varasematel aastatel ning YTD on tellimuste maht üleval +9,2% ning book-to-bill on 1,03x. Juhtkonna hinnangul on mõju ka asjaolul, et osa uute toodete turule toomine lükkus neljandasse kvartalisse ning ka kolmanda kvartali lõpupoole turule toodud tooted ei jõudnud veel mõju avaldada.

Coca-Colalt oodatust veidi paremad numbrid, kinnitab varasemat finantsväljavaadet 2017.aastaks

*3Q comparable EPS 50c, estimate 49c (range 46c to 51c) (Bloomberg data)

* 3Q adjusted operating revenue $9.06 billion, estimate $8.72 billion (range $8.23 billion to $9.13 billion) (BD)

*3Q organic revenue +4%

*Still sees FY organic revenue +3%

*3Q comparable EPS 50c, estimate 49c (range 46c to 51c) (Bloomberg data)

* 3Q adjusted operating revenue $9.06 billion, estimate $8.72 billion (range $8.23 billion to $9.13 billion) (BD)

*3Q organic revenue +4%

*Still sees FY organic revenue +3%

Nagu Nelli tõi juba börsipäeva foorumis välja, siis Amazoni tulemused ületasid ootusi. Aktsia on olnud karistupingil teise kvartali tulemustest alates, mil kõrgemad investeeringud jätsid ärikasumi oodatust väiksemaks. Kolmandas kvartalis on käibekasv edasi kiirenenud (ilma Whole Foodsita 29% vs 25% teises kvartalis) ning tänu kõrgema marginaaliga segmentide suuremale edule osutus ka aktsiakasum seekord oodatust paremaks.

Amazon reports Q3 (Sep) earnings of $0.52 per share, $0.53 better than the Capital IQ Consensus of ($0.01); revenues rose 33.7% year/year to $43.74 bln vs the $42.26 bln Capital IQ Consensus. Net sales includes $1.3 billion from Whole Foods Market, which Amazon acquired on August 28, 2017. Excluding Whole Foods Market and the $124 million favorable impact from year-over-year changes in foreign exchange rates throughout the quarter, net sales increased 29% compared with third quarter 2016.

--NA net sales +34% to $18.9 bln; OI $255 mln

--Int'l net sales +29% to $10.6 bln; OI ($541) mln

--AWS sales +42% ; OI +36% to $1.17 bln

Operating income decreased 40% to $347 mln vs. ($400)-300 mln guidance, compared with operating income of $575 million in third quarter 2016. Operating income includes income of $21 million from Whole Foods Market.

Co issues in-line guidance for Q4, sees Q4 revs of +28-38% to ~$56.0-60.5 bln vs. $58.92 bln Capital IQ Consensus. This guidance includes ~1,000 basis points of impact to our year-over-year growth rate from Whole Foods Market. This guidance also anticipates a favorable impact of ~$1.2 billion or 270 basis points from foreign exchange rates. Operating income is expected to be between $300 million and $1.65 bln vs. $1.64 bln ests, compared with $1.3 billion in fourth quarter 2016.

Amazon reports Q3 (Sep) earnings of $0.52 per share, $0.53 better than the Capital IQ Consensus of ($0.01); revenues rose 33.7% year/year to $43.74 bln vs the $42.26 bln Capital IQ Consensus. Net sales includes $1.3 billion from Whole Foods Market, which Amazon acquired on August 28, 2017. Excluding Whole Foods Market and the $124 million favorable impact from year-over-year changes in foreign exchange rates throughout the quarter, net sales increased 29% compared with third quarter 2016.

--NA net sales +34% to $18.9 bln; OI $255 mln

--Int'l net sales +29% to $10.6 bln; OI ($541) mln

--AWS sales +42% ; OI +36% to $1.17 bln

Operating income decreased 40% to $347 mln vs. ($400)-300 mln guidance, compared with operating income of $575 million in third quarter 2016. Operating income includes income of $21 million from Whole Foods Market.

Co issues in-line guidance for Q4, sees Q4 revs of +28-38% to ~$56.0-60.5 bln vs. $58.92 bln Capital IQ Consensus. This guidance includes ~1,000 basis points of impact to our year-over-year growth rate from Whole Foods Market. This guidance also anticipates a favorable impact of ~$1.2 billion or 270 basis points from foreign exchange rates. Operating income is expected to be between $300 million and $1.65 bln vs. $1.64 bln ests, compared with $1.3 billion in fourth quarter 2016.

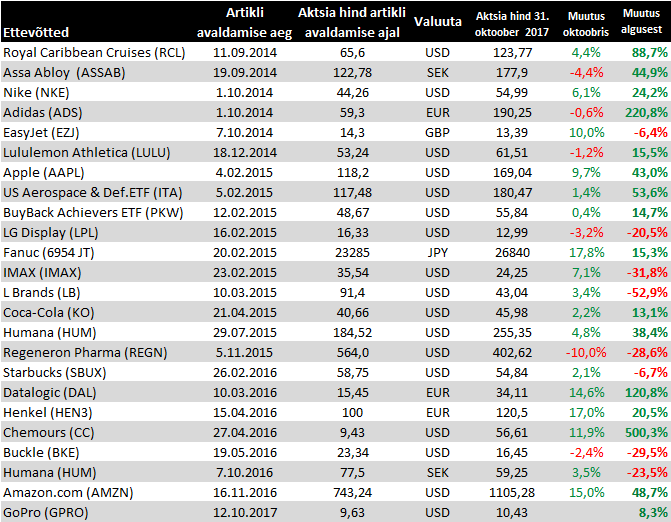

Muutused 31. oktoobri seisuga

Esialgu tundub, et Amazon kindlustab vaid tagalat

Amazon just bought three domain names related to cryptocurrency

Amazon just bought three domain names related to cryptocurrency

Vahendan Kirke ülevaadet GoPro tulemustest, mida ta ise ei saanud siia postitada

GoPro teatas eile enda kolmanda kvartali tulemustest. Non-GAAP kasum aktsia kohta kasvas 0.15 dollarini ning ületas analüütikute 0.02 USD prognoosi. Tegemist oli ka parema näitajaga kui võrrelda 2017. aasta teise kvartali -$0.09 ning 2016. aasta kolmanda kvartali -$0.60 dollari suuruse kahjumiga aktsia kohta. Müügitulu suudeti kasvatada YoY +37% võrra 329.8 miljoni dollarini, osutudes kõrgemaks konsensuse 314.39mln prognoosist. Geograafiliselt paistis kõige rohkem silma Aasia ja Vaikse ookeani piirkond, mille müük tõusis eelmise aastaga võrreldes +153%. Tähelepanuväärse tõusu tegi ka GoPro Quick äpi igakuine kasutajate arv, mis kerkis y-o-y +155%.

Ettevõte prognoosib 2017. aasta tulude kasvuks endiselt 10-12%, mis jätab tulude rahalise suuruse 1.31 mld ja 1,33 mld dollari vahele aga seejuures jäi neljanda kvartali aktsiakasumi ootus lahjaks (EPS $0.37-0.47 vs. konsensuse $0.57), tingides järelkauplemise ajal aktsia negatiivse reaktsiooni.

GoPro teatas eile enda kolmanda kvartali tulemustest. Non-GAAP kasum aktsia kohta kasvas 0.15 dollarini ning ületas analüütikute 0.02 USD prognoosi. Tegemist oli ka parema näitajaga kui võrrelda 2017. aasta teise kvartali -$0.09 ning 2016. aasta kolmanda kvartali -$0.60 dollari suuruse kahjumiga aktsia kohta. Müügitulu suudeti kasvatada YoY +37% võrra 329.8 miljoni dollarini, osutudes kõrgemaks konsensuse 314.39mln prognoosist. Geograafiliselt paistis kõige rohkem silma Aasia ja Vaikse ookeani piirkond, mille müük tõusis eelmise aastaga võrreldes +153%. Tähelepanuväärse tõusu tegi ka GoPro Quick äpi igakuine kasutajate arv, mis kerkis y-o-y +155%.

Ettevõte prognoosib 2017. aasta tulude kasvuks endiselt 10-12%, mis jätab tulude rahalise suuruse 1.31 mld ja 1,33 mld dollari vahele aga seejuures jäi neljanda kvartali aktsiakasumi ootus lahjaks (EPS $0.37-0.47 vs. konsensuse $0.57), tingides järelkauplemise ajal aktsia negatiivse reaktsiooni.

L Brandsi oktoobri võrreldavate poodide müük pööras oktoobris lõpuks tõusule, mis annab firmale kindluse oodata 15. novembril avaldatavas kvartali raportis aktsiakasumit prognoosi ülemises otsas

L Brands reports October comps of +2% vs lsd decline prior guidance; sees Q3 EPS to be at the high end of its guidance and reiterates FY 17 EPS guidance of $3.00-3.20; expects Q3 sales of $2618 mln vs $2568 mln consensus

L Brands reports October comps of +2% vs lsd decline prior guidance; sees Q3 EPS to be at the high end of its guidance and reiterates FY 17 EPS guidance of $3.00-3.20; expects Q3 sales of $2618 mln vs $2568 mln consensus

Ka L Brandsi insaiderid on viimasel ajal aktiivsemalt aktsiat kokku ostnud eesotsas astutaja ja juhi Wexner Leslie Herbertiga, kes alles oktoobris omandas üle poole miljoni aktsia

Starbucks raporteeris eile õhtul prognoositust madalama käibe juures ootuspärase käibe ning tõmbas tulevaks aastaks ootusi alla

Starbucks reports Q4 (Sep) earnings of $0.55 per share, excluding non-recurring items, in-line with the Capital IQ Consensus of $0.55; revenues fell 0.2% year/year to $5.7 bln vs the $5.81 bln Capital IQ Consensus.

FY18 non-GAAP EPS of $2.30-2.33 vs consensus of $2.35 with growth in first half a bit slower than in the second half

Starbucks reports Q4 (Sep) earnings of $0.55 per share, excluding non-recurring items, in-line with the Capital IQ Consensus of $0.55; revenues fell 0.2% year/year to $5.7 bln vs the $5.81 bln Capital IQ Consensus.

FY18 non-GAAP EPS of $2.30-2.33 vs consensus of $2.35 with growth in first half a bit slower than in the second half

Chemours suuri üllatusi ei pakkunud aga arvestades aktsia võimsat tõusu, võeti järelkauplemise ajal kasumit

Chemours reports Q3 (Sep) earnings of $1.12 per share, excluding non-recurring items, $0.08 better than the Capital IQ Consensus of $1.04; revenues rose 13.3% year/year to $1.58 bln vs the $1.59 bln Capital IQ Consensus.

Titanium Technologies segment sales were $799 million (+28% y/y)

Fluoroproducts segment sales in the third quarter were $637 million (+8% y/y)

Chemical Solutions segment sales in the third quarter 2017 were $148 million (-19% y/y)

Guidance:

Reaffirms adjusted EBITDA of $1.3 and $1.4 billion

Co also expects 2017 Free Cash Flow to be positive (prior breakeven)

Chemours reports Q3 (Sep) earnings of $1.12 per share, excluding non-recurring items, $0.08 better than the Capital IQ Consensus of $1.04; revenues rose 13.3% year/year to $1.58 bln vs the $1.59 bln Capital IQ Consensus.

Titanium Technologies segment sales were $799 million (+28% y/y)

Fluoroproducts segment sales in the third quarter were $637 million (+8% y/y)

Chemical Solutions segment sales in the third quarter 2017 were $148 million (-19% y/y)

Guidance:

Reaffirms adjusted EBITDA of $1.3 and $1.4 billion

Co also expects 2017 Free Cash Flow to be positive (prior breakeven)

Royal Caribbean raporteeris ootuspärase müügitulu baasil arvatust parema aktsiakasumi aga jääb neljanda kvartali osas kõrgemate investeeringute ja orkaanide tõttu konsensusest pessimistlikumaks. 2018. majandusaastale otsa vaadates tõdetakse, et varajased tellimused on olnud tugevamad kui mullu samal ajal.

Royal Caribbean reports Q3 (Sep) earnings of $3.49 per share, excluding non-recurring items, $0.10 better than the Capital IQ Consensus of $3.39; revenues rose 0.2% year/year to $2.57 bln vs the $2.57 bln Capital IQ Consensus.

Co issues downside guidance for Q4, sees EPS of $1.15-1.20, excluding non-recurring items, vs. $1.26 Capital IQ Consensus Estimate.

FY18 Commentary: The company is experiencing strong early booking trends for 2018. Booked load factors and APDs are higher than same time last year while the booking window has continued to extend. Management is excited by the 2018 introduction of Symphony of the Seas in Europe next spring and Celebrity Edge in Fort Lauderdale in December of 2018. While still early in the booking cycle, the view for 2018 is encouraging and the company expects another year of solid yield and earnings growth.

Royal Caribbean reports Q3 (Sep) earnings of $3.49 per share, excluding non-recurring items, $0.10 better than the Capital IQ Consensus of $3.39; revenues rose 0.2% year/year to $2.57 bln vs the $2.57 bln Capital IQ Consensus.

Co issues downside guidance for Q4, sees EPS of $1.15-1.20, excluding non-recurring items, vs. $1.26 Capital IQ Consensus Estimate.

FY18 Commentary: The company is experiencing strong early booking trends for 2018. Booked load factors and APDs are higher than same time last year while the booking window has continued to extend. Management is excited by the 2018 introduction of Symphony of the Seas in Europe next spring and Celebrity Edge in Fort Lauderdale in December of 2018. While still early in the booking cycle, the view for 2018 is encouraging and the company expects another year of solid yield and earnings growth.

Ravikindlustusfirma Humana raporteeris oodatust parema aktsiakasumi ning tõstab majandusaasta prognoosi

Humana prelim Q3 $3.39 vs $3.27 Capital IQ Consensus Estimate; HUM raised its FY17 EPS guidance to approx $11.60 from approx $11.50; Also raises operating cash flow guidance

Humana prelim Q3 $3.39 vs $3.27 Capital IQ Consensus Estimate; HUM raised its FY17 EPS guidance to approx $11.60 from approx $11.50; Also raises operating cash flow guidance

Adidas ületas oodatust tugevamate marginaalide toel kasumiootust, kinnitab varaseimaid prognoose

3Q operating profit EU795 million, estimate EU756.6 million (range EU703.0 million to EU796.0 million)

* 3Q revenue EU5.68 billion, estimate EU5.93 billion (range EU5.70 billion to EU6.16 billion) (BD)

* 3Q gross margin 50.4%, estimate 49.5% (BD)

* 3Q operating margin 14%

* 3Q net income from continuing ops EU549 million

* Still sees FY revenue growth in constant currency +17% to +19%

* Still sees FY net income from continuing operations EU1.36 billion to EU1.39 billion

3Q operating profit EU795 million, estimate EU756.6 million (range EU703.0 million to EU796.0 million)

* 3Q revenue EU5.68 billion, estimate EU5.93 billion (range EU5.70 billion to EU6.16 billion) (BD)

* 3Q gross margin 50.4%, estimate 49.5% (BD)

* 3Q operating margin 14%

* 3Q net income from continuing ops EU549 million

* Still sees FY revenue growth in constant currency +17% to +19%

* Still sees FY net income from continuing operations EU1.36 billion to EU1.39 billion

Paljudel rõivaste jaemüüjatel on kvartal osutunud oodatust paremaks, sh ületab analüütikute kasumiootust ka Buckle

Buckle reports Q3 (Oct) earnings of $0.41 per share, $0.03 better than the Capital IQ Consensus of $0.38; revenues fell 6.2% year/year to $224.3 mln vs the $224.12 mln Capital IQ Consensus.

Comparable store net sales for the 13-week period ended October 28, 2017 decreased 5.9%.

Buckle reports Q3 (Oct) earnings of $0.41 per share, $0.03 better than the Capital IQ Consensus of $0.38; revenues fell 6.2% year/year to $224.3 mln vs the $224.12 mln Capital IQ Consensus.

Comparable store net sales for the 13-week period ended October 28, 2017 decreased 5.9%.