Tulemuste hooaja kiirem periood on selleks korraks jälle läbi ning valdav osa suuremaid ning olulisimaid ettevõtteid on oma majandustulemused avalikustanud.

Oma kolmandasse ja ühtlasi ka viimasesse tulemuste tabelisse valisime möödunud nädalal 64 ettevõtet, millest 44 ehk 69% üllatasid kasumikasvuga ja 36 ehk 56% teatasid oodatust paremast käibenumbrist. Keskmiseks tulemustejärgseks reaktsiooniks kujunes -0,55%.

The Fed purchased $7.24 bln of 2018-2021 maturities through Permanent Open Market Operations as dealers looked to put back $20.99 bln

Varsti on oodata USA turule Venemaa "Google`t" Yandexi.

Venemaa suurim internetiotsingu firma peaks Nasdaqil kauplema hakkama mai lõpus või juuni alguses ning aktsiate märkimise hinnavahemik on $ 20 - 22. Business Insider kirjutab, et Yandexi turuosa Venemaal on 64% (olgu öeldud, et on ainult kaks suurt turgu, kus Google pole suutnud domineerivat turuosa endale haarata ja nendeks on Hiina ja Venemaa) ning firma tegutseb ka naaberriikides nagu Ukrainas,Valgevenes ja Kasahstanis.

Venemaa suurim internetiotsingu firma peaks Nasdaqil kauplema hakkama mai lõpus või juuni alguses ning aktsiate märkimise hinnavahemik on $ 20 - 22. Business Insider kirjutab, et Yandexi turuosa Venemaal on 64% (olgu öeldud, et on ainult kaks suurt turgu, kus Google pole suutnud domineerivat turuosa endale haarata ja nendeks on Hiina ja Venemaa) ning firma tegutseb ka naaberriikides nagu Ukrainas,Valgevenes ja Kasahstanis.

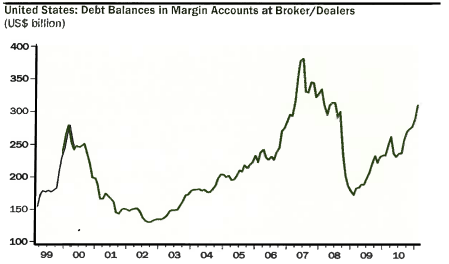

Tänane parcap.com postitus kinnitab, et isegi juhul kui QE2 majandusele olulist mõju ei avaldanud, siis vähemalt aitas see kaasa turgude võimendusele. Allolev graafik näitab NYSE maaklerite poolt väljastatud laene (debt balances at margin accounts) finantsinstrumentide ostmiseks. Ehk teisisõnu usub Cullen Roche, et Bernankel on õigus – toorainete hinnatõus mõjutab inflatsiooni vaid lühiajaliselt – ning toorainete hinnatõusu taga on suuresti spekulatsioon ning võimendus. Samas tähendab see seda, et Fed peab kriitilise pilguga analüüsima oma rahapoliitikat ning tegema korrektsioone. Toorained ning nende hinnad, mida ettevõtted ja tarbijad kasutavad otsuste tegemiseks, on sisuliselt muudetud “kasiinoks”.

Kui juba võimendusest rääkida, siis New York Fed avaldas täna pressiteate, mille kohaselt on pärast 9 kuud kestnud langust majapidamiste võlakoormus ja krediit viimaks stabiliseerunud. Positiivseks teeb uudise aga fakt, et majapidamiste võimenduse stabiliseerumisele on kaasa aidanud nii-öelda hapude laenude vähenemine.

Pärast kauplemispäeva pressikonverentsil teatas oma I kvartali tulemused biotehnoloogiafirma Mannkind (MNKD), andes ühtlasi ülevaate, kui kaugele on jõutud püüdlustes saada firma peamisele (ja põhimõtteliselt ka ainukesele) produktile, inhaleeritavale insuliinile Afrezza, USA ravimiameti FDA heakskiit. Kokkuvõtlikult on pressikonverentsil räägitu aktsionäridele kõike muud kui rõõmustav.

Afrezza sai FDA-lt veebruaris eitava vastuse (Complete Response Letter - CRL). See oli Afrezzal juba teine CRL. Siiski oli Mannkind veebruaris üsna optimistlik, ennustades, et suudab 15 kuu jooksul uuesti FDAle avalduse esitada. Nüüd selgus siiski, et kaks uut 2. faasi katsetust, mida FDA tahab, saavad valmis 2012 teiseks pooleks, st võtavad ise oma 15 kuud aega. Seda juhul, kui firma saab enam-vähem kohe FDA-lt teate, et katsetuste projekt ametile sobib ning enam-vähem kohe ka nendega alustab.

FDA-ga suhtlemine võtab aga tõenäoliselt mõnevõrra aega, veel enam aega kulub katsete disainimisele ja piisava arvu patsientide saamisele katsetusteks. Nii et H2 2012 katsetega ühele poole saamine võib olla taas üks ülioptimistlik lubadus, mida firma tegelikkuses täita ei suuda. Pigem oleks reaalne, et MNKD saab katsed valmis Q1 või Q2 2013, suudab esitada ravimiametile uue avalduse Q2 või Q3 2013 ja saab nõusoleku (või järjekordse CRLi) 2013 aasta lõpuks või 2014 alguseks.

Raha on Mannkindil 2012 aastani, seega on üsna tõenäoline, et vahepeal tehakse lisaemissioon (-id). Kas keegi on nõus panema raha firmasse, mis on kümmekond aastat töötanud Afrezza kallal, kulutanud miljardeid investorite raha (peaosanik Al Mann väidab, et tema üksi on pannud Mannkindi miljard dollarit), ning kel pole muud ette näidata kui kaks CRL-i, kustumatu janu raha järele ning hägune lootus saada kunagi FDA heakskiit? Kahtlane. Seda enam, et Al Mann ei öelnud ei veebruaris ega ka eile otsesõnu, et ta ise on nõus oma raha Mannkindi juurde panema.

Kui veel arvestada, et FDA suhtumine inhaleeritavatesse ravimitesse on olnud tükk aega üpris kahtlustav, et mitte öelda negatiivne, ning sedagi, et ehkki insuliiniturg on ainuüksi USAs miljarditurg, on kahtlane, et tarbijad eelistavad mitu korda päevas kasutatavat inhalaatorit praegustele kord päevas manustamise meetoditele, on Mannkindi tulevikuperspektiiv üsna nigel. Seda näitas ka aktsia liikumine, mis tegi järelturul -14%. Tõesti-tõesti, pole nagu midagi, mis õigustaks MNKD $380m market capi.

Ilmselt kukub MNKD lähemal ajal veel ning kogu viimase aja tõus veebruari $3,5 juurest üle $4 antakse tagasi ja enamgi. Positiivseid uudiseid firmast eriti oodata ei ole, ning investoritel on tuhandeid paremaid kohti, kus kindlamad šansid raha teenida. Sestap võiks MNKD kaaluda lühikeseksmüügi ideena, kui riskitaluvus seda lubab.

Disclaimer: short MNKD

Afrezza sai FDA-lt veebruaris eitava vastuse (Complete Response Letter - CRL). See oli Afrezzal juba teine CRL. Siiski oli Mannkind veebruaris üsna optimistlik, ennustades, et suudab 15 kuu jooksul uuesti FDAle avalduse esitada. Nüüd selgus siiski, et kaks uut 2. faasi katsetust, mida FDA tahab, saavad valmis 2012 teiseks pooleks, st võtavad ise oma 15 kuud aega. Seda juhul, kui firma saab enam-vähem kohe FDA-lt teate, et katsetuste projekt ametile sobib ning enam-vähem kohe ka nendega alustab.

FDA-ga suhtlemine võtab aga tõenäoliselt mõnevõrra aega, veel enam aega kulub katsete disainimisele ja piisava arvu patsientide saamisele katsetusteks. Nii et H2 2012 katsetega ühele poole saamine võib olla taas üks ülioptimistlik lubadus, mida firma tegelikkuses täita ei suuda. Pigem oleks reaalne, et MNKD saab katsed valmis Q1 või Q2 2013, suudab esitada ravimiametile uue avalduse Q2 või Q3 2013 ja saab nõusoleku (või järjekordse CRLi) 2013 aasta lõpuks või 2014 alguseks.

Raha on Mannkindil 2012 aastani, seega on üsna tõenäoline, et vahepeal tehakse lisaemissioon (-id). Kas keegi on nõus panema raha firmasse, mis on kümmekond aastat töötanud Afrezza kallal, kulutanud miljardeid investorite raha (peaosanik Al Mann väidab, et tema üksi on pannud Mannkindi miljard dollarit), ning kel pole muud ette näidata kui kaks CRL-i, kustumatu janu raha järele ning hägune lootus saada kunagi FDA heakskiit? Kahtlane. Seda enam, et Al Mann ei öelnud ei veebruaris ega ka eile otsesõnu, et ta ise on nõus oma raha Mannkindi juurde panema.

Kui veel arvestada, et FDA suhtumine inhaleeritavatesse ravimitesse on olnud tükk aega üpris kahtlustav, et mitte öelda negatiivne, ning sedagi, et ehkki insuliiniturg on ainuüksi USAs miljarditurg, on kahtlane, et tarbijad eelistavad mitu korda päevas kasutatavat inhalaatorit praegustele kord päevas manustamise meetoditele, on Mannkindi tulevikuperspektiiv üsna nigel. Seda näitas ka aktsia liikumine, mis tegi järelturul -14%. Tõesti-tõesti, pole nagu midagi, mis õigustaks MNKD $380m market capi.

Ilmselt kukub MNKD lähemal ajal veel ning kogu viimase aja tõus veebruari $3,5 juurest üle $4 antakse tagasi ja enamgi. Positiivseid uudiseid firmast eriti oodata ei ole, ning investoritel on tuhandeid paremaid kohti, kus kindlamad šansid raha teenida. Sestap võiks MNKD kaaluda lühikeseksmüügi ideena, kui riskitaluvus seda lubab.

Disclaimer: short MNKD

Teine biotehh, millest nädalapäevad tagasi rääkisin ja mis täna pärast kauplemist oma tulemused teatas, oli Avanir Pharmaceuticals (AVNR). Peamine teema nende kvartalitulemuste juures oli, et kas ja kui palju on müünud Avaniri peamine produkt Nuedexta. AVNR oli üsna kõvasti lühikeseks müüdud, shortis oli veel hiljuti kuskil kolmandiku jagu free floatist, seega oleks ootustest vähegi paremad tulemused käivitanud short squeeze. Nii paraku ei läinud, Nuedexta müüginumber - pool miljonit dollarit I kvartalis - oli suhteliselt ootuspärane. Paraku ei täitunud ka lühikeseksmüügi aluseks olnud tees, et Nuedexta müüb väga viletsalt. Seega on aktsias edaspidi ilmselt oodata mõneprotsendilist langust ja hiljem külgsuunas liikumist. AVNR võib ka pisut kosuda, kui lühikesi positsioone kaetakse. Kokkuvõtlikult - minna võib nii või naa või kolmat moodi, aga mida oodati ja loodeti ja mis tulemata jääb, on suur hüpe alla- või ülespoole. Millest minul isiklikult on kahju (positsioon räägib), aga mis teha.

Mis olukorras MNKD nüüd on? Ise plaanin nüüd positsioone võtma hakata, sest tundub, et on põhja saavutanud. Ma ennustan, et see väikse ralli aasta keskel ja siis müüakse lühikeseks kuni aasta lõpuni ja siis jälle rallib aasta lõpul või järgmise aasta algul kui asjaolud muutuvad soodsamaks.

MNKD suhtes mul ei ole õnnestunud leida internetist ühtegi materjali mis tõestaks et see inertne kandja mõjuks kopsudele halvasti või et see ladestuks kopsudesse.

MNKD on hukule määratud, purus, õnnestumise võimalus on väga väike. Ma ikka imestan kuidas sa oled kõigi tuhandete biotehhide hulgast selle kõige kräpima osanud välja valida.

Ma sisestasin googlisse 2013 FDA approvals ja siis esimene asi mis ette juhtus oli MNKD. Uurisin seda siis kolm päeva . Enamasti on vastastel majanduslikud argumendid, raha ei jätku jne. Ühtegi teaduslikku argumenti pole, mis tõestaks et teadus ei toimi. Tegelikult on tähtis ainult see kas teadus toimib , sest ega raha maailmast kadund pole. Omanik ütles, et läheb lõpuni välja ja kavatseb võlgu aktsiateks konverteerida, et säilitada oma osalust samal määral. Tundub, et ta ei lõpeta enne kui on tõde selgund.

DSCO saavutas approvali lõpuks. Teadusega ongi selline asi, et visadus viib sihile lõpuks. Aga enne seda on mitmeid ümbertegemisi.

DNDN ebaõnnestus sellepärast, et ravikuur oli 93 tuhat dollarit. Muidu oli kõik ilus. Miks siis keegi enne selle peale ei tulnud, et ravikuur liiga kallis.

Praegu ei tule keegi selle peale, et erilisi takistusi MNKD ei olegi. Või kui on, siis ei õnnestu seda lihtsalt kindlaks teha.

Miks sa arvad, et sa tead seda miks MNKD ebaõnnestub?

DSCO saavutas approvali lõpuks. Teadusega ongi selline asi, et visadus viib sihile lõpuks. Aga enne seda on mitmeid ümbertegemisi.

DNDN ebaõnnestus sellepärast, et ravikuur oli 93 tuhat dollarit. Muidu oli kõik ilus. Miks siis keegi enne selle peale ei tulnud, et ravikuur liiga kallis.

Praegu ei tule keegi selle peale, et erilisi takistusi MNKD ei olegi. Või kui on, siis ei õnnestu seda lihtsalt kindlaks teha.

Miks sa arvad, et sa tead seda miks MNKD ebaõnnestub?