Vaatamata kahele keskpanga istungile Euroopas möödus päev eile suhteliselt rahulikus meeleolus ning USAs suutsid indeksid hoida oma rekordilisi või siis nende lähedasi tasemeid. S&P 500 indeks sulgus 0,2% kõrgemal ning Stoxx 600 lõpetas muutuseta.

Nii Inglise kui Euroopa Keskpank otsustasid mitte muuta oma baasintresse ning Inglise keskpanga puhul jäeti samaks ka varade ostuprogramm. Mario Draghi nentis siiski pressikonverentsil, et laenumäära langetamist kaaluti, kuid konsensuse alusel ei otsustatud seekord taset muuta. EKP revideeris eurotsooni 2013.a ja 2014.a SKP prognoosi keskpunkti 0,2 protsendipunkti võrra allapoole vastavalt -0,5% peale ning 1,0% peale, eeldades selle aasta esimeses pooles makro stabiliseerumist ja aeglast paranemist teisel poolaastal, tunnistades sealjuures, et riskid on pigem suuremad negatiivseks üllatuseks. Viimasel ajal intressi langetamise ootuses kaubelnud EUR/USD tugevnes Draghi kommentaaride peale protsendi jagu ning lõpetas eile pealpool 1,3100 dollari taset.

Makro poolel valmistas Saksamaa tehaste jaanuarikuu tellimuste -2,5% aastapõhine langus pettumuse, kui analüütikud olid oodanud 1,6% kasvu. USAs aga kahanesid esmased töötu abiraha taotlused läinud nädalal 7 tuhande võrra 340 tuhande peale, mis oli parem prognoositud 355 tuhandest.

USAs väljastatud tarbijakrediidi maht kasvas jaanuaris 16,15 miljardi dollari võrra vs oodatud 14,7 miljardit dollarit. Lisan siia taas Zerohedge’i ülevaatliku graafiku, kust on näha, et kogu kasv tuli jätkuvalt õppe- ja autolaenude arvelt (punane osa tulbast) ning krediitkaardi võlg kasvas vaid 106 miljoni dollari võrra. Viimase 12 kuu peale kokku on tarbijatele väljastatud krediidist moodustanud seega 96% õppe- ja autolaenud (70% sellest on finantseerinud valitsus).

Aasia on kauplemas kõrgemal (va Hiina ise) tänu Hiina makrole, kui veebruarikuu kaubandusstatistika kohaselt kahanes ülejääk küll ligi 14 miljardi dollari jagu 15,25 miljardile, ent analüütikud olid oodanud 6,9 miljardi dollari suurust defitsiiti. Üllatasid nii eksport kui ka import. Esimese YoY kasv aeglustus küll jaanuari 25,0% pealt 21,8% peale, ent see oli oodatust märksa kõrgem ning näitab nõudlust väljaspool Hiinat heas valguses. Import seevastu kukkus jällegi oodatust rohkem, ent uue aasta püha tõttu on selle põhjal keeruline järeldusi teha.

Tulles tänase kalendri juurde, siis peale Hispaania ja Saksamaa tööstustoodangu näitajaid langeb peamine fookus USA veebruari tööturu raportile. Kui nädala alguses oli Bloombergi konsensuse ootuseks 160K töökohta, siis ADP, ISMi ja töötu abiraha taotluste numbrite järel on prognoos kerkinud 165K peale. Nädalavahetusel avaldab Hiina veebruari tarbijahinnaindeksi, tööstustoodangu ja jaemüügi muutused.

10.00 Hispaania tööstustoodangu muutus (jaanuar)

13.00 Saksamaa tööstustoodangu muutus (jaanuar)

15.30 USA tööturu raport (veebruar)

17.00 USA hulgimüügi varude muutus (jaanuar)

USA indeksite futuurid kauplevad hetkel 0,1% kõrgemal, Euroopa on alustamas 0,2% plussis.

Citi koostatavad makromajanduslikud üllatusindeksid on USA (valge) ja Hiina (kollane) puhul liikunud külgsuunas, eurotsooni (oranž) omast peegeldub aga kasvanud allajäämist arv.

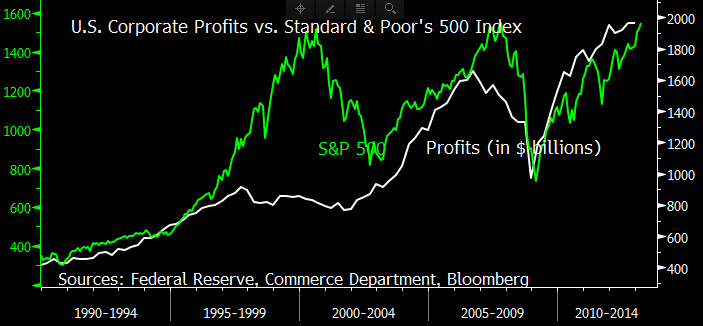

Keskpankasid tuuakse tihti ühe põhjusena välja, miks aktsiaturgudel nõnda positiivne sentiment valitseb, kuid samas tuleb meeles pidada, et ka ettevõtete kasumid on rekordilised (osa sellest muidugi tänu keskpankade madalatele intressimääradele)

Märsipäev-märtsipäev-nartsissipäev-naistepäev :)

Hispaania jaanuari tööstustoodang kahanes mullusega võrreldes -5,0%, mis oli oodatud -6,0%st parem. Jaanuari näit revideeriti -6,9% pealt -7,1% peale.

velvo

Märsipäev-märtsipäev-nartsissipäev-naistepäev :)

:) tänud tähelepanu juhtimise eest

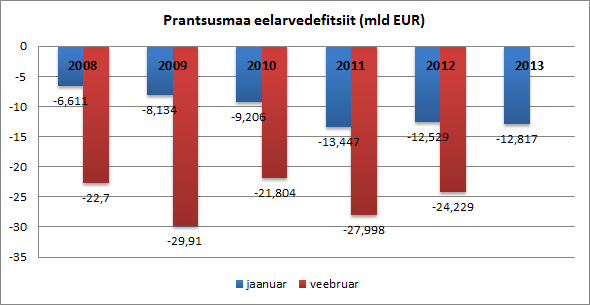

Prantsusmaa valitsuse jaanuari eelarvepuudujääk -12,8 miljardit eurot, mis oli suurem kui 2012.a jaanuari -12,5 miljardit.

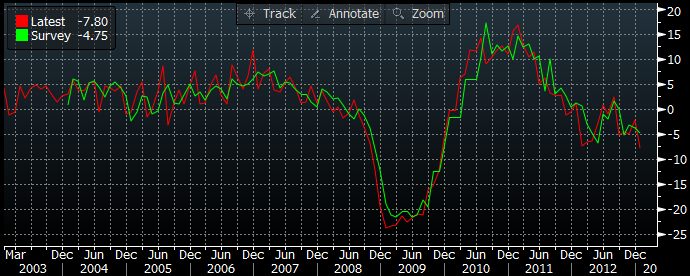

Ka meie lähinaabril Rootsil on makro jaanuaris jahenenud. Hooajaliselt korrigeerimata tööstustoodang kahanes eelmise aasta baasil -7,8% vs oodatud -4,75% ning -2,2 detsembris. Tellimuste langus kiirenes -2,8% pealt -5,4% peale.

DAX on ka jõudnud oma ajalooliste tippude juurde (8105,7 punkti), täna käidi ära üle 8000 punkti.

CNBC vahendab Nomura analüütiku kommentaari, et Hiina veebruari ekspordi numbrite suhtes tasub olla veidi skeptiline. Link

First, Zhang said, the data is "inconsistent" with exports out of neighboring countries including South Korea and Taiwan, which saw a decline of 8.6 percent and 15.8 percent, respectively, last month. He noted that China and South Korea's export growth is positively correlated. For both countries, the U.S. and Europe are key export destinations.

Second, the data does not match up to the weak new export orders index in the recent purchasing managers index (PMI) readings, according to Zhang. In February, for example, the new export order component of the China's official PMI index declined to 47.3 from 48.5 in January, suggesting a weak external demand environment. A reading above 50 indicates expanding activity and one below 50 signals contraction.

Third, a reason cited by a variety of economists, is that the data could be artificially supported by traders overstating their exports and understating their imports, in order to move capital into the country and circumvent capital controls.

First, Zhang said, the data is "inconsistent" with exports out of neighboring countries including South Korea and Taiwan, which saw a decline of 8.6 percent and 15.8 percent, respectively, last month. He noted that China and South Korea's export growth is positively correlated. For both countries, the U.S. and Europe are key export destinations.

Second, the data does not match up to the weak new export orders index in the recent purchasing managers index (PMI) readings, according to Zhang. In February, for example, the new export order component of the China's official PMI index declined to 47.3 from 48.5 in January, suggesting a weak external demand environment. A reading above 50 indicates expanding activity and one below 50 signals contraction.

Third, a reason cited by a variety of economists, is that the data could be artificially supported by traders overstating their exports and understating their imports, in order to move capital into the country and circumvent capital controls.

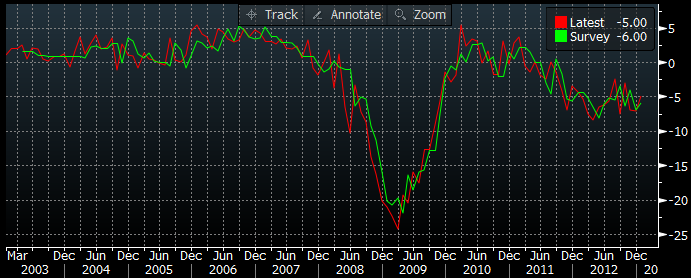

Saksamaa tööstustoodang kahanes jaanuaris aastaga -1,3% vs oodatud -1,2%, detsembri muutus revideeriti -1,1% pealt -0,5% peale

velvo

Märsipäev-märtsipäev-nartsissipäev-naistepäev :)

Vana hea nelgipäev ikka.

McDonald'si veebruarikuu võrreldavate restoranide müük -1,5% vs oodatud -1,6% (jaanuaris -1,9%). 2012.a veebruaris oli üks täiendav päev, ja kui seda arvesse võtta, siis oleks müük kasvanud YoY 1,7%

http://alephblog.com/http://alephblog.com/wp-content/uploads/2013/03/DJIA_15935_image001.gif

Annab veel minna

Annab veel minna

Veebruar oodatust parem aga jaanuar revideeriti allapoole

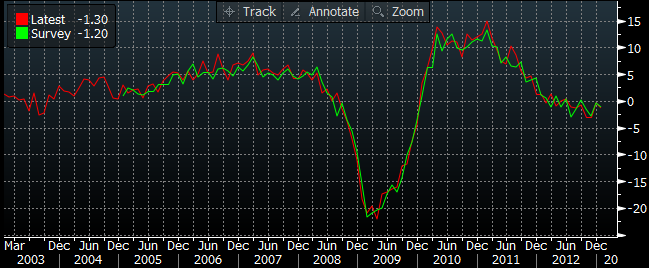

February Nonfarm Payrolls 236K vs 165K Briefing.com consensus; January revised to 119K from 157K

February Nonfarm Private Payrolls 246K vs 178K Briefing.com consensus

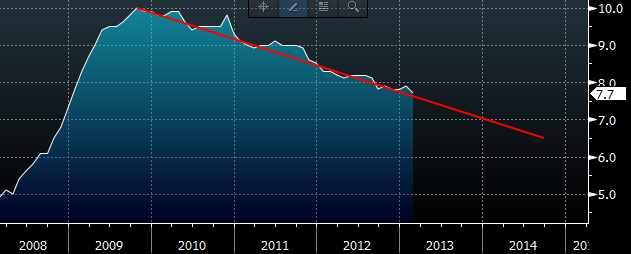

February Unemployment Rate 7.7% vs 7.9% Briefing.com consensus

February Average Workweek 34.5 vs 34.4 Briefing.com consensus

February Hourly Earnings +0.2% vs +0.2% Briefing.com consensus

February Nonfarm Payrolls 236K vs 165K Briefing.com consensus; January revised to 119K from 157K

February Nonfarm Private Payrolls 246K vs 178K Briefing.com consensus

February Unemployment Rate 7.7% vs 7.9% Briefing.com consensus

February Average Workweek 34.5 vs 34.4 Briefing.com consensus

February Hourly Earnings +0.2% vs +0.2% Briefing.com consensus

EURUSD päeva tippudest $1,3133 tasemelt kolinaga alla tulemas ja kaupleb juba 0,7% miinuspoolel $1,3015 juures. GBPUSD samuti kõvasti alla tulnud ja kaupleb 0,6% madalamal $1,4890 juures.

USDJPY seevastu järjest kõrgemale liikumas ja kaupleb uutes mitme aasta tippudes 96,55 juures (+1,7%).

USDJPY seevastu järjest kõrgemale liikumas ja kaupleb uutes mitme aasta tippudes 96,55 juures (+1,7%).

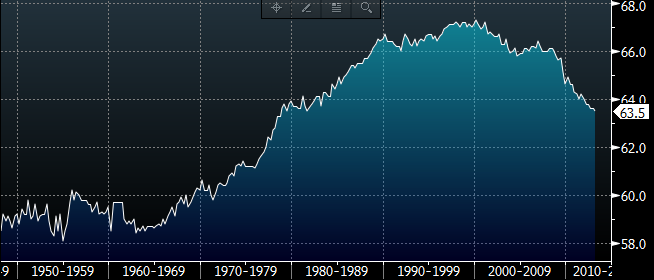

Tööjõus osalemise määr tuli 0,1 protsendipunkti võrra allapoole ja jõudis taas madalaimale tasemele mitmekümne aasta jooksul

Kui sellises trendis jätkata, siis peaks FEDi soovitud 6,5% töötuse määr kätte jõudma järgmise aasta teises pooles, samas kui FED on lubanud hoida intressi madalal tasemel kuni 2015.aasta keskpaigani. Kuid nagu Janet Yellen hiljaaegu oma kõnes ütles, siis pelgalt headline numbrist ei pruugi nende rahapoliitiline kurss sõltuda, kui inimesed töötsingutele käega löövad ning arvestusest välja langevad

Risto Sverdlik

EURUSD päeva tippudest $1,3133 tasemelt kolinaga alla tulemas ja kaupleb juba 0,7% miinuspoolel $1,3015 juures. GBPUSD samuti kõvasti alla tulnud ja kaupleb 0,6% madalamal $1,4890 juures.

USDJPY seevastu järjest kõrgemale liikumas ja kaupleb uutes mitme aasta tippudes 96,55 juures (+1,7%).

Draghi eest tehakse töö taaskord ära :) Mainis vaid, et istungil arutati intressimäära langetust ja tänase USA tööturu raporti kombinatsioon sellega aitab iseensest eurot dollari vastu nõrgestada, mis tegelikult täidab intressimäära langetamise funtsiooni ja parandab eurotsooni eksporditööstuse konkurentsivõimet.