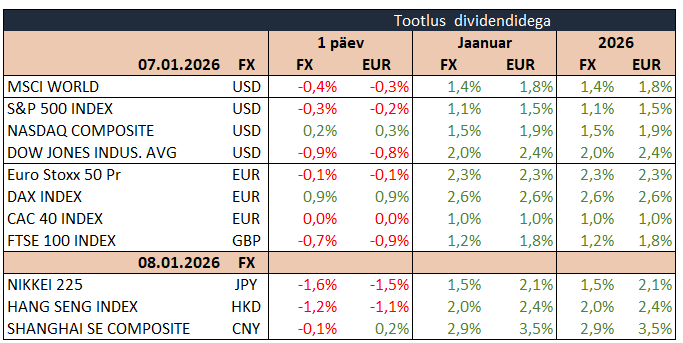

USA aktsiaturud liikusid kolmapäeval erisuunaliselt, kui turuosalised seedisid vastakaid majandusandmeid ja ootusi Föderaalreservi võimalike edasiste sammude osas. S&P 500 taandus 0,2% pärast hiljutisi rekordtasemeid, samas kui Nasdaq 100 tõusis 0,1%, saades tuge tehnoloogiahiiglaste heast esitusest.

Makropildis andsid värsked tööjõuandmed vastakaid signaale. JOLTSi statistika näitas tööpakkumiste järsku vähenemist, mis viitab tööjõunõudluse jahtumisele. Samas raporteeris ADP erasektori tööhõive mõõdukat paranemist ning ISM teenindussektori indeks ületas ootusi, toetades vaadet, et USA majandus aeglustub, kuid püsib endiselt vastupidav.

Sektorite lõikes jäi finantssektor surve alla, kui mitmed suuremad pangad langesid enam kui 2%, pidurdades laiemat turgu. Tehnoloogiasektor pakkus seevastu tuge, kus Nvidia lisas 1% ja Alphabet kerkis 2,5%, aidates Nasdaqil plussis püsida.

Energiasektoris oli pilt ebaühtlane. USA lahe rannikul tegutsevad rafineerijad, sealhulgas Valero ja Marathon Petroleum, tõusid tänu teadetele võimalikest Venezuela toornafta tarnete taastumisest, mis võiks parandada raske toornafta kättesaadavust. Samal ajal jäi Chevron surve alla koos naftahinna langusega.

Võlakirjaturul liikusid hinnad ülespoole ning tulusused allapoole, reageerides nii Euroopa ja USA nõrgematele majandusnäitajatele kui ka üldisele riskikartlikumale meeleolule. Tooraineturgudel tegid kulla ja hõbeda hinnad pausi pärast tugevat 2025. aastat ja aktiivset algust uuel aastal.

Täna jälgitakse Ühendriikides läinud nädalal sisse antud töötu abiraha taotlusi, mis võivad analüütikute ootuste kohaselt suureneda 199 tuhande pealt 213 tuhandele.

12.00 Euroala töötuse määr (november)

15.30 USA kaubandusbilanss (oktoober)

15.30 USA esmased töötu abiraha taotlused

22.00 USA tarbijatele väljastatud krediit (november)