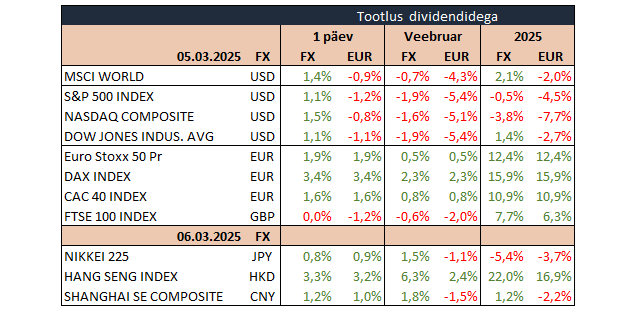

Investorite kogukond hoiab praegusel ajal fookuses peamiselt geopoliitilisi arenguid ning kuna eile õhtupoolikul serveeriti vahelduseks taas veidi positiivsemaid uudiseid (USA teeb Kanada ja Mehhiko imporditariifides autotööstusele kuuks ajaks erandi), siis haarati sellest kiiresti kinni. S&P 500 sulgus 1,1% plussis, Nasdaq 100 parandas taset 1,4%. Euroopas kosus Stoxx 600 0,9%.

ADP küsitluse kohaselt loodi Ühendriikide erasektoris veebruaris 77 tuhat töökohta, mis jäi kesisemaks analüütikute oodatud 140 tuhandest ja viitas madalaimale palkamise huvile alates eelmise aasta juulist. Regioonide lõikes viitas statistika, et osaliselt võisid lõuna- ja lääneosariikides tingida töökohtade vähendamise ka ekstreemsed ilmaolud, kuid aeglustumised mujal annavad indikatsiooni, et rolli tööturu jahtumises võib mängida ka poliitilise ebakindluse kasv ning tarbimise vähenemine. Homme jälgitakse suure huviga valitsuse statistikat USA tööturu veebruari muutuse kohta.

USA teenindussektori aktiivsus paranes veebruaris ISM indeksi kohaselt 52,8 punktilt 53,5 punktile, ületades konsensuse 52,5punktist prognoosi. Uute tellimuste indeks kerkis 51,3 punktilt 52,2 punktile, kuid osad firmad tõid kommentaarides välja, et imporditariifide tõus võis selle eel kunstlikult nõudlust suurendada, mistõttu võib märts tuua vastupidise liikumise.

Aasia aktsiaturud liikusid öösel samuti valdavalt kõrgemale, kosudes Jaapanis 0,8%, Hiinas 1,2%, Hongkongis 3,1%, Lõuna-Koreas 0,7%. Brenti toornafta kallines 0,8% 69,84 dollarile, Bitcoin tõusis 1,4% 91 641,8 dollarile ja Ethereum 2,8% 2297,5 dollarile. EUR/USD tugevnes 0,1% 1,0795 dollarile ning unts kulda maksis 2916,9 dollarit (–0,1%).

Täna jälgitakse Euroopa Keskpanga istungit, mille raames peaks hoiustamise püsivõimaluse intressimäär langema 25 baaspunkti võrra 2,50% peale.

15.15 Euroopa Keskpanga intressimäära otsus

15.30 USA esmased töötu abiraha taotlused

15.45 Euroopa Keskpanga pressikonverents