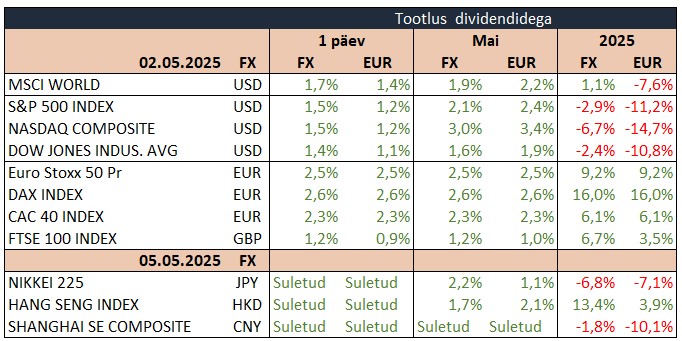

USA aktsiaturud tõusid reedel üheksandat päeva järjest, mis on pikim võidukäik viimase 20 aasta jooksul. Optimismi süstis USA tööturu raport, tänu millele kerkis S&P 500 1,5% (nädalaga 2,3%) ning Nasdaq 100 1,6% (nädalaga 2,7%). Euroopas, kus esialgsete andmete kohaselt püsis inflatsioon aprillis 2,2% juures, tõusis Stoxx 600 1,7%.

Ühendriikides näitas aprillikuu tööhõive kasv küll aeglustumist, kuid ületas oluliselt analüütikute prognoose. Loodud töökohtade arv langes kuuga 8 tuhande võrra 177 tuhande peale (oodati 130 tuhat), kuigi märtsikuu tulemust korrigeeriti 43 tuhande võrra allapoole. Töötuse määr püsis ootuspäraselt 4,2% peal, kuid negatiivset fooni andis püsivalt töö kaotanud inimeste arvu suurenemine 170 tuhande võrra 1,7 miljonile ning töötuna oldud aja keskmise kestuse suurenemine 23,6 nädala pealt 24,9 nädala peale. Kui lisada veel juurde analüütikute ootustest alla jäänud keskmise tunnipalga tõus (püsis 3,8% peal vs 3,9% ootus), siis peale oodatust suurema loodud töökohtade arvu ei ilmutanud raport tööturu kohta just palju positiivseid märke.

Aasia aktsiaturud on täna mitmel pool pühede tõttu suletud. OPEC+ liikmed teatasid nädalavahetusel järsust naftatootmise suurendamisest alates juunist, mis tõi niigi madala Brenti toornafta hinna veel allapoole, 59,6 dollarile (−2,8%). Bitcoin langes 1,3% 94 723 dollarile ja Ethereum langes 1,2% 1820 dollarile. EUR/USD tugevnes 0,2% 1,1331 dollarile ja unts kulda maksis 3272 dollarit (+0,9%).

Täna on fookus USA teenindussektori aprilli aktiivsusindeksil ISM küsitluse kohaselt. Ettevõtete rindel jälgitakse Palantiri esimese kvartali tulemusi.

16.45 USA töötleva tööstuse ja teenindussektori PMI (aprilli lõplik)

17.00 USA teenindussektori ISM (aprill)