Uudiste voog oli eile tagasihoidlik ning seetõttu liiguti börsidel valdavalt külgsuunas. S&P 500 lõpetas -0,2% kaotusega, Stoxx 600 sulgus nullis.

Teisipäevasel ELi rahandusministrite kohtumisel oli päevateemaks pangaliidu loomine, millesse Saksamaa rahandusministril pole jätkuvalt väga suurt usku. Schäuble kordas oma varasemat seisukohta, et EKPst ei tohiks kujundada kiirkorras 6000+ panga järelevalve asutust, kuna ühest küljest on küsitav keskpanga võime seda rolli edukalt läbi viia ning teisest küljest tuleks enne rahapoliitika ja järelevalve ülesanded üldse omavahel eraldada, mis eeldaks ELi lepingute muutmist ja see võib võtta aastaid.

Öösel avaldatud HSBC Hiina teenindussektori PMI indeks langes küll oktoobri 53,5 punkti pealt 52,1 punktile, ent Shanghai Composite on sellest hoolimata sooritamas võimast rallit (+2,9%) tänu kohalike poliitikute lubadustele toetada edaspidi linnastumist. Lisaks sellele kaotas valitsus varasema keelu, mille kohaselt ei tohtinud kindlustusfirmad investeerida oma raha kommertspankadesse.

Tulles tänase päeva juurde, siis huvi võiks pakkuda teenindussektori PMId eurotsoonis ja Suurbritannias, eurotsooni oktoobri jaemüük, USA ADP tööturu küsitlus, tehaste tellimused

10.00 Hispaania tööstustoodangu muutus (oktoober)

10.15 Hispaania teenindussektori PMI (november)

10.45 Itaalia teenindussektori PMI (november)

10.50 Prantsusmaa teenindussektori PMI (november)

10.55 Saksamaa teenindussektori PMI (november)

11.00 Eurotsooni teenindussektori PMI (november)

11.30 Suurbritannia teenindussektori PMI (november)

12.00 Eurotsooni jaemüügi muutus (oktoober)

15.15 USA ADP tööturu küsitlus (november)

17.00 USA tehaste tellimused (oktoober)

17.00 USA teenindussektori ISM (november)

USA indeksite futuurid kauplevad hetkel 0,4% plusspoolel, Euroopa on alustamas 0,5% kuni1% kõrgemal.

Intel on kasutamas ära soodsaid tingimusi võlakirjaturul ning emiteerimas 6 miljardi dollari ulatuses võlga, et seda osalt ära kasutada aktsiate tagasiostmiseks. Septembri seisuga oli neil bilansis raha ning lühiajalisi investeeringuid veidi üle 10 miljardi dollari, kuid kuna osa sellest asub välismaa tütarfirmades, siis kasumite tagasitoomine USAsse tähendaks nende täiendavat maksustamist kuni 35% ulatuses (millest on välisriigis tasutud tulumaks maha võetud). Samal ajal saab Intel turgudelt laenata 5-30 aastase tähtaja juures intressidega, mis on vaid 75-150 baaspunkti kõrgemad valitsuse vastava tähtajaga võlakirjadest.

Reuters kirjutab Kreeka tervishoiusüsteemi keerulisest olukorrast

"I have seen places...where the financial situation did not allow even for basic requirements like gloves, gowns and alcohol wipes," Sprenger said after a two-day trip to Athens, where he visited hospitals and other healthcare facilities.

"We already knew Greece is in a very bad situation regarding antibiotic resistant infections, and after visiting hospitals there I'm now really convinced we have reached one minute to midnight in this battle," he told Reuters in an interview.

"I have seen places...where the financial situation did not allow even for basic requirements like gloves, gowns and alcohol wipes," Sprenger said after a two-day trip to Athens, where he visited hospitals and other healthcare facilities.

"We already knew Greece is in a very bad situation regarding antibiotic resistant infections, and after visiting hospitals there I'm now really convinced we have reached one minute to midnight in this battle," he told Reuters in an interview.

Mary Meeker Kleiner-Perkins-Caufield-Byers'st tegi presentatsiooni Ameerika F2012 kohta. 50 lk.

2012 USA Inc. Key Points

2012 USA Inc. Key Points

Erko Rebane

Reuters kirjutab Kreeka tervishoiusüsteemi keerulisest olukorrast

"I have seen places...where the financial situation did not allow even for basic requirements like gloves, gowns and alcohol wipes," Sprenger said after a two-day trip to Athens, where he visited hospitals and other healthcare facilities.

"We already knew Greece is in a very bad situation regarding antibiotic resistant infections, and after visiting hospitals there I'm now really convinced we have reached one minute to midnight in this battle," he told Reuters in an interview.

Tore, et see uudis on nüüd ka Reutersi liinidesse jõudnud, aga paha seetõttu kuna nüüd hakatakse näpuga Brüsseli ja EU üldsuse suunas näitama. Kreeklased ise selle endal korraldasid kuid ise seda korda teha ei suuda. Probleem on üleval juba aasta-poolteist, juunist räägiti sellest juba avalikult. Soovitan mälu värskenduseks vaadata artikli lõpus olevat videot.

Elu on korra juba nii seatud, et mitte keegi peale sinu enda pole süüdi su probleemidest. Kõige olulisem, et see jõuaks asjaosalisteni. Karta on, et ei jõua.

Health system crumbles under weight of crisis

Hispaania tööstustoodangu muutus oktoobris oodatust parem....-3,3% YoY vs prognoositud -6,4% (septembris -7,5%).

Hispaania teenindussektori PMI jõudis novembris kõrgeimale tasemele alates augustist, kerkides 2,2 punkti 42,4 punktini vs ooodatud 41,0.

Itaalia teenindussektori PMI jällegi oodatust kehvem...44,6 vs prog 46,0 (oktoobris 46,0)

Prantsusmaa teenindussektori PMI revideeriti 46,1 punkti pealt 45,8 punkti peale, siiski parem kui oktoobri 44,6 punkti.

Saksamaa teenindussektori PMI tublisti parem...49,7 vs esialgselt raporteeritud 48,0 (oktoobris 48,4)

Eurotsooni teenindussektori PMI lõplik näit samuti esialgselt raporteeritud 45,7 punktist parem (46,7). Nagu jooniselt näha, siis kombineeritud PMI indeksi (kollane) väikest põrget veavad mõlemad majandusharud.

Suurbritannia teenindussektori PMI 50,2 vs 50,6 oktoobris ning 51,0 oodatud.

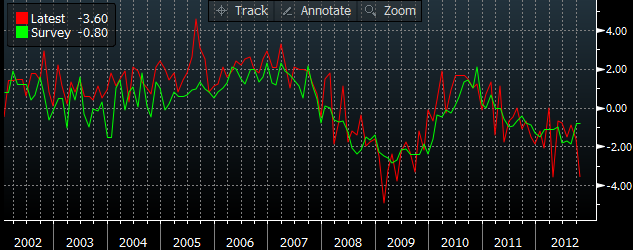

Eurotsooni jaemüük kukkus aastataguse perioodiga võrreldes oktoobris -3,6%, mis oli rohkem kui septembri -1,6% ning oodatud -0,8%.

MMR Davy Jonesi welli tõttu üsna ribadeks müüdud, täna väljas FT lugu

http://uk.reuters.com/article/2012/12/05/uk-freeport-mcmoranexploration-idUKBRE8B406T20121205

http://uk.reuters.com/article/2012/12/05/uk-freeport-mcmoranexploration-idUKBRE8B406T20121205

AAPL kauples AH alla ja on ka täna hommikul surve all, põhjus:

http://www.cnbc.com/id/100277085

http://www.cnbc.com/id/100277085

Hispaania suutis soovitud 4,5 miljardi euro asemel müüa täna 4,25 miljardi euro väärtuses võlakirju. 10a yield on selle peale liikunud üles 11,6 baaspunkti 5,37% peale.

2,124mld EUR eest müüdi 2015.a võlga, bid to cover 2,0 vs 2,1 eelmisel korral (yield 3,39%, vs 3,617% eelmine kord)

1,0mld EUR eest müüdi 2019.a võlga, bid to cover 2,5 (yield 4,669%)

1,123mld EUR eest müüdi 2022.a võlga, bid to cover 2,3 vs 1,9 eelmisel korral (yield 5,29% vs 5,458% eelmine kord)

2,124mld EUR eest müüdi 2015.a võlga, bid to cover 2,0 vs 2,1 eelmisel korral (yield 3,39%, vs 3,617% eelmine kord)

1,0mld EUR eest müüdi 2019.a võlga, bid to cover 2,5 (yield 4,669%)

1,123mld EUR eest müüdi 2022.a võlga, bid to cover 2,3 vs 1,9 eelmisel korral (yield 5,29% vs 5,458% eelmine kord)

yumera,

Mis sa WM ug to b GS and PT from 33->42 arvad?

Tundub, et meestel seal tees ka taga.

Mis sa WM ug to b GS and PT from 33->42 arvad?

Tundub, et meestel seal tees ka taga.

Vaata, mis sektor see on...

November ADP Employment Change 118K vs 125K Briefing.com consensus

ADP estimated that Hurricane Sandy reduced private payrolls by 86,000 in November. Last week, New York Fed President Dudley stated that 70,000 jobs were lost due to the hurricane.

ADP estimated that Hurricane Sandy reduced private payrolls by 86,000 in November. Last week, New York Fed President Dudley stated that 70,000 jobs were lost due to the hurricane.

Gapping down

In reaction to disappointing earnings/guidance/SSS: MFRM -23%, MIND -21.5%, P -18%, TIBX -15%, OXM -11.9%, LOW -3.3%, ALTR -2.7%, WAG -0.8%.

M&A news: FCX -6.0% (Freeport McMoRan may purchase MMR and another oil company; price not discussed in article, according to reports).

A few tech related names are under pressure: XLNX -1.9% (following ALTR guidance), NVDA -1.8% (downgraded to Perform from Outperform at Oppenheimer), ARMH -1.7%, AAPL -1.2% (following cautious comments on CNBC Fast Money), INTC -0.3% (Intel downgraded to Underperform from Market Perform at Raymond James).

MFRM peers trading lower: SCSS -6% and TPX -5.7%.

Other news: CHTP -25.1% (announces Northera (droxidopa) study 306B meets primary endpoint), LYB -2.7% (announced offering of 21 mln ordinary shares by selling shareholders), BIG -1.5% (Big Lots CEO is under investigation by SEC over $10 mln stock sale, according to reports), CKH -0.8% (announces proposed private offering of convertible senior notes)

In reaction to disappointing earnings/guidance/SSS: MFRM -23%, MIND -21.5%, P -18%, TIBX -15%, OXM -11.9%, LOW -3.3%, ALTR -2.7%, WAG -0.8%.

M&A news: FCX -6.0% (Freeport McMoRan may purchase MMR and another oil company; price not discussed in article, according to reports).

A few tech related names are under pressure: XLNX -1.9% (following ALTR guidance), NVDA -1.8% (downgraded to Perform from Outperform at Oppenheimer), ARMH -1.7%, AAPL -1.2% (following cautious comments on CNBC Fast Money), INTC -0.3% (Intel downgraded to Underperform from Market Perform at Raymond James).

MFRM peers trading lower: SCSS -6% and TPX -5.7%.

Other news: CHTP -25.1% (announces Northera (droxidopa) study 306B meets primary endpoint), LYB -2.7% (announced offering of 21 mln ordinary shares by selling shareholders), BIG -1.5% (Big Lots CEO is under investigation by SEC over $10 mln stock sale, according to reports), CKH -0.8% (announces proposed private offering of convertible senior notes)