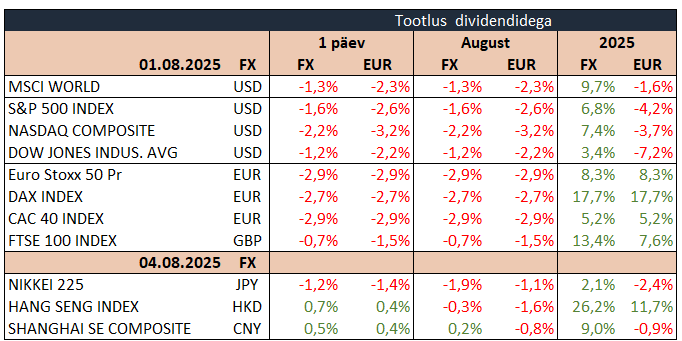

USA aktsiaturud lõpetasid reedese kauplemispäeva järsu langusega, kui investorid reageerisid ootamatult nõrgale juuli tööturu raportile ja president Trumpi poolt kehtestatud uutele tariifidele. S&P 500 kukkus 1,6% ja Nasdaq 100 2,2%, mis on suurimad päevased langused alates aprillist. Töökohtade juurdekasv jäi kõigest 73 000 juurde, mis oli märkimisväärselt alla ootuste, ning maikuud ja juunit korrigeeriti allapoole kokku 258 000 töökoha võrra. Kolme kuu keskmine on nüüd vaid 35 000 töökohta, mis on madalaim alates 2020. aastast. Kuigi töötuse määr tõusis vaid marginaalselt 4,2% peale, näitavad andmed selgelt tööturu jahtumist. Samal ajal jätkub palgakasv, mis aitab mõnevõrra hoida üleval tarbijate kulutusi, kuid majanduskasvu väljavaade on muutunud ettevaatlikumaks.

Turgu survestas ka president Trumpi uus tariifipakett, millega kehtestati impordimaksud vahemikus 10% kuni 41% mitmetele olulistele kaubanduspartneritele, sealhulgas Kanadale, Indiale ja Taiwanile. Uued määrad tõstavad USA keskmise tollimäära ligikaudu 18%-ni, võrreldes eelmise aasta 2,5% tasemega. Kõrgeimad tariifid suunati riikide vastu, kellega USA-l on suur kaubandusbilansi puudujääk või kellega pole saavutatud kokkulepet. Lisaks kehtestatakse 40% tariif ka kaubale, mida imporditakse läbi kolmandate riikide, et vältida maksukoormust.

Tööraport ja uued tollimaksud suurendasid ootusi Föderaalreservi intressikärpeks. 10-aastase USA riigivõlakirja tulusus langes 4,21%-ni ning turud hindavad nüüd 94% tõenäosusega septembrikuu intressimäära langetamist. Kusjuures aasta lõpuks on hinnastatud juba kaks kärbet. Nõrgad tööturunäitajad ja kaubandustõkked võivad lühiajaliselt pidurdada majanduskasvu ning survestada ettevõtete marginaale, kuid hiljuti vastuvõetud maksukärped ja võimalik rahapoliitiline leevendamine võivad aidata taastumisele kaasa alates 2026. aastast.

Tehnoloogiasektorile avaldas survet Amazon, mille aktsia langes ligi 8% pärast pettumust valmistanud pilveteenuste väljavaadet. Apple kaotas 2,9%, hoolimata sellest, et kvartalitulemused ületasid ootusi. Energiasektorist eristusid Exxon ja Chevron, kes mõlemad ületasid kasumiprognoose, kuigi nende aktsiad liikusid päeva jooksul vastavalt 1,8% ja 0,1% alla. Ravimisektoris tõusis Eli Lilly aktsia 3% tänu ootustele, et uued ravimikindlustuse lahendused võivad ettevõtte kasvu toetada. Moderna aktsia langes aga 6,6% vaktsiinisegmendi ees seisvate väljakutsete tõttu.

Reedene päev peegeldas turu kasvanud ettevaatlikkust nii majandusliku jahtumise kui ka poliitilise määramatuse osas. Nõrgenev tööturg, uued kaubandustõkked ja tehnoloogiasektori surve kujundavad lähinädalate liikumist, kus tähelepanu keskmes on nii Föderaalreservi järgmised sammud kui ka USA makromajanduse vastupanuvõime.

Aasia aktsiaturgudel domineerisid kirjutamise hetkel ostjad, tingides Hiinas 0,6%, Lõuna-Koreas 0,9%, Hong Kongis 0,8% ja Austraalias 0,1% tõusu. Jaapani Nikkei langes 1,3%. Brenti toornafta kallines 0,1% 68,1 dollarile, Bitcoin kerkis 0,8% 114 441 dollarile ja Ethereum tõusis 2,9% 3544 dollarile. EUR/USD nõrgenes 0,1% 1,1575 dollarile ja unts kulda maksis 3414 dollarit (+0,4%).

Nädal algab ilma oluliste majandusuudisteta, kuid ettevõtete rindel on oodata Palantiri teise kvartali tulemusi.

17.00 USA tehaste tellimused (juuni)