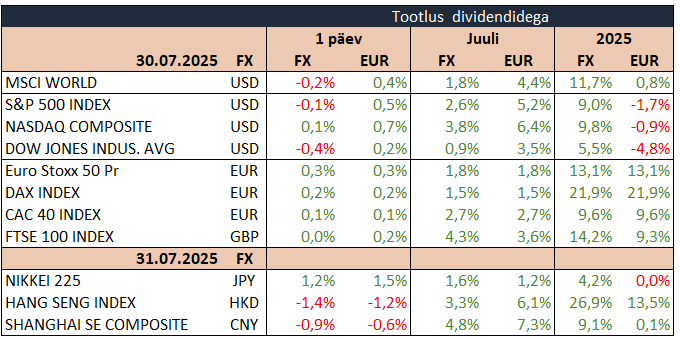

USA aktsiaturud sulgusid eile erisuunaliselt, kui investorid hindasid Föderaalreservi otsust jätta intressimäärad paigale ja seedisid järjekordset lainet ettevõtte tulemusi. S&P 500 langes 0,1%, samas kui Nasdaq 100 tõusis 0,2%, juhtides taas turgu tehnoloogiasektoris. Kuigi otsus oli ootuspärane (intressimäärad jäid vahemikku 4,25–4,50%), mõjus turule jahedalt FEDi signaal, et inflatsiooniriskid ja kaubandustariifide mõju vajavad rohkem jälgimist, mistõttu jääb septembrikuu intressikärbe lahtiseks.

FEDi juht Jerome Powell rõhutas, et majandusaktiivsus on aasta esimesel poolel jahtunud, samas kui töötus püsib madalal ning inflatsioon mõõdukalt kõrgena. Tähelepanuväärselt hääletasid kaks FEDi otsustajat intressikärpe poolt, mis oli esimene kord alates 1993. aastast, kui kaheliikmeline lahknevus esines intressiotsuses. Seega on tekkinud kasvav sisemine surve intressimäärade langetamiseks lähikuudel, kuid lõplik otsus jääb sõltuvaks edasistest andmetest.

Pärast turu sulgemist avalikustatud Meta ja Microsofti teise kvartali tulemused olid tugevad ning andsid tänaseks futuuriturgudele selge tõuke. Meta ületas nii kasumi- kui tuluprognoosi ning tõi turule kindlust juurde, kuna ettevõte andis julge prognoosi kolmandaks kvartaliks. Reklaamitulu kasvas jõuliselt ning kasutajate aktiivsus oli rekordtasemel, mille tulemusel tõusis Meta aktsia järelturul umbes 12%. Microsoft raporteeris oodatust parema pilveteenuste kasvu, kus Azure’i tulu hüppas märgatavalt. Tugev AI ja infrastruktuuriteenuste nõudlus aitas Microsoftil ületada ootused nii kasumis kui tulus, mille peale aktsia tõusis järelturul ligikaudu 8%.

Kaubandusrindel tõid lisapingeid president Trumpi uued tariifid: 25% impordimaks India kaupadele ja 50% Brasiilia impordile suurendasid geopoliitilist ebakindlust ning tõid taas esile ohu, et kaubanduskonfliktid võivad hakata reaalmajandust pidurdama. Samas leevendab mõningaid muresid fakt, et USA on jätkamas aktiivseid läbirääkimisi teiste kaubanduspartneritega, sealhulgas Euroopa Liidu ja Lõuna-Koreaga.

Aasia aktsiaturud liikusid neljapäeval valdavalt allapoole, kui investorite meeleolu survestasid nõrgad Hiina makronäitajad ja jätkuv ebakindlus USA kaubanduspoliitika ümber. Hang Seng langes 1,3%, mõjutatuna Hiina teenuste sektori kaheksa kuu aeglasemast kasvust ja jätkuvast nõrkusest töötlevas tööstuses. Shanghai Composite kaotas 0,7% ning Kospi 0,6%, kuna Hiina PMI andmed viitasid aeglustuvale majandustsüklile. ASX200 Austraalias langes 0,1%. Ainsa tõusjana eristus Nikkei 225, mis kerkis kirjutamise hetkel 1,1%, toetudes Jaapani keskpanga otsusele jätta baasintressimäär 0,5% tasemele ja tõsta inflatsiooniprognoosi, samas kui USA–Jaapani kaubanduslepe aitas maandada riske majanduse taastumisel.

Bitcoin kerkis 0,2% 118 289 dollarile ja Ethereum lisas 1,0%, kaubeldes 3857 dollaril. Brenti toornafta odavnes 0,1% 72,4 dollarile, EUR/USD tugevnes 0,3% 1,1442 dollarile ja unts kulda maksis 3348 dollarit (−0,1%).

Täna oodatakse suurima huviga USA septembrikuu inflatsiooni FEDi eelistatud mõõdiku järgi, mis peaks energiat ja toitu arvestamata näitama kasvu püsimist 2,7% peal. Ettevõtete tasandil oodatakse enim AAPL ja AMZN tulemusi (pärast USA turgude sulgumist).

10.55 Saksamaa töötute arv (juuli)

12.00 Euroala töötuse määr (juuni)

15.00 Saksamaa inflatsioon (juuli)

15.30 USA esmased töötu abiraha taotlused

15.30 USA isiklikud kulutused ja sissetulekud (juuni)

15.30 USA inflatsioon PCE mõõdiku kohaselt (juuni)

16.45 USA Chicago töötleva tööstuse aktiivsus (juuli)