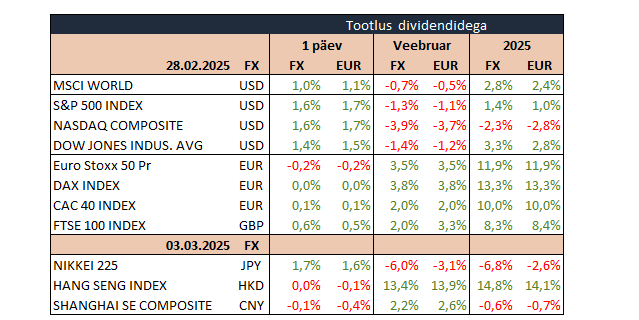

Valges Majas aset leidnud pingeline vestlus Donald Trumpi, JD Vance’i ja Volodomõr Zelenski vahel, mis päädis pressikonverentsi tühistamise ja allkirjadeta jäänud kokkuleppeta, muutis heitlikuks ka Ühendriikide aktsiaturu. Kuna meeleolu oli börsidel eelneva nädalaga juba üsna negatiivseks muutunud, suudeti viimasel paaril tunnil ostuhuvile momentum taha saada ning S&P 500 indeks sulgus lõpuks 1,6% plussis 5954,5 punktil, millega vähendas veebruari kaotust –0,7%-ni. Nasdaq 100 tõusis samuti reedel 1,6%, jäädes veebruari keskel saavutatud tipust 5,8% madalamale tasemele. Euroopas sulgus Stoxx 600 ilma muutuseta, saades veebruari peale kirja 3,3% tõusu.

Ühendriikides aeglustus inflatsioon PCE mõõdiku kohaselt jaanuaris 2,6% pealt 2,5% peale, ning energiat ja toitu arvestamata 2,9% pealt 2,6%-le, mis ühtis konsensuse ootustega. Hinnasurve on seega jätkamas liikumist FEDi poolt eesmärgiks seatud 2% juurde, kuid tõenäoliselt ei kiirusta keskpank intressimäära langetamisega, jälgides tööturul palgakasvu arenguid ja samuti tariifide mõju inflatsioonile.

Aasia aktsiaturud alustasid märtsikuud erisuunaliste liikumistega: Nikkei kerkis kirjutamise hetkeks 1,7%, S&P/ASX200 tõusis 0,9%, kuid Hang Seng langes 0,04% ja Shanghai Composite alanes 0,2%. Brenti toornafta odavnes 0,3% 72,9 dollarile, Bitcoin langes 2,6% 91 785 dollarile pärast eilset rallit, mille tingis Trumpi teadaanne riiklikust krüptovarade reservi loomise plaanist. EUR/USD tugevnes 0,3% 1,0403 dollarile ning unts kulda maksis 2864,4 dollarit (+0,2%).

Täna on fookuses töötleva tööstuse veebruari aktiivsusindeksid, mille esialgsed näitajad on osadel juhtudel juba varasemast teada. Samuti jälgitakse euroala inflatsiooni.

10.15 Hispaania töötleva tööstuse PMI (veebruar)

10.45 Itaalia töötleva tööstuse PMI (veebruar)

10.50 Prantsusmaa töötleva tööstuse PMI (veebruari lõplik)

10.55 Saksamaa töötleva tööstuse PMI (veebruari lõplik)

11.00 Euroala töötleva tööstuse PMI (veebruari lõplik)

11.30 Suurbritannia töötleva tööstuse PMI (veebruari lõplik)

12.00 Euroala inflatsioon (veebruar)

17.00 USA ehituskulutused (jaanuar)

17.00 USA töötleva tööstuse ISM (veebruar)

??.?? USA automüük (veebruar)