USA turud võtsid nädala viimast päeva rahulikumalt ega lasknud eelarve juttudest väga ennast häirida, kuigi terve päeva kerges miinuses kaubelnud indeksid kogesid viimasel tunnil siiski kerget ostusurvet, mis viis nad päeva lõpuks nulli tagasi. Ka nädala lõikes ei näidanud S&P 500 väga suurt muutust (+0,5%). Stoxx 600 sulgus reedel -0,2% all ning viie päeva peale 0,9% üleval.

Nädalavahetusel raporteeris Hiina oma töötleva tööstuse ametliku PMI indeksi, mis näitas novembris küll 0,4 punktist paranemist 50,6 punktini, kuid seda oli analüütikute oodatud 50,8 punktist pisut vähem. Kuna uute tellimuste indeks paistis tugevamana silma, kerkides 0,8 punkti võrra 51,2 punktini, siis headline numbri ootustele allajäämine nõnda suurt tähendust ei omanud.

Pöörates aga pilgud sellele nädalale, siis USAs pälvivad poliitilise debati kõrval makrost suuremat tähelepanu täna raporteertitav novembrikuu töötleva tööstuse ISM ja automüüginumbrid, kolmapäeval oktoobrikuu tehaste tellimused, teenindussektori ISM ja tööturu ADP küsitlus. Nädalale paneb punkti tööturu ametlik raport, mille raames ootab analüütikute konsensus hetkel orkaan Sandy mõjude tõttu 90 tuhande uue töökohta loomist novembris vs 171K oktoobris.

Euroopas arutatakse tänasel eurogrupi ja homsel Ecofin kohtumistel tõenäoliselt Kreeka võlakirjade tagasiostu, kui ELi ametnike sõnul kavatsetakse kulutada 10,2 miljardit eurot, et osta erasektori käest tagasi 40 miljardi euro nimiväärtuses võlga.

Nädala teises pooles (neljapäeval) oodatakse juba EKP intressimäära otsust, mis konsensuse arvates hetkel siiski muutust veel ei too. Ühtlasi käib EKP välja värsked eurotsooni SKP ja inflatsiooniprognoosid. Makro poolel avaldatakse täna eurotsooni töötleva tööstuse novembri lõplik PMI ja esmakordselt ka Suurbritannia vastav näitaja ning samad PMI indeksid ka mõlema teenindussektori kohta kolmapäeval. Neljapäev toob lisaks EKP kohtumisele ka Inglise keskpanga intressimäära otsuse ja võlakirjade ostuprogrammi suuruse võimaliku muutmise, Saksamaa oktoobrikuu tehaste tellimuste statistika ja reedel Suurbritannia ja Saksamaa tööstustoodangu muutuse.

Tänane kalender:

10.15 Hispaania töötleva tööstuse PMI (november)

10.45 Itaalia töötleva tööstuse PMI (november)

10.50 Prantsusmaa töötleva tööstuse PMI (november)

10.55 Saksamaa töötleva tööstuse PMI (november)

11.00 Eurotsooni töötleva tööstuse lõplik PMI (november)

11.30 Suurbritannia töötleva tööstuse PMI (november)

15.58 USA Markiti töötleva tööstuse PMI (november)

17.00 USA töötleva tööstuse ISM (november)

17.00 USA ehituskulutuste muutus (oktoober)

18.00 Eurogrupi kohtumine

USA indeksite futuurid kauplevad hetkel 0,15 plussis, Euroopa on alustamas 0,4% kõrgemal.

Timing is everything

Kreeka valitsus on teinud pakkumise osta kuni 7. detsembrini tagasi 10 miljardi euro ulatuses võlga. 2023.a võlakirjade maksimaalne hinnalagi on seatud 40,1 eurole ja 2042.a võlakirjade puhul 32,2 eurole. Võlakirjad vahetatakse 6 kuu EFSF võlakirjade vastu.

eKathimerini kirjutab, et kohalikel pankadel ei jää ka ilmselt muud üle, kui osaleda, vastasel korral ei saaks nad rekapiliseerimiseks vajaminevat rahasummat, mis on 34.4 miljardi euro suuruses laenueraldises selleks puhuks kõrvale pandud.

EL Pais kirjutab, et tänu Draghile on investorite kindlustunne Hispaania osas paranenud, aidates pärast 14 kuud kestnud kapitali väljavoolu meelitada riiki septembris 31 miljardit eurot, mis on kolmandaks suurim positiivne liikumine alates 1990.a

Hispaania töötleva tööstuse PMI 45,3 vs 43,5 oktoobris (oodati 43,9), kõrgeim alates 2011.a juulist

FRANCE ECON: PMI Manufacturing (Nov F) in at 44.5 versus 44.7 previous estimate.

ITALY ECON: PMI Manufacturing (Nov) in at 45.1 versus 46.0 expected and 45.5 prior.

GERMANY ECON: PMI Manufacturing (Nov) in at 46.8 versus 46.8 expected and 46.8 prior.

ITALY ECON: PMI Manufacturing (Nov) in at 45.1 versus 46.0 expected and 45.5 prior.

GERMANY ECON: PMI Manufacturing (Nov) in at 46.8 versus 46.8 expected and 46.8 prior.

Eurotsooni töötleva tööstuse novembri lõplik PMI oli ootuspärased 46,2 punkti

Suurbritannia töötleva tööstuse aktiivsus oodatust märksa parem

UK ECON: UK PMI Manufacturing (Nov F) in at 49.1 versus 48.0 expected and 47.5 prior.

UK ECON: UK PMI Manufacturing (Nov F) in at 49.1 versus 48.0 expected and 47.5 prior.

BDI-st oli mõni aeg tagasi juttu siin.

Päris ilusti indikeeris. Hiina makro nüüd juba parem.

Samas Hiina börsi indeks ei tee nagu välja asjast. Kas siin oma süü meedia pidevast pessimismi tampimisest või?

Päris ilusti indikeeris. Hiina makro nüüd juba parem.

Samas Hiina börsi indeks ei tee nagu välja asjast. Kas siin oma süü meedia pidevast pessimismi tampimisest või?

Kuna liikumisi Hiina börsidel juhib kohalike investorite raha, siis ma pakun, et aktsiaturgude languse tõttu väärtpaberirte vastu vähenenud huvi ja madal likviidsus on kaks peamist põhjust, miks Shanghai Composite on nö haagitud lahti makrost. Sest kui vaadata 25 kõige suurema ja likviidsema ettevõtte liikumist kajastavat FTSE China 25 indeksit ja seda järgivat FXI ETFi, siis on lugu teine.

Shanghai Comp (valge) ja FXI (oranž) tootlused aasta algusest

Shanghai Comp (valge) ja FXI (oranž) tootlused aasta algusest

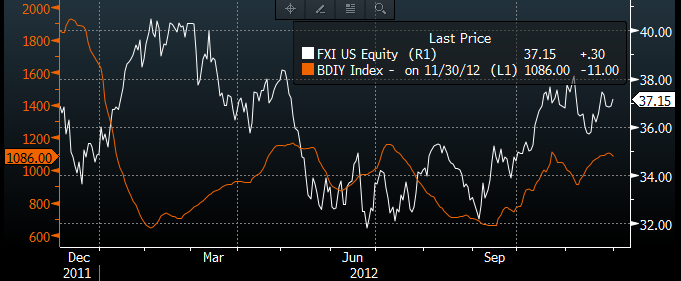

Kõrvutasin omavahel ka FXI (valge) ja BDI (oranž), ja siin on vähemalt viimaste kuude põhjal juba tugevamat korrelatsiooni näha

Seda ma näen jah, et see FXI on kaasa läinud aga huvitaski peamiselt SHCOMP teema ,et miks kaasa pole läinud.

Kui on vähenenud huvi, siis ongi madal likviidsus-need pole kaks eraldi põjust .

Huvitaski, miks on vähenenud huvi ?

USA-s on ka huvi vähenenud aga tambitakse tippe.

Kas siis Hiinas institutsioon ostab ja jae müüb auku ,kui vaadata BDI ,FXI ja SHCOMP suhteid?

Kui on vähenenud huvi, siis ongi madal likviidsus-need pole kaks eraldi põjust .

Huvitaski, miks on vähenenud huvi ?

USA-s on ka huvi vähenenud aga tambitakse tippe.

Kas siis Hiinas institutsioon ostab ja jae müüb auku ,kui vaadata BDI ,FXI ja SHCOMP suhteid?

Ymera, kas DELL oleks täna tegija?

Goldman upgraded Dell two notches citing valuation, reduced expectations, and net cash position that reduces downside risk and offers a potential LBO opportunity. Price target is $13, up from $9.

krookus

Ymera, kas DELL oleks täna tegija?

Mina tean, et ma seda ei torgi. Kõige huvitavam on, et DELL ja buy on ühes lauses, aga ka see kooslus ei ole suurem asi lennuk minu meelest. Läheb sinna RIMM ja buy kapsamaale, kus rahvas koputab otsaette.

Sterne ug DECK ja $65 target on täna see, millest nädal aega räägitakse.

Mis siis , et valuatsiooni pealt.

Shordid võivad käima tõmmata ikkagi ,kuigi ma pole kindel.

Shordid võivad käima tõmmata ikkagi ,kuigi ma pole kindel.

Mõlemad shordid või?

Sterne Agee upgraded Deckers based on improved brand positioning and likely margin improvement in Q2. Price target is $65.

Ma just mõtlesingi ,et kui RIMM-is saadi teha mitu korda, siis miks mitte DELL-is;D

Eks need käkid võetakse enne aasta lõppu kõik läbi ikka

Eks need käkid võetakse enne aasta lõppu kõik läbi ikka