Eilne makro osutus siis lõpuks piisavalt nõrgaks, et investorite senist positiivset sentimenti tugevalt kallutada ning eelneva nelja päeva tõus maha mängida. Müügisurvet jagus kuni lõpukellani, mis viis USA indeksid oluliselt madalamale võrreldes Euroopaga, kus Stoxx 600 sulgus ca 1%lise miinusega. Sestap on Euroopas oodata negatiivset päeva algust, kui sentimenti rusub lisaks Moody’se eilne otsus langetada Kreeka krediidireitingut kolme pügala võrra Caa1 peale (päris default väärilisest reitingust jääb lahutama veel kolm punkti). Reitinguagentuuri sõnul on suurenenud risk, et suure laenukoormuse all vaevlev riik ei suuda ilma restruktureerimiseta oma võlga stabiliseerida.

Reedese tööjõuraporti ootuses jälgitakse täna kõige pingsamalt USA möödunud nädala esmaseid töötuabiraha taotlusi (kl 15.30), mis konsensuse arvates võis langeda 424K pealt 413K peale. Kestvate taotluste suurusjärguks prognoositakse 3688K vs 3690K eelneval nädalal. Kell 17.00 avaldatakse aprillikuu tehastetellimuste muutus.

USA indeksite futuurid kauplevad hetkel kergelt alla nulli, Euroopa omad aga ca -1.2% punases.

Täna jäävad kauplemiseks suletud kõik Balti ja Skandinaavia börsid, muudel turgudel toimub tavapärane kauplemine. Taevaminemispüha

J.P. Morgan langetas eile taas USA Q2 SKP prognoosi varasema 2.5% pealt 2.0% peale (Q-o-Q). Olgu öeldud, et makrouudiste taustal on konsensus endiselt vägagi optimistlik (ilmselt prognoose lähiajal ka alandatakse), oodates kvartaalseks SKP kasvuks koguni 3.3%.

Lisaks uudistele USA majanduskasvu aeglustumisest, tuli eile sarnaseid märke kasvu aeglustumisest ka muudest regioonidest. Näiteks Capital Economics kirjutas Ida-Euroopa kohta:

Today’s PMI data for the Czech Republic, Poland, Russia and Turkey provide further evidence of a slowing recovery in Emerging Europe.

Samuti sai mainitud Hiina PMI kukkumist viimase 9 kuu põhjadesse. Kuna Hiina on olnud kriisi järel globaalse majanduskasvu peamine vedur, siis isegi Hiina majanduse "pehme maandumine" pidurdab kindlasti ka globaalset majanduskasvu.

Today’s PMI data for the Czech Republic, Poland, Russia and Turkey provide further evidence of a slowing recovery in Emerging Europe.

Samuti sai mainitud Hiina PMI kukkumist viimase 9 kuu põhjadesse. Kuna Hiina on olnud kriisi järel globaalse majanduskasvu peamine vedur, siis isegi Hiina majanduse "pehme maandumine" pidurdab kindlasti ka globaalset majanduskasvu.

Business Insideri vahendusel on võimalik heita pilk Microsofti tahvelarvutile Windows 8. Kuigi hetkel on selge, et niipea me neid poelettidel ei näe (parimal juhul aasta pärast) ja tahvelarvuti välimus on ka veel saladus, siis BI arvates on tegemist vähemalt esialgsel hinnagul täiesti cooli tootega ning näitab, et MSFT on lõpuks aru saanud disaini ja kasutajamugavuse tähtsusest.

Kellele pakub huvi, siis Hugh Hendry on välja lasknud oma Eclectica fondi kuu ülevaate, kus toob illustratiivselt välja selle, kuidas maailm tema nägemuse järgi töötab, Lugeda saab seda siit

Tervist,

Ma ei ole ammu kursis börsil toimuvaga, aga oskab keegi öelda, miks täna Balti börsid kinni on ja kas ka homme?

Ma ei ole ammu kursis börsil toimuvaga, aga oskab keegi öelda, miks täna Balti börsid kinni on ja kas ka homme?

to Heinakuhi,

Vaata Ragnari kommentaari 9:05

Vaata Ragnari kommentaari 9:05

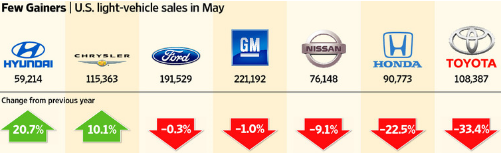

WSJ kirjutab, et USA autode ja veoautode müük sai mais tõsiseima tagasilöögi viimase 18 kuu jooksul, vähenedes 3.7%. Peamiseks põhjuseks Jaapani maavärinast tingitud tarneprobleemid ning vähenenud pakkumise tõttu tõusnud hinnad. Suurematest autotootjatest tõusis vaid Hyundai ja Chrysleri müük. Hyundai, kelle müük kasvas võrreldes eelneva aastaga 20.7% lõikas kasu Jaapani autotootjate raskustest, ettevõtte madala kütusekuluga ja suhteliselt madalate hindadega mudelid läksid hästi müügiks. Autode keskmine müügihind tõusis 2.1% ehk $29 817-ni, mis on TrueCar.com andmetel läbi ajaloo USA kõrgeim näitaja.

Tänases WSJ-s on väga huvitav artikkel Mongooliast.

Nimelt on Mongoolia valitsus võtnud ette väga julge eksperimendi ning otsustanud teha kõigist oma kodanikest investorid. Mongoolia aktsiaturule oodatakse kuuma IPO-t- Erdenes-Tavan Tolgoi nimelist ettevõtet (tuntud ka kui TT), mis tegeleb kivisöe kaevandamisega. Seoses selle IPO-ga on Mongoolia valitsus jaganud igale mongoollasele 538 TT aktsiat.

Kui Mongoolia on oma minevikus pigem pidanud vaesusega võitlema, siis nüüd voolab raha riiki sisse tänu maavaradele ning aktsiaid jagati eesmärgiga, et majanduslikust õitsengust saaks osa kõik kodanikud.

Prognoositakse, et IPO teeb TT väärtuseks $ 10 miljardit (ettevõtte veel kivisütt ei kaevanda) ja iga kodaniku käes olevate aktsiate väärtuseks $ 360 (olgu öeldud, et riigis on keskmine sissetulek aastas per capita $ 2000).

Pool ettevõtte aktsiatest jääb valitsuse omandisse ja 30% müüakse eeldatavalt järgmise 12 kuu jooksul IPO-l, mida aitavad läbi viia Goldman Sachs ja Deutsche Bank.

Nimelt on Mongoolia valitsus võtnud ette väga julge eksperimendi ning otsustanud teha kõigist oma kodanikest investorid. Mongoolia aktsiaturule oodatakse kuuma IPO-t- Erdenes-Tavan Tolgoi nimelist ettevõtet (tuntud ka kui TT), mis tegeleb kivisöe kaevandamisega. Seoses selle IPO-ga on Mongoolia valitsus jaganud igale mongoollasele 538 TT aktsiat.

Kui Mongoolia on oma minevikus pigem pidanud vaesusega võitlema, siis nüüd voolab raha riiki sisse tänu maavaradele ning aktsiaid jagati eesmärgiga, et majanduslikust õitsengust saaks osa kõik kodanikud.

Prognoositakse, et IPO teeb TT väärtuseks $ 10 miljardit (ettevõtte veel kivisütt ei kaevanda) ja iga kodaniku käes olevate aktsiate väärtuseks $ 360 (olgu öeldud, et riigis on keskmine sissetulek aastas per capita $ 2000).

Pool ettevõtte aktsiatest jääb valitsuse omandisse ja 30% müüakse eeldatavalt järgmise 12 kuu jooksul IPO-l, mida aitavad läbi viia Goldman Sachs ja Deutsche Bank.

Euroopa keskpanga juht Jean-Claude Trichet tahab suurendada Euroopa finantssüsteemi tsentraliseeritust, kui praeguse kriisiga ei suudeta rahuldavalt hakkama saada. Reutersi vahendusel:

Accepting a prize for his contribution to European unification, Trichet laid out ideas including the formation of a European Union finance ministry and a veto for EU authorities over spending and other major domestic policy decisions.

"As a first stage, it is justified to provide financial assistance in the context of a strong adjustment program," Trichet said. "But if a country is still not delivering, I think all would agree that the second stage has to be different.

"Would it go too far if we envisaged, at this second stage, giving euro area authorities a much deeper and authoritative say in the formation of the country's economic policies if these go harmfully astray?"

"One way this could be imagined is for European authorities to have the right to veto some national economic policy decisions. This remit could include in particular major fiscal spending items and elements essential for the country's competitiveness."

Looking longer-term, he suggested a central finance ministry would fit with the existing single market, single currency and a single central bank.

Euro on kauplemas ligi nelja nädala tippudes, olles praeguseks hetkeks saavutanud päevasisese tipu $1,4485 tasemel. Üheks põhjuseks võib tuua edukaks kujunenud Hispaania võlakirja oksjoni ja Kreeka ametnike kommentaarid, mille kohaselt toimub uue plaani järgi märksa kiirem riigivarade erastamine ja suurem kulude kärpimine.

Hispaania müüs täna 3,95 miljardi euro väärtuses 2014. ja 2015. aasta võlakirju. 2014. aasta võlakirjade eest peab riik maksma keskmiselt 4,037% ja nõudlus ületas pakkumist 2,5-kordselt (eelmisel oksjonil olid näitajad vastavalt 3,568% ja 1,8). 2015. aasta võlakirjade keskmiseks tulususeks kujunes 4,23% ja nõudlus ületas pakkumist 2,9-kordselt vs 1,6-kordselt eelmisel oksjonil.

Hispaania müüs täna 3,95 miljardi euro väärtuses 2014. ja 2015. aasta võlakirju. 2014. aasta võlakirjade eest peab riik maksma keskmiselt 4,037% ja nõudlus ületas pakkumist 2,5-kordselt (eelmisel oksjonil olid näitajad vastavalt 3,568% ja 1,8). 2015. aasta võlakirjade keskmiseks tulususeks kujunes 4,23% ja nõudlus ületas pakkumist 2,9-kordselt vs 1,6-kordselt eelmisel oksjonil.

RealD (RLD) on olnud korraliku surve alla peale BTIG analüütiku 3D kommentaari. Täna alustas Merriman aktsia katmist BUY reitinguga. Samuti on JPMorgan kinnitamas Overweight reitingut ja hinnasiht $31.

Crown Castle (CCI): Hearing positive mention at Deutche Bank

Added to S.T. Buy list

Added to S.T. Buy list

Gapping up

In reaction to strong earnings/guidance/SSS: ATAI +7% (thinly traded), NQ +3.8%, ESL +3.4%, JOYG +2.8%, MOV +2.8% (light volume).

M&A news: HNB (to be acquired by BankUnited; transaction values each share of HNB common and preferred stock at $4.13).

A few financial related names ticking higher: BBVA +2.3%, DB +1.1%, BCS +1.0%.

Education names seeing early strength following new financial aid rules: COCO +19%, EDMC +9.4%, APOL +8.8%, BPI +7.7%, LINC +6.3%, ESI +6%, STRA +5%

Other news: OWW +49.3% (trading higher on reports that court rules American schedule return to OWW website), HRZ +20.6% (reaches agreement with convertible note holders for complete refinancing), MAGS +8.1% (signed a US$ 4.6 mln contract to supply and install intrusion detection systems at 20 power facilities in an Eastern European country), ASTM +5.6% (demonstrates statistically significant improvement in time to first occurrence of treatment failure at 12 Months in RESTORE-CLI Clinical Trial), CCL +1.7% and RCL +1.2% (still checking for anything specific), SI +1.5% (still checking), DOV +1.1% (ticking higher on reports that the co hired advisor for sale of unit), ELS +0.6% (priced a 5.25 mln share common stock offering at $59.50/share).

Analyst comments: SCCO +0.8% (ticking higher; strength attributed to tier 1 firm upgrade).

In reaction to strong earnings/guidance/SSS: ATAI +7% (thinly traded), NQ +3.8%, ESL +3.4%, JOYG +2.8%, MOV +2.8% (light volume).

M&A news: HNB (to be acquired by BankUnited; transaction values each share of HNB common and preferred stock at $4.13).

A few financial related names ticking higher: BBVA +2.3%, DB +1.1%, BCS +1.0%.

Education names seeing early strength following new financial aid rules: COCO +19%, EDMC +9.4%, APOL +8.8%, BPI +7.7%, LINC +6.3%, ESI +6%, STRA +5%

Other news: OWW +49.3% (trading higher on reports that court rules American schedule return to OWW website), HRZ +20.6% (reaches agreement with convertible note holders for complete refinancing), MAGS +8.1% (signed a US$ 4.6 mln contract to supply and install intrusion detection systems at 20 power facilities in an Eastern European country), ASTM +5.6% (demonstrates statistically significant improvement in time to first occurrence of treatment failure at 12 Months in RESTORE-CLI Clinical Trial), CCL +1.7% and RCL +1.2% (still checking for anything specific), SI +1.5% (still checking), DOV +1.1% (ticking higher on reports that the co hired advisor for sale of unit), ELS +0.6% (priced a 5.25 mln share common stock offering at $59.50/share).

Analyst comments: SCCO +0.8% (ticking higher; strength attributed to tier 1 firm upgrade).

RLD - JPM tegi seda juba eile, no love, Piper defendis seda nädal tagasi, no love. BTIG pole põhjus, filmide numbrid on nõrgad olnud.

ymeramees

RLD - JPM tegi seda juba eile, no love, Piper defendis seda nädal tagasi, no love. BTIG pole põhjus, filmide numbrid on nõrgad olnud.

IMAX ?

Initial Claims 422K vs 413K Briefing.com consensus; prior revised to 428K from 424K

Continuing Claims falls to 3.711 mln from 3.712 mln

Q1 Unit Labor Costs- revised +0.7% vs +0.9% Briefing.com consensus; prelim -2.8%%

Q1 Productivity- revised+1.8 % vs +1.6% Briefing.com consensus; prelim +2.9%

Continuing Claims falls to 3.711 mln from 3.712 mln

Q1 Unit Labor Costs- revised +0.7% vs +0.9% Briefing.com consensus; prelim -2.8%%

Q1 Productivity- revised+1.8 % vs +1.6% Briefing.com consensus; prelim +2.9%

Gapping down

In reaction to disappointing earnings/guidance: XIDE -15.0%, VRA -9.8%, CYBX -5.2%, LTD -1.8%, GPS -1.6%, KSS -1.6%, JCP -1.4%.

Analyst comments: ASCA -4.1% (downgraded to Sell from Neutral at Goldman), PRGN -2.7% (downgraded to Neutral from Buy at UBS), SRE -1.2% (weakness attributed to JPMorgan downgrade), GIS -0.8% (downgraded to Neutral from Buy at UBS).

In reaction to disappointing earnings/guidance: XIDE -15.0%, VRA -9.8%, CYBX -5.2%, LTD -1.8%, GPS -1.6%, KSS -1.6%, JCP -1.4%.

Analyst comments: ASCA -4.1% (downgraded to Sell from Neutral at Goldman), PRGN -2.7% (downgraded to Neutral from Buy at UBS), SRE -1.2% (weakness attributed to JPMorgan downgrade), GIS -0.8% (downgraded to Neutral from Buy at UBS).

Briefing.com vahendusel:

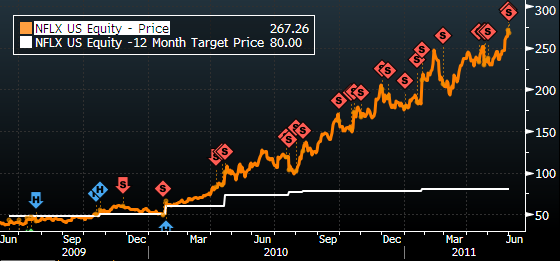

Wedbush notes that the New York Post, Starz (which has exclusive first-run premium cable rights for Disney and Sony films) is seeking upwards of $350 mln per year from Netflix to renew its content deal, well above their prior expectation of $150-200 mln per year. In their view, the increase in streaming costs will more than offset savings from declining fulfillment, marketing, DVD purchase, and postage expenses, reducing profitability.

Samas tuleks mainida, et Wedbush on Netflixi vastu ammu "vimma tundnud". Wedbush katab Netflixi $80 hinnasihiga (eilsest sulgemishinnast 70% madalam hinnasiht) ning seda juba mõnda aega (27. jaanuaril tõsteti see $78 pealt $80 peale). Aktsiat katab analüütiki Michael Pachter, kelle reitingutest on Bloombergis allolev graafik tehtud.

Wedbush notes that the New York Post, Starz (which has exclusive first-run premium cable rights for Disney and Sony films) is seeking upwards of $350 mln per year from Netflix to renew its content deal, well above their prior expectation of $150-200 mln per year. In their view, the increase in streaming costs will more than offset savings from declining fulfillment, marketing, DVD purchase, and postage expenses, reducing profitability.

Samas tuleks mainida, et Wedbush on Netflixi vastu ammu "vimma tundnud". Wedbush katab Netflixi $80 hinnasihiga (eilsest sulgemishinnast 70% madalam hinnasiht) ning seda juba mõnda aega (27. jaanuaril tõsteti see $78 pealt $80 peale). Aktsiat katab analüütiki Michael Pachter, kelle reitingutest on Bloombergis allolev graafik tehtud.