Oodatust märksa tagasihoidlikumaks osutunud Ühendriikide novembri inflatsioon andis eile aktsiaturgudel investoritele taas lootust lõpetada aasta positiivsel noodil. Kuna statistikas oli valitsuse tööseisaku tõttu siiski võimalikke moonutusi, leppis S&P 500 lõpuks 0,8% tõusuga, olles sessiooni alguses näidanud 1,4% plussi. Euroopas kerkis Stoxx 600 ligi 1%.

Inglise keskpank langetas intressimäära ootuspäraselt 25 baaspunkti 3,75% peale, kuid nii nagu terve käesolev aasta, ei ole need otsused olnud üksmeelsed (seekord oli häälte jaotus 5:4 langetamise pool). Rootsi keskpank jättis 1,75% ning usub, et sel tasemel püsib määr mõnda aega, kuigi toodi välja majanduse väljavaate paranemist võrreldes septembriga. Norra keskpank jättis 4,0% peale, nentides majanduse jahtumist ja töötuse kasvu.

Euroopa Keskpank jättis ka intressimäärad ootuspäraselt samaks, revideerides inflatsiooni ja majanduskasvu prognoose nii 2026. kui ka 2027. aastaks kõrgemale. 2026. aastaks ootab EKP euroala majanduse 1,2% kasvu (septembris 1,0%) ja 2027. a 1,4% (1,3%). Inflatsioon peaks selle aasta 2,1% pealt taanduma tuleval aastal 1,9% peale (varem 1,7%) ning jääma sellele tasemele ka 2027.a (1,8%). Uuendatud prognooside valguses on ebatõenäolisem, et EKP järgmise poole aasta sees intressimäära edasi langetab, kuid sealt edasi ei ole täiendav kärpimine otseselt välistatud, kui euro jätkab dollari suhtes tugevnemist, inflatsioon aeglustub kiiremini ja majanduskasv valmistab pettumuse.

USA inflatsioon aeglustus aastases võrdluses novembris 2,7% peale jäädes madalamaks 3,1% ootusest ja ka energiat ja toitu arvestamata alanes tempo 2,6% peale, mis tuli tublisti alla 3,0% prognoosi. On üsna tavapäratu, et vahe ootustega tuleb nõnda drastiline ja sestap arvatakse, et selle võisid põhjustada probleemid metodoloogias. Eeskätt võeti üürihindade arvutamisel aluseks aprillist pärinevad näitajad, mis sisuliselt tähendasid 0% inflatsiooni ja seega võib antud segment tuua järgnevatel kuudel tegelike andmete põhjal inflatsiooni kiirenemise.

Ühendriikide töötu abiraha taotluste arv alanes eelmisel nädalal 236 tuhandelt 224 tuhandele, jäädes konsensuse ootuse lähedale. Abiraha saajate arv kokku kerkis 6. detsembril lõppenud nädalal 1,838 mln pealt 1,897 miljonile, mis oli madalam 1,920 mln suurusest ootusest. Taotluste tase püsib pärast tänupühasid suhteliselt madalana, viidates sellele, et tööturul pole suuremaid koondamisi. Abiraha saajate arv ei tõusnud tagasi tänupüha eelsele tasemele, mis viitaks samuti töötute paranenud võimele leida tööd, kuid järgnevad nädalad peaksid tooma statistikasse rohkem selgust.

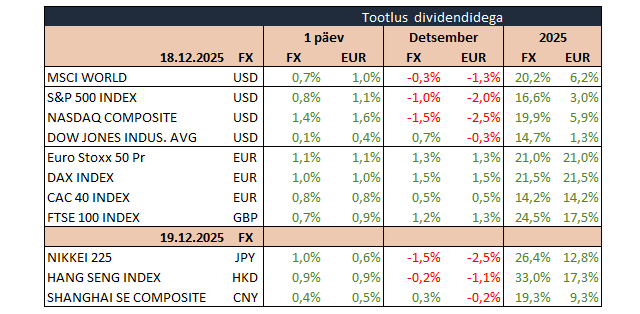

Aasia sessioonil tõsis Jaapani keskpank intressimäära 25 baaspunkti võrra 0,75% peale, mis on kõrgeim tase viimase 30 aasta jooksul ja viitas võimalusele, et seda võidakse veelgi kergitada, kuna inflatsioon on viimaks jõudmas majandusse pärast varade mulli lõhkemist 90ndatel. Jaapani aktsiaturgu see ei seganud ning Nikkei parandas taset 1%. Plussis kauplesid ka Hiina (0,4%), Hongkong (0,9%) ja Lõuna-Korea (0,7%). Brenti toornafta odavnes 0,3% 59,6 dollarile, Bitcoin kerkis 2,6% 87 827 dollarile ning Ethereum kosus 4,5% 2953 dollarile. EUR/USD odavnes 0,1% 1,1713 dollarile ning unts kulda maksis 4328 dollarit (-0,1%).

Täna selguvad Saksamaa ja Prantsusmaa novembri tootjahinnaindeksid ning USA olemasolevate majade novembri müük.

09.00 Saksamaa tootjahinnaindeks (november)

09.45 Prantsusmaa tootjahinnaindeks (november)

09.00 Suurbritannia jaemüük (november)

17.00 Euroala tarbijate kindlustunne (detsember)

17.00 USA olemasolevate majade müük (november)

17.00 USA tarbijate Michigani ülikooli kindlustunde indeks (detsembri lõplik)