Mida lähemale jõulud hiilivad, seda rohkem on rõõmsamat meeleolu tunda ka börsidel. Optimism kasvab USA eelarvekõneluste lõpplahenduse leidmise suhtes, Kreeka võlg sai kõrgema reitingu ja dollar jätkab nõrgenemist, aidates kaasa Stoxx 600 indeksi 0,5% tõusule ja S&P 500 1,2% rallile.

Fiskaalkuristiku teemal läbirääkimine on kunst omaette. Seda võiks järeldada John Boehneri eile välja pakutud „plaan B-st“, mis näeb ette Bushi maksusoodustuste lõpetamist vaid nende jaoks, kes teenivad üle miljoni dollari aastas ega laseks seetõttu Obamal koormata madalama sissetulekuga majapidamisi. Idee maeti demokraatide poolt kohe maha, kuid antud sammust on näha taas vabariiklaste kasvanud eesmärgikindlust ning soovi vastast survestada.

Kreeka teenis eile Standard & Poor’silt parema reitingu, kui viimane otsustas „valikulise maksejõuetuse“ pealt tõsta võlakirjade reitingu kuue pügala võrra „B-“ peale ning väljastas seejuures ka stabiilse väljavaate. Agentuuri sammu tingis teiste eurotsooni riikide meelekindlus hoida Kreekat eurotsooni liikmena ja toetada riiki fiskaalsete ja struktuursete muudatuste juures. S&P poolne reiting on hetkel kõrgeim, mis riigile väljastatud alates 2011.a juunist. Moody’s usub aga samal ajal, et järjekordne võla mahakirjutamine lisaks juba kahele toimunud haircutile, on suure tõenäosusega möödapääsmatu.

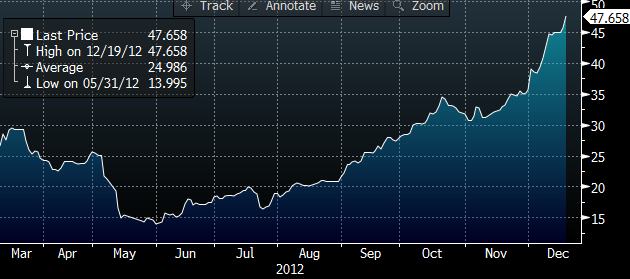

Makro poolel oli USA jooksevkonto ja Suurbritannia novembrikuu inflatsiooni kõrval olulisemaks Ühendriikides NAHB majade ehitajate kindlustunde indeks, mis kerkis kaheksandat järjestikust kuud 2 punkti võrra 47 punkti peale, märkides sellega kõrgeimat taset alates 2006.a aprillist (vastas analüütikute ootustele). Alla viiekümne punkti jääv näit viitab siiski veel olukorrale, kus rohkem ehitajaid hindab praegust keskkonda veel negatiivseks, kuid nagu jooniselt näha, siis indeks on üsna järjekindlalt ülespoole rühkinud.

Liikudes tänase börsipäeva juurde, siis fookuses võiks olla Saksamaa ettevõtete kindlustunde indeksid ja USA kinnisvarastatistika. Enne USA turgude avanemist raporteerib oma lõppenud kvartali majandustulemused FedEx, kelle kommentaarid majanduse kohta võivad kujuneda oluliseks.

11.00 Eurotsooni jooksevkonto (oktoober)

11.00 Saksamaa IFO indeksid (detsember)

11.00 Itaalia tehaste tellimused (oktoober)

11.30 Inglise keskpanga eelmise kohtumise protokoll

15.30 USAs alustatud elamuehituste arv (november)

15.30 USAs väljastatud ehituslubade arv (november)

USA indeksite futuurid kauplevad hetkel nullist pisut kõrgemal, Euroopa on avanemas 0,2% plusspoolel.

FT (Via CNBC) kirjutab täna ühest hedge fondist nimega Third Point, kus kõige keerulisemal ajal tehti panus Kreeka võlakirjadele ning nüüd istutakse poole miljardi dollari suuruse kasumi otsas

The Greek government swapped holdings of its own debt for notes issued by one of the euro zone's rescue facilities at a value of 34 cents on the euro. Third Point had scooped up holdings of Greek debt earlier this year for just 17 cents on the euro.

The firm has also retained a sizable position in Greek debt because Mr Loeb believes there could still be a long way for the bonds to rally further next year. Analysts at the firm believe the bonds could rally by a further 40 percent.

The Greek government swapped holdings of its own debt for notes issued by one of the euro zone's rescue facilities at a value of 34 cents on the euro. Third Point had scooped up holdings of Greek debt earlier this year for just 17 cents on the euro.

The firm has also retained a sizable position in Greek debt because Mr Loeb believes there could still be a long way for the bonds to rally further next year. Analysts at the firm believe the bonds could rally by a further 40 percent.

Erko Rebane

FT (Via CNBC) kirjutab täna ühest hedge fondist nimega Third Point, kus kõige keerulisemal ajal tehti panus Kreeka võlakirjadele ning nüüd istutakse poole miljardi euro suuruse kasumi otsas

The Greek government swapped holdings of its own debt for notes issued by one of the euro zone's rescue facilities at a value of 34 cents on the euro. Third Point had scooped up holdings of Greek debt earlier this year for just 17 cents on the euro.

The firm has also retained a sizable position in Greek debt because Mr Loeb believes there could still be a long way for the bonds to rally further next year. Analysts at the firm believe the bonds could rally by a further 40 percent.

Klassikaline näide sellest "verest tänavatel"... Karjas joostes ei teeni üldjuhul midagi.

Päris hea intervjuu Jeff Gundlachiga, kes vastupidiselt konsensusele usub, et praegustelt tasemetelt keskpanga soovidele alluda pole kuigi tark ning mingis punktis saabuva suurema korrektsiooni korral oleks vaba raha võimalik paremini ära kasutada. Link

Saksamaal makroprognoosidega tegelev IfW Kiel ootab Kreeka tööpuuduse tõusu tuleval aastal 29,3%ni ning 31%ni 2014.a Samal ajal prognoosib Euroopa Komisjon 24% tööpudust järgmisel aastal ning troika prognoos oli 22,8%. Via eKathimerini

Kuld tegi eile päris suure kukkumise (-1,8%) ja jõudis kolme ja poole kuu madalaima taseme $1660 peale:

USA puhul on insaiderid jälle hoolsamalt müüma hakanud. Eelmise reedega lõppenud nädalal ületas insaiderite poolt müüdud aktsiate arv ostetud aktsiate arvu 6,67x. Üks kuu tagasi oli see 1,54 (20a keskmine on 3,41). Insaiderite ostu- ja müügitehingud ei pruugi alati kõige paremad indikaatorid turgude edasise liikumise kohta olla, kuid vahest on need toiminud jällegi väga hea indikatsioonina.Link

Consider an insider indicator calculated by the Vickers Weekly Insider Report, published by Argus Research. The indicator is a ratio of all shares that insiders have recently sold in the open market to the number that they have purchased.

For the week that ended last Friday, this sell-to-buy ratio for NYSE-listed shares listed stood at 6.67-to-1. That means insiders, on average, were selling nearly seven shares of their companies’ stock for every one that they were buying. One month ago, in contrast, the comparable ratio stood at 1.54-to-1.

Consider an insider indicator calculated by the Vickers Weekly Insider Report, published by Argus Research. The indicator is a ratio of all shares that insiders have recently sold in the open market to the number that they have purchased.

For the week that ended last Friday, this sell-to-buy ratio for NYSE-listed shares listed stood at 6.67-to-1. That means insiders, on average, were selling nearly seven shares of their companies’ stock for every one that they were buying. One month ago, in contrast, the comparable ratio stood at 1.54-to-1.

Itaalia hooajaliselt korrigeerimata tehaste tellimuste langus oktoobris -0,1% võrreldes aastatatagusega, mis oli märksa parem septembrikuu YoY -12,8% langusest ja analüütikute prognoositud -7,25%st. Hooajaliselt korrigeeritud kuupõhine muutus oli 0,0%, mis jäi aga analüütikute 1,0% kasvuootusele alla.

Nii nagu investoridki, on ka Saksamaa ettevõtted muutunud eelkõige tuleviku osas optimistlikumaks. Jooksva olukorra IFO indeks tuli detsembris 107,1 vs oodatud 108,0 (novembris 108,1) ja järgmise kuue kuu ootusi kajastav indeks 97,9 vs oodatud 96,4 (novembris 95,2punkti)

Kõik BOE liikmed hääletasid eelmisel korral baasintressi samaks jätmise poolt, ent võlakirjade ostupogrammi puhul eelistas üks liige (Miles) selle suurendamist

BOE minutes released; MPC votes 9-0 to keep rates unchanged; votes 8-1 to keep asset purchases unchanged at GBP375 bln

BOE minutes released; MPC votes 9-0 to keep rates unchanged; votes 8-1 to keep asset purchases unchanged at GBP375 bln

Kuidas Third Pointi kasum edasi kasvab....Kreeka 10a võlakirja hind täna +4,4% (yield 12,26% ehk -55 baaspunkti võrreldes eilsega)

Kuid S&P 500 on mõnekümne punkti kaugusel septembrikuu tippudest, siis eurodes mõõdetuna näeb pilt välja veidi teistmoodi

Ei tea kas sellest püssi teemast juba teistpidi pauku ei hakka tulema?

Erko Rebane

USA puhul on insaiderid jälle hoolsamalt müüma hakanud. Eelmise reedega lõppenud nädalal ületas insaiderite poolt müüdud aktsiate arv ostetud aktsiate arvu 6,67x. Üks kuu tagasi oli see 1,54 (20a keskmine on 3,41). Insaiderite ostu- ja müügitehingud ei pruugi alati kõige paremad indikaatorid turgude edasise liikumise kohta olla, kuid vahest on need toiminud jällegi väga hea indikatsioonina.[/i]

Ma arvan, et praegu on seal tugev error sees tänu kirvena rippuvale maksutõusule (fiscal cliff): müüakse igaks juhuks selle aasta sees enne kõrgema maksumääraga lajatatamist ära.

jaheErko Rebane

USA puhul on insaiderid jälle hoolsamalt müüma hakanud. Eelmise reedega lõppenud nädalal ületas insaiderite poolt müüdud aktsiate arv ostetud aktsiate arvu 6,67x. Üks kuu tagasi oli see 1,54 (20a keskmine on 3,41). Insaiderite ostu- ja müügitehingud ei pruugi alati kõige paremad indikaatorid turgude edasise liikumise kohta olla, kuid vahest on need toiminud jällegi väga hea indikatsioonina.[/i]

Ma arvan, et praegu on seal tugev error sees tänu kirvena rippuvale maksutõusule (fiscal cliff): müüakse igaks juhuks selle aasta sees enne kõrgema maksumääraga lajatatamist ära.

see on jah hea point

Erko, palun riputa siia Portugali ja Iirimaa 10a võlakirjade viimase aasta liikumised! Saaks võrrelda turu riskihinnangu muutust, kas on samas rütmis Kreekaga.

Panin siia yieldide pikema aja graafikud, Iirimaa (kollane) kohta värskem info puudub. Kreeka (oranž) ja Portugal (valge)

Aitäh, Erko! Kui Portugal samamoodi jätkab, saab ta varsti mõistliku hinnaga turult raha. Iirimaas ma üldse ei kahtle.

Euroopa Keskpank andis äsja teada, et Kreeka võlakirjad on 21. detsembrist jälle tagatiskõlblikud.

Portugali plussiks on muidugi see, et neil pole järgmisel aastal väga kriitilist vajadust pikaajalist võlga emiteerida. Rahandusministeeriumi kohaselt planeeritakse 2013.a baasstsenaariumis bruto laenumahuks 34,4 miljardit eurot, sellest 10,1 miljardit kaetakse päästepaketi rahaga ning samuti on võimalus kasutada 4,5 miljardi euro suurust rahavaru. Seega tuleks pikaajalise võla emiteerimise vältimiseks lasta välja ligi 20 miljardi euro väärtuses lühiajalist võlga, mis oleks vaid 4 miljardi jagu enam käesoleva aasta lühiajalise võla emissiooni mahust. Muidugi kui valitsuse kohustuste aegumisperiood muutub koguaeg järjest lühemaks, siis mingis punktis võib sellest saada pidev stressiallikas. 2014.a näiteks on Portugalil aegumas 41,4 mld EUR võlga, sellest 14,2 miljardit on pikaajaline.