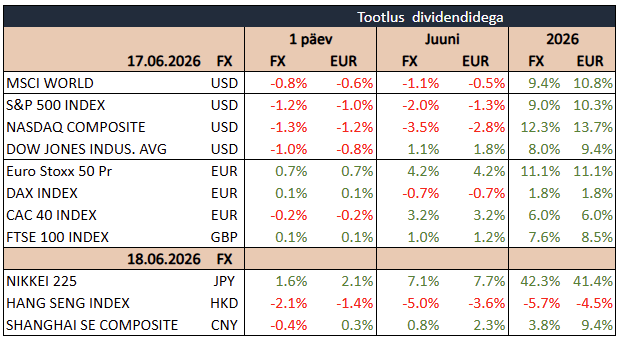

USA aktsiaturud lõpetasid kolmapäeva languses, kui Föderaalreserv jättis intressimäärad ootuspäraselt muutmata, kuid andis senisest karmima signaali. S&P 500 langes 1,2%, Nasdaq 100 1,0% ja Dow Jones kaotas samuti 1,0%, taandudes rekordtasemelt. Müügisurvet suurendas see, et FEDi uued prognoosid näitasid osa ametnike valmisolekut intressimäärasid tänavu isegi tõsta.

Föderaalreserv hoidis baasintressi neljandat kohtumist järjest vahemikus 3,50-3,75%. Kuigi otsus ise oli ootuspärane, koondus tähelepanu uuele intressiprognoosile. Üheksa FOMC liiget näeb tänavu vähemalt ühte intressitõusu, neist kuus ootab vähemalt kahte tõusu. Kaheksa liiget eeldab intresside samaks jäämist ja üks liige näeb endiselt võimalust langetuseks. Uus FEDi juht Kevin Warsh oma prognoosi ei esitanud, mis peegeldab tema soovi muuta keskpanga rahapoliitilist raamistikku.

FEDi sõnum muutus inflatsiooni suhtes selgelt ettevaatlikumaks. Keskpank tõstis 2026. aasta PCE inflatsiooniprognoosi 3,6%ni varasema 2,7% pealt ning 2027. aasta prognoosi 3,3%ni. Samal ajal langetati 2026. aasta SKP kasvuootust 2,2%ni varasema 2,4% pealt, kuigi majandusaktiivsust kirjeldati endiselt tugevana. FEDi hinnangul on töökohtade kasv püsinud tööjõupakkumisega kooskõlas, kuid inflatsioon jääb selgelt üle 2% eesmärgi. See tähendab, et intressilangetuste ootused nihkusid veelgi kaugemale.

Võlakirjaturg reageeris tulususte tõusuga, eriti lühikese otsa võlakirjades, mis on tundlikumad rahapoliitika ootuste suhtes. USA 2-aastase riigivõlakirja tootlus kerkis 4,21% juurde ja 10-aastase tootlus liikus 4,49% lähedale. USA dollar tugevnes suuremate valuutade suhtes. Naftahind tõusis veidi, kuid jäi pärast varasemat langust madalamatele tasemetele, kuna USA-Iraani kokkuleppe raamistik toetab endiselt ootust Hormuzi väina taasavamisele.

Aktsiaturul vedasid langust suurtehnoloogia ettevõtted. Meta kukkus 4,2%, Microsoft 3,6%, Amazon 3,1% ja Alphabet 2,4%, kuna kõrgemad tulusused survestasid kasvuaktsiaid. Seevastu kiibitootjad liikusid vastupidiselt turule: Micron tõusis 2,2%, Marvell 3,9% ja Intel 3,5%, jätkates hiljutist tugevust pärast AI-taristu ja pooljuhtide nõudlusega seotud positiivseid uudiseid.

Makropildis pakkus jaemüük tugeva signaali. USA jaemüük kasvas mais 0,9% võrreldes aprilliga, ületades 0,5–0,6% suurust ootust. Aprilli kasv korrigeeriti samal ajal 0,4%ni. Osa tõusust tuli kõrgematest kütusehindadest, sest bensiinijaamade müük suurenes kuuga 3,4%. Samas ei piirdunud tugevus ainult kütusega: ilma tanklateta kasvas jaemüük 0,7%.

SKP arvestuses olulisem jaemüüginäitaja, mis ei arvesta toiduteenuseid, autosid, ehitusmaterjale ega tanklaid, kasvas samuti 0,7%, pärast 0,5% tõusu aprillis, viidates, et tarbimine püsib vaatamata nõrgale kindlustundele ja kõrgematele hindadele vastupidav. Tugev tööturg ja palgakasv toetavad endiselt majapidamiste kulutusi, kuid samal ajal annab see FEDile vähem põhjust rahapoliitikat kiiresti leevendada.

Täna langetab intressimäära otsuse Inglise keskpank; Ühendriikides hoitakse silm peal läinud nädala töötu abiraha taotlustel.

14.00 Inglise keskpanga intressimäära otsus

15.30 USA esmased töötu abiraha taotlused

15.30 USA Philadelphia FEDi töötleva tööstuse aktiivsus (juuni)

17.00 USA juhtivate indikaatorite indeks (mai)