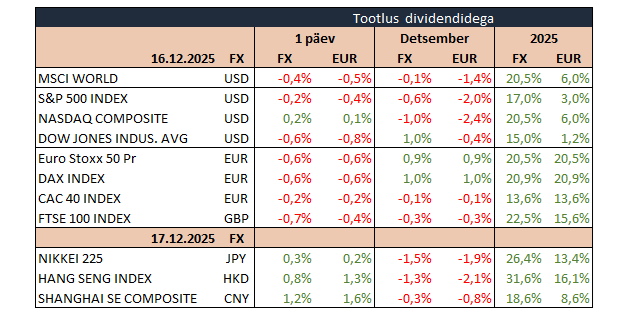

Eile tagantjärgi avaldatud Ameerika Ühendriikide oktoobri ja novembri tööturu näitajad viitasid küll tingimuste halvenemisele, kuid mitte drastilisele muutusele ja lisaks raskendasid andmete tõlgendamist valitsuse tööseisaku tõttu tekkinud moonutused. Sestap ei kiirustanud turuosalised oluliselt korrigeerima oma lähiaja intressimäära ootusi ning S&P 500 indeks lõpetas sessiooni 0,2% madalamal 6800,26 punktil. Euroopas sulgus Stoxx 600 0,5% miinuses.

Oktoobris kadus Ühendriikides 105 tuhat töökohta (pärast septembris loodud 108 tuhandet) ning novembris oli kasv 64 tuhat. Analüütikud ootasid vastavalt –25 tuhat ja +64 tuhat. Oktoobri langus oli peamiselt tingitud tööseisakust riigisektoris, novembris palgati töötajaid peamiselt haridus- ja tervishoiusektoris, samuti lisandus töötajaid juurde ehitussektoris. Töötuse määr kerkis septembri 4,44% pealt 4,56% peale novembris (oktoobris andmeid ei kogutud), ületades konsensuse 4,5% ootust. Kahe kuu statistika koguti ebatavalises olukorras ja ei pruugi peegeldada lõplikku tõde, ent üldpilt kõneleb pigem nõrgenenud tööturust ja sellele FED eelmine nädal intressimäära langetades ka viitas. Turuosaliste silmis tugevnes ootus, et intressimäära edasise langetamise osas võiks seetõttu komitees edaspidi olla väiksem nägemuste lahknevus.

USA jaemüük püsis oktoobris muutumatuna võrreldes septembriga, jäädes 0,1% ootusele alla (septembri 0,2% kasv revideeriti 0,1% peale). Mõju avaldas septembriga lõppenud ostutoetused elektriautodele, mis tõid üldist müüki 30 baaspunkti võrra allapoole. Autosid ja kütust arvestamata küündis kuine kasv aga 0,5%-ni, mis oli kõrgem 0,4% ootusest ja peegeldas olulisemates kategooriates tarbimiskulutuste taastumist pärast nõrgemat septembrit.

USA töötleva tööstuse aktiivsus langes PMI küsitluse kohaselt detsembris 52,2 punktilt 51,8 punktile (oodati 52,1) ja teenindussektori aktiivsus tuli 54,1 punktilt 52,9 punktile, mis jäi siiski kõrgemaks kui esimesel poolaastal keskmiselt ja viitab üle 50 punkti piiri püsides sektori kasvule.

Euroala töötleva tööstuse PMI langes detsembris 49,6 punktilt 49,2 punktile, märkides viimase kaheksa kuu madalaimat taset ning teenindussektori PMI nõrgenes 53,6 punktilt 52,6 punktile (kolme kuu madalaim). Seega euroalas tõi aasta lõpp kaasa erasektoris aktiivsuse mõningase aeglustumise, mis peamiselt tingitud Saksamaa tööstusest, kus langus süvenes.

Aasia aktsiaturud liikusid öösel valdavalt kõrgemale, kosudes Jaapanis 0,3%, Hiinas 1,2%, Hongkongis 0,7% ja Lõuna-Koreas 1,4%. Brenti toornafta kallines 1,6% 59,9 dollarile, pärast seda, kui Donald Trump käskis blokeerida sanktsioonide all olevad Venezuelasse suunduvad ja sealt väljuvad naftatankerid. Bitcoin nõrgenes 1,3% 86 589 dollarile, Ethereum odavnes 0,5% 2935 dollarile ning EUR/USD langes 0,4% 1,1706 dollarile. Unts kulda maksis 4322,0 dollarit (+0,5%).

Täna on majandusuudistest esiplaanil Suurbritannia inflatsioon ja Saksamaa ettevõtete detsembri kindlustunne. Kas täna või lähipäevil peaksid USAs selguma tagantjärgi kinnisvaraturu septembri näitajad (ehitusload, alustatud elamuehitused ja uute majade müük).

09.00 Suurbritannia inflatsioon (november)

11.00 Saksamaa ettevõtete kindlustunne (detsember)

12.00 Euroala inflatsioon (novembri lõplik)

17-21. dets USA alustatud elamuehitused ja väljastatud ehitusload (september)

17-19. dets USA uute majade müük (september)