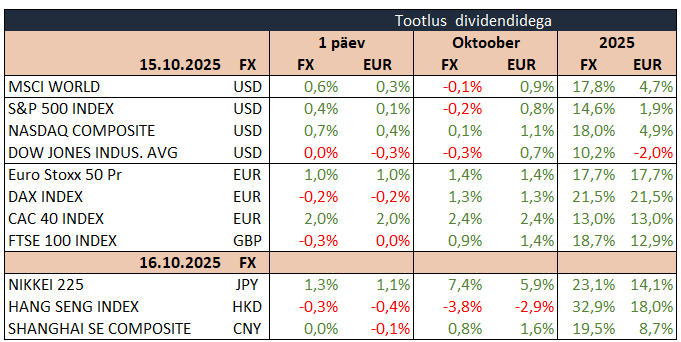

USA aktsiaturud sulgusid kolmapäeval valdavalt plussis, hoolimata valitsevast ebakindlusest seoses USA ja Hiina kaubandussuhetega ning jätkuva valitsuse tööseisakuga. S&P 500 kerkis 0,4% ning Nasdaq 100 lisas 0,7%, mida toetasid tugevad tulemused tehnoloogiasektoris ja panganduses.

Finantssektorit vedasid Morgan Stanley ja Bank of America, mille aktsiad tõusid vastavalt 4,7% ja 4,4% pärast oodatust tugevamaid kolmanda kvartali kasuminumbreid, peamiselt tänu aktiivsele tehinguturule. Tehnoloogiasektor sai tuge AI-nõudlusest, kus Hollandi ASML teatas prognoositust parematest tellimustest ja kasumist, tõstes kogu kiibitööstust. AMD kerkis 3%, Micron 5,9% ning Nvidia ja Oracle edenesid üle 2%.

Samal ajal juhtis Föderaalreservi juhi Jerome Powelli esinemine ootusi sellele, et intressikärbe on oktoobris peaaegu kindel. Kuigi inflatsioon püsib kõrgel, rõhutas Powell tööjõuturu nõrgenemisest tulenevaid märkimisväärseid langusriske. Ta vihjas ka, et keskpank on lähedal otsusele lõpetada bilansi vähendamine, mis võiks toetada likviidsust turul.

Tarbijasektori poolel valmistasid pettumuse kindlustusfirma Progressive (-5,8%) ja tervishoiuettevõte Abbott (-2,4%), kelle tulemused jäid alla ootuste. Üldiselt peegeldas aktsiaturgude liikumine siiski optimismi ning turuosaliste fookus on nüüd selgelt liikunud Föderaalreservi oktoobrikuisele intressiotsusele.

Aasia aktsiaturud kauplesid öösel positiivses meeleolus, kui Nikkei tõusis 1,3%, Kospi 2,5% ja ASX200 0,9%, kuid Hang Seng langes 0,4% ja Shangai Composite püsis muutumatuna. Brenti toornafta kallines 0,9% 62,5 dollarile, Bitcoin langes 0,7% 111 749 dollarile ning Ethereum tuli allapoole 1,8%, kaubeldes 4042 dollaril. EUR/USD tugevnes 0,1% 1,1654 dollarile ja unts kulda maksis 4224 dollarit (+0,9%).

Täna hoitakse silma peal USA septembri jaemüügil ja tootjahinnaindeksil.

15.30 USA Philadelphia FEDi töötleva tööstuse aktiivsus (oktoober)

15.30 USA jaemüük (september)

15.30 USA tootjahinnaindeks (september)