Makrouudiste voog jäi eile suhteliselt kesiseks, kui väikest positiivset tõuget aktsiaturgudele pakkusid Itaalia ja Prantsusmaa oodatust paremad tööstustoodangu näitajad. Suurem eufooria tulenes pigem teadmisest, et nüüd on vähemalt paigas kuupäev, millal eurotsooni kriisi lahendamiseks midagi välja pakutakse. Sentimendile aitas kaasa ka Prantsusmaa AAA krediidireitingu ja stabiilse väljavaate kinnitamine S&P poolt ning väikseimast valitsuse võlakirjade ostu mahust raporteerinud EKP, kes perioodil 29. september kuni 5. oktoober soetas kokku 2,3 miljardi euro väärtuses perifeeriariikide võlakirju (eelneval nädalal 3,8 mld EUR).

S&P 500 lõpetas eile 3,4% kõrgemal, kuid nagu varasemate rallide puhulgi kujunes käive suhteliselt tagasihoidlikuks…NYSE-l vahetas omanikku 3,9 miljardit aktsiat, mis on kolme nädala madalaim ja üldiselt see suurt usku tõusu jätkusuutlikkusse turuosalistes ei tekita. Sellegipoolest on S&P 500 oktoobri esimese kuue kauplemispeävaga tõusnud 5%, mis indeksi parim algus alates 1982. aastast.

Tänase päeva fookuses on EFSFi hääletus Slovakkias, kes on jäänud järjekorras viimaseks ning värskemate uudiste kohaselt ei ole heakskiit kuigi kindel. Muidu jääb kalender suhteliselt õhukeseks, kui kell 11.30 avalikustatakse Suurbritannia augusti tööstustoodangu muutus.

Ent makro kõrval hakatakse nüüd hoolikamalt jälgima, mida räägivad ettevõtted oma väljavaadete kohta ning täna avab mitteametlikult tulemustehooaja Alcoa pärast turgude sulgemist. Allolevalt Bespoke’i graafikult on näha, et aktiivsemaks muutub raporteerimine alles järgmisest nädalast.

USA indeksite futuurid on vajunud kergesse miinusesse ja Euroopa peaks avanema üsna nulli lähedal.

NYSE-l vahetas omanikku 3,9 miljardit aktsiat, mis on kolme nädala madalaim ja üldiselt see suurt usku tõusu jätkusuutlikkusse turuosalistes ei tekita.

Dèjà vu 2009.

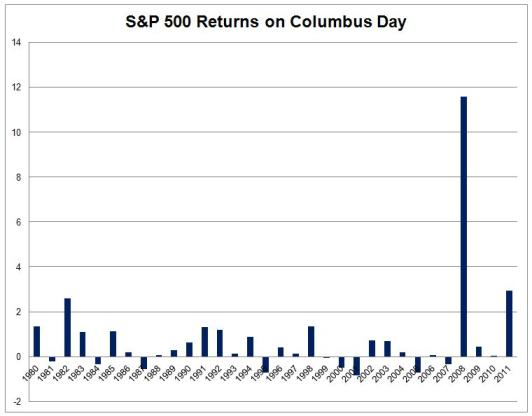

Üks tegur, mis eilset käivet mõjutas, olid pühad USA-s, Kanadas ja Jaapanis. Ja kuigi USA aktsiaturud olid avatud, siis võlakirjaturud jäid suletuks ning see loob tihti võimaluse madalama likviidsuse läbi suuremaid liikuimisi näidata. Zerohedge on pannud kokku hea graafiku Columbus Day liikumiste kohta, kust on näha, et ka 2008 tehti julm ralli aga see mängiti järgnevatel kuudel üsna kiiresti maha.

SK, kas Sa pead silmas 2009. märtsi? Toona ma käibeid veel ei jälginud.

2009. kevadel ja suvel oli tihti argumendiks, et tõus on väikese käibega ja seetõttu ebakvaliteetne. Mulle tundub see käibe asi random.

Äkki siis on ikka 2008 dejavu?. Kui juba käibeks jutt läks, siis tahtsin küsida, kuidas USA käibenumbreid tõlgendada. Näiteks google finance ja bloomberg näitab eilseks s&p käibeks 654 miljonit. Mida, kas siis aktsiaid? Yahoo finance näitab jälle 4,446 miljardit midagi...

Karuturu rallid need kõikse äkilisemad,aga siit vastu 1200 nüüd veel osta ,ei ole seda julgust?

LHV'l ka mingisugune seisukoht tuleviku suhtes on?

Mulle isiklikult tundub üha rohkem, et me mõtleme ja räägime end hullemasse olukorda kui võib-olla on tegelikkus. Kahtlemata on Euroopa võlakriis hetkel võtmetähtsusega, ent kui tarbija loeb igapäevaselt lehest järjest mustemaid stsenaariumeid mitte ainult Euroopa, vaid ka Hiina raske maandumise kohta, siis see võimendab olukorra negatiivsust. Suuremaid oste hakatakse edasi lükkama ning rohkem otsitakse soodsamaid pakkumisi, et raha kõrvale panna vaatamata sellele, et inimese enda jaoks pole nagu midagi muutunud.

Fakt on see, et võlaprobleemi Euroopas ja USA-s ei lahendata lähiaastatega, vaid pigem on oluliselt pikema aja teema. Majandus võib iseensest jääda kasvama aga määramatus riigikohustuste näol pneb pendli ühest otsast teise kõikuma. Üks hetk domineeriavad positiivsed uudised, mis muudab tarbijaid julgemaks ja mõjub soodsalt aktsiaturgudele, kuid pööre negatiivsuse suunas võib toimuda väga kiiresti ja ootamatult.

Pikaajalist osta- ja hoia strateegiat selline keskkond ei soodusta ning ma arvan oma portfelli juhtimisel tuleb nüüd meediast ja makrost oluliselt rohkem juhinduda. Hetkel hindan Kreeka ümber keerlevate sündmuste tõttu downside riski pigem suuremaks.

Fakt on see, et võlaprobleemi Euroopas ja USA-s ei lahendata lähiaastatega, vaid pigem on oluliselt pikema aja teema. Majandus võib iseensest jääda kasvama aga määramatus riigikohustuste näol pneb pendli ühest otsast teise kõikuma. Üks hetk domineeriavad positiivsed uudised, mis muudab tarbijaid julgemaks ja mõjub soodsalt aktsiaturgudele, kuid pööre negatiivsuse suunas võib toimuda väga kiiresti ja ootamatult.

Pikaajalist osta- ja hoia strateegiat selline keskkond ei soodusta ning ma arvan oma portfelli juhtimisel tuleb nüüd meediast ja makrost oluliselt rohkem juhinduda. Hetkel hindan Kreeka ümber keerlevate sündmuste tõttu downside riski pigem suuremaks.

Erko Rebane

Mulle isiklikult tundub üha rohkem, et me mõtleme ja räägime end hullemasse olukorda kui võib-olla on tegelikkus.

................

Hetkel hindan Kreeka ümber keerlevate sündmuste tõttu downside riski pigem suuremaks.

Päris huvitav kahevahelolek ;)

Erko, seda situatsiooni ei ole võimalik hullemaks mõelda ;)

Karum6mm, on ikka: sõda, tuumaplahvatus...tulnukad...

Aga viimast pole hindadesse vist veel sisse arvestatud.

Aga viimast pole hindadesse vist veel sisse arvestatud.

Täna oleks äkki mõistlik endalt küsida:

Kas Merkel ja Sarkozy tulevad okt lõpus välja nii vinge plaaniga, mis PIHK-ude majanduse mühinal kasvule tõmbab ning tagab selle, et Dexia jääbki ainukeseks bailout-i vajavaks pangaks?

Ühesõnaga - kas Euroopa võlakriisi teemale võib nüüd rahulikult eesriide ette tõmmata või võib mõni ootamatut puänti pakkuv vaatus veel tulemas olla?

Kas Merkel ja Sarkozy tulevad okt lõpus välja nii vinge plaaniga, mis PIHK-ude majanduse mühinal kasvule tõmbab ning tagab selle, et Dexia jääbki ainukeseks bailout-i vajavaks pangaks?

Ühesõnaga - kas Euroopa võlakriisi teemale võib nüüd rahulikult eesriide ette tõmmata või võib mõni ootamatut puänti pakkuv vaatus veel tulemas olla?

urmas13Erko Rebane

Mulle isiklikult tundub üha rohkem, et me mõtleme ja räägime end hullemasse olukorda kui võib-olla on tegelikkus.

................

Hetkel hindan Kreeka ümber keerlevate sündmuste tõttu downside riski pigem suuremaks.

Päris huvitav kahevahelolek ;)

justnimelt selles esimeses lauses toodud riski tõttu on oht, et tarbija reageerib üle ja see käivitab negatiivse ahelreaktsiooni, eriti kuna mälestused eelmisest kriisist on värsked.

See vinge plaan nõuaks raha,korduvalt pakutud 2 triljonit,aga kui Hispaania,Itaalia,Prantsusmaa selles osaleksid kerkiks nende riikide võlg üle 100% SKT .Reitingud satuksid vabalangusesse ja oleksid samas seisus mis Kreeka praegu.

PeaLiK, see "eesriide ette tõmbamine" oli ju iroonia?

Küsimus on ikka selles, et kaua see kirbutsirkus veel kestab, kuniks ammu lavale toodud püss pauku hakkab tegema?

P.S. arvestades Kreeka makse otsustamise pidevat edasi lükkamist, panustaks ise paugule ikka juba lähikuul

Küsimus on ikka selles, et kaua see kirbutsirkus veel kestab, kuniks ammu lavale toodud püss pauku hakkab tegema?

P.S. arvestades Kreeka makse otsustamise pidevat edasi lükkamist, panustaks ise paugule ikka juba lähikuul

Seni kuni tähelepanu püsib mingil mõttetul Kreekal on kõik kõige paremas korras. Paugub või ei paugu - kama kaks - who cares?! ...vajadusel saame ka oliiviõlita hakkama. :) Tõelist kirge ja põnevust hakkaks näidendisse tekkima alles siis, kui lavale astuks Itaalia...

PeaLiK

Kas Merkel ja Sarkozy tulevad okt lõpus välja nii vinge plaaniga, mis PIHK-ude majanduse mühinal kasvule tõmbab ning tagab selle, et Dexia jääbki ainukeseks bailout-i vajavaks pangaks?

Taanis käis ka ju laks ära. Ma ei leia allikat, kus konkreetsed nimed olid ära toodud, kui üks oli konkreetne pank, kes suutis regulatiivsete meetmetega stress-testist kõrvale hiilida. Ka teise nimi ei meenu.

Need olid mingid valuutavahetusputkad rohkem.

Euroopa Komisjon ütles, et kui kindlaid meetmeid võlakriisi lahendamiseks paika ei panda, ületab euroala võlakoormus 100% SKPst taseme 15 aasta pärast. Võlakoormuse kasvu põhjusena nähakse vananevat rahvastikku, mistõttu tõusevad tervishoiu- ja pensionikulud. (link)