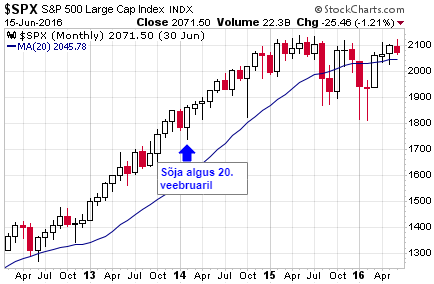

S&P 500 ei reageerinud 2014. aastal mitte kuidagi kui rohelised mehikesed Krimmi üle võtsid ning maailm oli šhokeeritud Ukraina sündmuste tõttu.

Indeks tegi sõja kõige intensiivsemal perioodil väga korraliku tootluse ja lõpetas 2014. aasta kenasti plussis.

Tookord oodati kogu Ukraina langemist, sest paistis, et ukrainlased ei suuda reaalset vastupanu osutada. Ärevus maailmas oli oluliselt suurem kui praegu. Meil kardeti siis, et iga hetk võivad tulla rohelised mehikesed üle Narva jõe. NATO artikkel viis ja kas lääneriigid kavatsevad meie pärast verd valama hakata, oli kahtluse all. NATO sõjalist kohalolekut Eestis ju praktiliselt ei olnud. Ainult õhupatrullid.

Euroopa oli erinevalt tänasest totaalselt tardunud ja sündmustest maas.

Küll leidis 2014. aastal aset väga suur liikumine nafta hinnas, kuid alles suvel, mitu kuud pärast sõjategevuse algust ning nafta hinna langus võis kuid ei pruukinud olla sõjategevusega seotud. Võimalik, et ameeriklased nägid vaeva, et suuremad naftatootjad alandaksid maailmaturu hinda Venemaa survestamiseks. Võimalik, et tegu oli saudide sõjaga USA frakkijate vastu turuosa säilitamise nimel.

Täna on nii, et Ukraina kaitsevägi on üks tugevamaid Euroopas. Ühelgi EL riigil pole nii suurt tankiarmeed. Sajad tuhanded mehed reaalse lahingukogemusega. Ukraina sõjavägi on hoopis teisest mastist võrreldes sõja algusega ja USA ja Euroopa on seekord otsustavalt nende selja taga.

Keegi väga ei usu, et Venemaa suudab kogu Ukraina territooriumi vallutada või läänemeelset režiimi muuta.

Ükskõik milline on Ukraina-Venemaa konflikti saatus, turgu see ei huvita. Globaalses plaanis on marginaalse tähtsusega. Palju rohkem mõjutab maailma majandust see, kuidas on saadavus kiipidega, millised on tarneahela probleemid ja kas Venemaast oma 10x suurema rahvaarvu ja 10x suurema SKP-ga Hiinal õnnestub Omicron tüve purgis hoida.

Üldiselt ei mõju tulemustele hästi kui investorid panustavad asjaoludele mis niigi kõigile teada on.

Pilt 2020. aasta märtsi põhjadest on väga kõnekas.