Uuel aastal, uue hooga!

Börsikrahh 2007 – 3194 postitust

Börsikrahh 2008 – 1086 postitust

Börsikrahh 2015 – 691 postitust

Börsikrahh 2016 – 335 postitust

Börsikrahh 2017 – 355 postitust

Börsikrahh 2018 – 425 postitust

Börsikrahh 2019 – 262 postitust

Vaatame, kas see aasta siis jõuab veri ka lõpuks meie tänavatele!?

Ei. Lihtsalt postituste arv jääb alla 262.

Langevad numbrid näitavad, et rahvas enam ei usu, et börsikrahh tuleb, seda on juba oma 5 aastat nüüd oodatud:) (et kui võtta kuulda kõige targemaid - kui enam keegi ei oota, just siis ta tuleb). Eks ta oleks juba varem kohal, aga keskpangad ei lase sel juhtuda.

Üldiselt toimus see eelmise kümnendi krahh juba 2018 lõpus ära.

Tundub, et repo turu aastalõpu "turniga" seotud riskid manageeriti ära. Nüüd jääb oodata ja vaadata milline saab olema FEDi jaoks repo turni lõpetamise strateegia.

Sellel lingil on toodud mõned huvitavad graafikud ja otsene ajalooline analoogia Y2K ja 2000 dot.com mulli lõhkemisega.

https://www.biancoresearch.com/182754-2/

Note that the Y2K special lending facility ran from October 7, 1999, to April 7, 2000. And what did stocks do during this period? Below is the NASDAQ.

It went on a tear rarely seen in American finance, starting literally the day the Fed opened its Y2K lending facility. It crashed 25% the week the facility closed (April 7, to April 14, 2000).

Vastus vist on lihtne ja aimatav: trükime edasi.

Sellel lingil on toodud mõned huvitavad graafikud ja otsene ajalooline analoogia Y2K ja 2000 dot.com mulli lõhkemisega.

https://www.biancoresearch.com/182754-2/

Note that the Y2K special lending facility ran from October 7, 1999, to April 7, 2000. And what did stocks do during this period? Below is the NASDAQ.

It went on a tear rarely seen in American finance, starting literally the day the Fed opened its Y2K lending facility. It crashed 25% the week the facility closed (April 7, to April 14, 2000).

Vastus vist on lihtne ja aimatav: trükime edasi.

Eitea, kas taksojuhid ka juba aktsiatest räägivad, pole ammu taksoga sõitnud?

Kindsigo, kes see tänapäeval taksoga sõidab, alati on olemas lahked inimesed, kes sõidavad sinuga samas suunas ja "jagavad" oma autot. Enamasti on nendel inimestel ka 3 äppi peal, aga kuna tasu on nagu optsioonidega (loe sõidu hind võib erineda kellast 3x), siis nad saavad sealt oma kasumi kätte. Üks lasi kella 15-21 ja sai 200 euri 31.12.

Teksti lõpetuseks mulle endale meenutuseks üks jupike.

During the terrifying financial crisis in 2008, the S&P 500 ended the year with a decline of 38.5%, and it was down by 53.6% at some point in the year. Notably, the median Wall Street forecast was expecting a positive 11.1% return for 2008, so the consensus was wrong by a staggering 49.6%.

Teksti lõpetuseks mulle endale meenutuseks üks jupike.

During the terrifying financial crisis in 2008, the S&P 500 ended the year with a decline of 38.5%, and it was down by 53.6% at some point in the year. Notably, the median Wall Street forecast was expecting a positive 11.1% return for 2008, so the consensus was wrong by a staggering 49.6%.

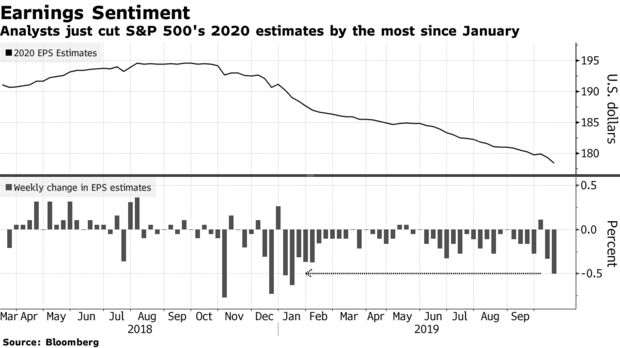

S&P500 EPS kasumiprognoos on pidevalt alla tulnud, kuid turg on üles läinud. Ei ole hea retsept.

https://www.bloomberg.com/news/articles/2019-10-21/knife-hits-2020-profit-estimate-in-replay-of-pre-plunge-revision

https://www.bloomberg.com/news/articles/2019-10-21/knife-hits-2020-profit-estimate-in-replay-of-pre-plunge-revision

Nii nimetatud Buffeti indicator:

Ratio of Total Market Cap to US GDP

Dot.com mulli ajal oli tipp 148% hetkel kõig iaegade rekord 153.8%

Eks peab taustaks arvestama ka, millised on ajalooliselt olnud investeerimisvõimaluste alternatiivid ja -tootlikkused, võimalik ka, et hetkel peetakse väärtpaberiturge pigem turvaliseks ja võimalikest alternatiividest parima tootlikkusega vahenditeks. Kapitali on ilmselt samuti ajaloolises kontekstis turul piisavalt ja sellele rakenduse leidmine on väike väljakutse.

Veel üks põnev graafik.

errrocode12

Veel üks põnev graafik.

Horror graafik jah aga see ei arvesta taustsüsteemiga. Eriti just viimase tsükli jooksul toimunud suure buybackiga. Ettevõtete kasum on sama, kuid aktsiate hulk on väiksem ja seega kõrgem hind õigustatud. S&P indeks on ainult hinnapõhine. Teine aspekt on see, et ettevõtted upuvad cashi. Kuigi P/E võib tunduda kõrge aga ettevõttel on 1/3 mkt capist cash, siis midagi peab selle cashi eest kah maksma, päris muidu ei saa.

Et mitte jääda üldsõnaliseks, kui suur see suur buyback protsentuaalselt olnud on? Ülalpool toodud Market cap karad ei erine palju S&P kõverikust, selle põhjal ei eeldaks buybacki suurt osakaalu.

www.google.com

SideKick

www.google.com

Seepärast küsisingi, et google järgi oli S&P500 buyback 2019 a. 2,4%, S&P500 tõusis samal ajal umbes 10x rohkem. Ning buyback on asja 1 külg, teisest küljest trükiti aktsiaid töötajate stimuleerimise ning kapitali kaasamise tõttu ka juurde.

Buffett`i indikaator toimib hästi kui paljud aktsiaturu ja SKP suhted on konstantsed või siis vähemalt stabiilselt püsimas kitsas vahemikus

Total Market Cap to US GDP puhul on üks probleem selles, et suurimad ettevõtted on kõik rahvusvahelised ja teevad olulise osa oma tulemist väljaspool USA-d ehk kasum küll konsolideeritakse USA-s listitud emaettevõtesse ja mõjutab seetõttu sealse turu Total Market Capi, aga tegevuse tulem läbi USA SKP ei liigu ....

kui see suhe on trendis, mille kohaselt üha rohkem USA turul noteeritud ettevõtte tegevustulemist jääb teiste riikide SKP-sse, siis tuleb Buffett-i indikaatorit vaadelda nii - tõmbasin trendijoone suvaliselt ilma arvutuseta selle, aga mõte peaks olema arusaadav, TMC/GDP ülevalpool joont viitab aktsiaturgude ülehinnatusele ja allpool trendijoont alahinnatusele, 2000 ja 2020 TMC/GDP ei ole samaväärsed

US Market Cap suurimaid komponete on AAPL - mõelge AAPLile 2000 ja 2020 ... kui näiteks täna AAPL müüb Hiinas toodetud telefoni Euroopas, siis kuidas liigub kasum ja kuidas kajastub see SKP-s (kui palju USA, Euroopa ja Hiina SKPs) ... ja kuidas on kogused jms. muutunud USA vs muu maailm

õiglasema tulemuse annaks maailma aktsiaturu kapitalisatsiooni võrdlemine maailma SKP-ga, siis see rahvusvahelistumise mõju elimineeritakse

ja teine probleem on private equity ja public equity kontributsioon SKP-sse ... kui see oleks näiteks konstantselt nii, et noteeritud ettevõtted annavad 90% SKPst ja mittenoteeritud 10%, siis Buffett`indikaator töötaks, aga kui on trend, et noteeritud aktsiate kontributsioon SKP-sse järjest kasvab, siis tuleb seda sarnaselt eelnevalt viidatud loogikale arvesse võtta ...

Total Market Cap to US GDP puhul on üks probleem selles, et suurimad ettevõtted on kõik rahvusvahelised ja teevad olulise osa oma tulemist väljaspool USA-d ehk kasum küll konsolideeritakse USA-s listitud emaettevõtesse ja mõjutab seetõttu sealse turu Total Market Capi, aga tegevuse tulem läbi USA SKP ei liigu ....

kui see suhe on trendis, mille kohaselt üha rohkem USA turul noteeritud ettevõtte tegevustulemist jääb teiste riikide SKP-sse, siis tuleb Buffett-i indikaatorit vaadelda nii - tõmbasin trendijoone suvaliselt ilma arvutuseta selle, aga mõte peaks olema arusaadav, TMC/GDP ülevalpool joont viitab aktsiaturgude ülehinnatusele ja allpool trendijoont alahinnatusele, 2000 ja 2020 TMC/GDP ei ole samaväärsed

US Market Cap suurimaid komponete on AAPL - mõelge AAPLile 2000 ja 2020 ... kui näiteks täna AAPL müüb Hiinas toodetud telefoni Euroopas, siis kuidas liigub kasum ja kuidas kajastub see SKP-s (kui palju USA, Euroopa ja Hiina SKPs) ... ja kuidas on kogused jms. muutunud USA vs muu maailm

õiglasema tulemuse annaks maailma aktsiaturu kapitalisatsiooni võrdlemine maailma SKP-ga, siis see rahvusvahelistumise mõju elimineeritakse

ja teine probleem on private equity ja public equity kontributsioon SKP-sse ... kui see oleks näiteks konstantselt nii, et noteeritud ettevõtted annavad 90% SKPst ja mittenoteeritud 10%, siis Buffett`indikaator töötaks, aga kui on trend, et noteeritud aktsiate kontributsioon SKP-sse järjest kasvab, siis tuleb seda sarnaselt eelnevalt viidatud loogikale arvesse võtta ...

Volume of buybacks by Standard and Poor’s (S&P) 500 index of U.S. Corporations between 1999 and 2019

Is There a Link Between GDP Growth and Equity Returns?

Is there a Correlation between GDP Growth and Stock Market Returns?

Siin on Buffett`i indikaatoriga seotud teemadest veel veidi lugemist, osaliselt kattuvad lood --- viimase loo all on ka mitmeid huvitavaid kommentaare ...

Is there a Correlation between GDP Growth and Stock Market Returns?

Siin on Buffett`i indikaatoriga seotud teemadest veel veidi lugemist, osaliselt kattuvad lood --- viimase loo all on ka mitmeid huvitavaid kommentaare ...

Las aga tõuseb (ma loodan, et teistel karudel ka nii on), siis on hiljem magusam mesi, mõmm...

Ilus Must Luik on joonistunud ... Laske aga edasi...