GRB2G hakkab laene ja nende intresse aktsiates tagasi maksma. €190 000 laenuraha tagasi maksmiseks muneb ettevõtte aasta kohta ca 700 000 aktsiat.

Võrdluseks: IPO-ga toodi firmasse €342 419 ja selleks väljastati 282 991 aktsiat.

"PeaLiK"

GRB2G hakkab laene ja nende intresse aktsiates tagasi maksma. €190 000 laenuraha tagasi maksmiseks muneb ettevõtte aasta kohta ca 700 000 aktsiat.

Võrdluseks: IPO-ga toodi firmasse €342 419 ja selleks väljastati 282 991 aktsiat.

Osaluse vastu kaasamine on varase faasi innovatsioonil paraku ainus võimalus kaasata ja kui praegune voor toimuks täis mahus, siis oodatav ligi 8% lahjendus senise investori vaatest (olen ise ka) oleks ikkagi täiesti okei. Pisikese bridge roundi eest pisut palju, aga vaadates taustsüsteemi: tsükli põhi, mõned avalikud feilamised, nõiajahid, palju lahjat kraami rahastati tipus ära, suurem osa innovatsioonihuvilistest investoritest on hetkel sügaval punases ja peksa saanud, igasugune huvi Eestis innovatsiooni rahastada puudub - siis ei ole ka midagi hullu. Oluliselt parem kui mõned kaasused, kus kommiraha eest enamusosalus ära võeti.

Riske on Grab2Go puhul ilmselgelt väga palju ja lahjendamist tuleb kindlasti ka edaspidi. Kaugelt suurim risk on rahastuse leidmise risk, ilmselgelt on mitmete edukaks saamiseks mitme vooru kaupa kaasates vaja veel miljoneid, mis ka paremal juhul tähendaks suurusjärgus 30-45% lahjenemist. Lisaks veel kõik Cleveroni ja teisi riistvara idusid kimbutanud riskid: pikad müügitsüklid, pikad perioodid jätkutellimusteni, ühe kuni mõne suurkliendi riskid, farmaatsia suuna puhul seadusandlikud riskid, tarneahela riskid, rahavoo ja käibevahendite planeerimise, õigete prognooside tegemise riskid (vt ka Ampleri kõik või mitte midagi peale lendamine uute suurinvestoritega eelmise tootmishooaja eel, mis sai saatuslikuks nii Amplerile kui Comodule'ile). Ongi megapalju vägagi reaalseid riske, mida tiim peab ületama isegi juhul kui saadaks rahastust edaspidi vajalikus mahus äriarenduseks. Viimane tundub hetkel ilmselgelt ulme tänasel turul.

Ja ometi käiks tasakaalustamiseks välja ka, miks võiks ettevõtet ikkagi ka investori pilguga vaadata:

Ise olen inglina saanud varakult pihta 4 ettevõttele, mis on (kasvõi ajutiselt) jõudnud €10m+ käibeni, kaks (ÖÖD ja Jeff App) on lisaks see aasta jõudmas ja mõned panevad veel edasi tempokalt, arvatavasti jõuab mõni veel mõne aastaga. Samas ka okei pihta saamise määra juures läks Ampleri suure osakaalu tõttu ikkagi pekki investori vaatest mul hetkeseisuga kui siin tsükli põhjas tibusid lugeda, mis tingimata pikas vaates ei pea palju näitama.

Enda kogemuse pealt ongi rahvusvaheliseks eduks vaja osalusega korralikult motiveeritud tipptiimi, Sileni ja ÖÖDi näitel siis ka valdkondadest kus Eestis on valdkonna süvateadmised ja maailmatasemel tipptegijad. Enam otse ülikoolist või niisama tublide arendajate punt ei konkureeri rahvusvahelisel tasemel.

Mõned positiivsed argumendid räägivad ka G2G kasuks:

- Osalusega motiveeritud tipptiim, by far parim kuhu ise investeerinud olen, valdkonna süvateadmistega, tiimil hetkel ligi 68% osalust küllaltki ühtlase jaotusega.

- kes suudab rahvusvahelistele suurettevõtetele (st nende siinsetele tütardele) müüki teha,

- ja koos suurkliendi ja regulaatoriga väga kõrgetele ka ravimite väljastamise väga kõrgetele nõudmistele vastava toote välja arendada.

- tiim ei toimeta palga vaid osaluse väärtuse nimel, eelmise aasta lõpust juba on tiim tasuta töötanud. Pole siin investorite raha eest liugu laskmas ja elustiili nautimas, vaid päriselt on ettevõtet ehitamas ülipekkis rahastusturu kiuste.

- mõistlik tsükli põhja hinnatase, kus on hinnas sees nii olematu runway, eestlaste "kahjumlikku innovatsiooni kunagi ei tohigi keegi investeerida" suhtumine kui kõik taustal toimunud skandaalid. Kui läheb hästi (väga suur if hetkel ilmselgelt), võiks ka mingisugust upside'i olla.

- ettevõte on suutnud seni väga okeidel tingimustel alla 10% vooru kohta lahjendustega kasvada, eks näis kas edaspidi, aga ka 15-20% on valdkonnas standard. Näiteks 3 vooru 20% lahjendusega vooru ei võta mitte 90% osalust nagu paljudele tundub, vaid 0,8ˇ3=49% lahjendust.

Robootika-elektroonika on Eestis Ericssoni, ABB, Cleveroni näitel üks väheseid tööstusharusid, kus meil maailmatasemel talenti ja tipptegijaid on ja võtmerollid ongi Grab2Go's suuresti neist ettevõtetest tulnud tipptegijad.

Eks kõikidele tundubki siin Planeti, Ampleri ja paljude teiste kurbade kaasuste pealt, et avalik tehinguvoog on ülimalt kohutav. Ei ole, igal pool on üle 90% täiesti naiivsed unistused ja tulebki üle 90% ajast ei öelda, see on täiesti okei. On avalikult vägagi okeisid ettevõtteid kaasanud küll, mis ka täna Eesti ekspordikrahhi taustal kenasti kasvavad. Silen, ÖÖD, Huum (sai kõigest €550k eest kasumlikuks kasvuettevõtteks, ilmselgelt exit oli väga inetu, aga peabki tiimi kohta ka taustatööd tegema). Näiteks Punch Drinks, Iconfit, Tactical foodpack kõik kasvavad mitukümmend % see aasta ja käive miljonites. Fleetfox (endine UpSteam) sai Euroopas korralikku käibekasvu käima ja hetkel ka kasumlik. Neid tarkvara ettevõtteid, mis see aasta kasvavad mõnikümmend % olemata aastaid midagi kaasanud on ka mitmeid, iseküss kas sellised Eestisse Baltikumi kinni jäänud ja suuremate turgude võimalused maha maganud ettevõtted peaks täna kauplema idu või väike-ettevõtte valuatsioonidel. Päris mitmed on kasumis või selle lähedal, ei sõltu enam kaasamistest. Ilmselgelt heal ajal viskas palju ... jama sisse, aga võrreldes enamuse seniste buumide ja paukudega juhtus seda siiski õnneks vähe ja suures pildis olematus mahus, mihklipäev tuli kiirelt. Mingi võiks õppetunnid kaasa võtta ja edasi minna.

Paljude vastuargument on ka see, et rahastusturg on efektiivne, parema kraami võtab tark raha ammu enne börsi ära. Eestis on täiesti vastupidine keiss. Suurettevõtjatest on positiivne näide ainult Madiberki koostöö Linnamägidega Skeletoni ja vast ka varsti Frankenburgi kontekstis. Ülejäänud nähtavamad diilid on olnud Kirjaneni ja VKG raha pärija investeeringud Solarstone'i ja Roofit Solarisse ikka poppi asja ikka tipust ikka kõik koos nagu Eestis kombeks - nad on kindlasti väga head enda ettevõtluses, aga innovatsiooni investeerimisel on paraku ikkagi tavalised inimesed. Ka VC'd on viimased kolm aastat olnud niivõrd riskikartlikud, et on investeerinud sisuliselt ainult B2B SaaSi ja põhiliselt neisse, millel kiire käibekasv väljaspool Baltikumi juba. Väljaspool SaaSi polegi VC'd edulugudele pihta saanud, küll aga on investeerinud Lumeboti (pankrotis), näppinud Parcelsead (ei ole idanema hakanud) pannud miljoneid näiteks Vok Bikesi, 10Linesi ja Kingdom Technologies'se, mis ükski pole veel lennanud, vast esimene neist hakkab see aasta vast 1m käibeni jõudma see aasta. Pole neil track recordit, et väljaspool SaaSi targaks rahaks veel pidada, aga vast millagi jõuavad sinna. Väljaspool Baltikumi kiire käibekasvuni välja jõudmiseks aga paraku on paljudes valdkondades aga juba olulisi summasid vaja. Ja kui sa pole Madiberk, siis on mitu aastat olnud väljaspool B2B SaaSi ikka täiesti pupu olnud. Mitte pole efektiivne rahastusturg, pole isegi väga halb rahastusturg Eestis, vaid seda sisuliselt polegi enam. Ja nagu IPO aegne OTR blogi influencerite artikkel näitas, siis kõigil idusid näppinud infludel oli juba sarnaseid ettevõtteid piisavalt portus või Oolo ka VC fondiga seotud, neil juba positsioon tegi otsuse ära ja rääkis, leiti põhjendusi seisukoha jaoks. Ja nii oligi, et rahastusturg ongi täielik ikaldus siin Eestis hetkel kõige jaoks, millel Euroopas väljaspool Baltikumi käive kiirelt ei kasva. Aga sinna peavad innovatiivsed ettevõtted ka kuidagi välja jõudma.

Rahastusturg võiks nüüd Euribori kiire kukkumise, Euroopa innovatsioonikriisi ja sellest tuleneva sense of urgency tekkimise (vt makromajanduse teemat) ning ühe kuni mõne aasta vaates ka skandaalide vähem teravalt meeles olemisega vaikselt paremaks minna ka kasvule ja innovatsioonile. Ilmselgelt see ei garanteeri, et ettevõte vajalikus mahus raha kokku saab kõikide muude riskide kõrval ja hetkel optimismiks veel põhjust pole. Aga nii hulluks ta kindlasti ei jää nagu täna. Henry Fordi mõttetera: "kas usud, et suudad või ei suuda, mõlemal juhul on sul õigus" - kehtib ka siin. Kui eestlased tahavad majanduskasvu, peame rohkem innovatsiooni investeerima ja see kõik on tehtav. Ja suures pildis järgmine voor mõnisada k kaasata, paari aasta pärast näiteks 1-2m (täiesti suvalised puusalt numbrid) ei ole isegi Eesti kontekstis midagi ületamatut, tehtamatut kui investorid mingi hetk mikskipärast peaks hakkama tahtma innovatsiooni investeerida.

Grab2Go saatusel avaliku innovatiivse ettevõttena on ka väga oluline sümboolne mõju. Nimelt nagu sai ülal välja tootud, Eestis innovatsiooni rahastusturgu väljaspool SaaSi sisuliselt hetkel ei eksisteeri vaatamata VC'de suurele jutule, et nad jälgivad ja teevad tegusid (viimast ei ole). Kui isegi selline tipptiim, mis on juba suutnud koostöös klientide ja regulaatoriga toote valmis saada ja suurkettidega pilootideni jõuda, ei saa raha, siis pole mõtet ei tipptegijatel innovatiivseid ettevõtteid asutada ega inglitel investeerida, rong esimesest peatusest kaugemale ei jõua. Ei tulegi järgmist põlvkonda innovatiivseid ettevõtteid väljaspool SaaSi. Ega praegu reaalselt tõenäoliselt kaaluvad väga vähesed innovatiivset süvatehnoloogia või tööstusidu asutada, pole mingit pointi Eestis. Seni kuni Eesti investeerimismaastikul ja majandusmeedias kõlavad ainult lahmivad väljendid nagu - miks käive väike, miks 1-2 aastaga kasumisse ei jõua, millal dividende saab jnejne - seni on väga raske näha mingit tempokama majanduskasvu taastumist. Enam odavale toorainele ja odavale tööjõule põhinevate lihtsakoelisemate lahenduste ka veidi efektiivsem tootmine laiapõhjalist ja tempokamat majanduskasvu ei too. Ongi vaja innovatiivsetesse lahendustesse rohkem investeerida.

Kokkuvõttes, see ei ole kindlasti investeerimissoovitus. Riske on megapalju isegi kui rahastus suudetaks edaspidi vajalikus mahus kokku saada, mis on hetkel väga suur KUI. Ka minu investeerimismõtetega idudes pole kaasa investeerinutel hästi läinud, eriti siin tsükli põhja hinnatasemeid vaadates. Enda arust siiski hea aja turist polnud valdkonnas ja võrreldes VC fondide 0-3 €10m+ käibeni jõudnud idu kõrval vähemalt selle näitaja järgi ka häbenema ei pea. Ja ometi selliseid ettevõtteid käima saada on meie majandusel vaja ja need riskid ei ole sellise kaliibriga valdkonna süvateadmistega tipptiimile täiesti ületamatud. Enda kogemuse pealt neil vähemalt väljavaateid on edukaks saada ja minu jaoks on nad ÖÖDi, Sileni ja Fleetfoxi kõrval üks väheseid, mida investori pilguga vaadata/jälgida kannatab avalikest innovatiivsetest ettevõtetest, muidugi mitte üle 0,5% portfelli mahust ja kindlasti mitte ainsa/ühe vähese investorina. Usume, et suudame või ei suuda, mõlemal juhul on meil õigus. Laiapõhjalisema majanduskasvu taastumiseks on tänastes kuludes, oludes ja EU olematu kasvuväljavaate kontekstis meil vaja hakata ka väljaspool üleinvesteeritud SaaSi innovatsiooni investeerima. Ja ainult skandaalide ja riskide välja toomise kõrvale on veidi tasakaalukamat, ka edulugusid ja võimalusi kajastavat postitust siia ka vahest harva vaja.

Igaks juhuks veelkorra disclaimer ka: olen passiivne väikeosanik, ka insider, tegu on väga riskantse varaklassi ja ja investeeringuga, sisuliselt käibe-eelse ja olulise kapitalivajadusega faasis veel seda enam, kindlasti pole tegu investeerimissoovitusega.

Milleks need promojutukesed?

Kas sa ei taipa, et juba seos sinuga paneb punase tulukese põlema?

Lisaks võiksid uurida Sileni siseelu, jääks ehk selle ettevõtte pidev näitena mainimine kõrvale.

Kas sa ei taipa, et juba seos sinuga paneb punase tulukese põlema?

Lisaks võiksid uurida Sileni siseelu, jääks ehk selle ettevõtte pidev näitena mainimine kõrvale.

"sigala"

Milleks need promojutukesed?

Kas sa ei taipa, et juba seos sinuga paneb punase tulukese põlema?

Lisaks võiksid uurida Sileni siseelu, jääks ehk selle ettevõtte pidev näitena mainimine kõrvale.

täiesti pekkis, pean sigalale + panema.

Sigala,

Elevant toas - seos minuga - ilmselgelt viitasin sellele korduvalt ja ka sellele, et pole enda avalike mõttekäikudega hästi läinud, eriti arvestades tsükli seisu. Mingisugust tootlusootuse väidet ei toonud, riske tõin rohkem välja kui siin muidu mitme lehe peale. Mis teeme, keelame kõigil igasuguse avaliku sõnavõtu, kellel a) on kaotavaid tehinguid olnud b) on avalikult välja käidud ideedest mingi osa aia taha läinud (kõik avalikult investeerimismõtetest kõnelevad investorid, kõikide pankade analüüsiosakonnad jne) c) kes pole Warren Buffet või sealmaal? ja kõik seal vahel?.Äkki peaks isegi ärikeelu või miks mitte ka Raekoja platsile häbiposti munadega loopimiseks või hullemaks panema? Sisuliselt enamus kohalikku investeerimismaastiku. Või on äkki ka võimalus, et kogemustest õpitakse ja toimitakse targemalt? Vt ka kogu kohalik pangandus 1997 ja 2007 ning täna ning näiteks ka hr A. ühe IPO teinud kv arendaja CEOna kuni 2007 aasta lõpuni ja hiljem tänaseni ühe teise börsil kaupeva ettevõtte tegevjuhina? Õpiti küll ja väga kenasti. Äkki mõni vähem sõimlemisele ja rohkem lahendustele keskenduv tegelane on võimeline ka täna õppima?

Nähtavaim ehk Ampleri kaasus. Perioodil mil viisin neil esimesi voore kokku (2017 ja 2019) nad olid kasvusektori selgelt innovatsiooniliidrid Euroopas, ühe parema hinna-kvaliteedi suhtega ja nii 2016 kui 2018-20 ka kasumlikult kiirelt kasvav ettevõte. Pärast nii selle tausta kui Eesti kontekstis ja nende vajaduste kontekstis unlimited fundinguga investorite pardale tuleku ajal, paljude kriiside ajal ja veidi järel julgesin ka seetõttu optimismi säilitada. Uue ja traditsioonilise majaduse tipp-ettevõtjad olid investoritena pundis, said väga headelt CFOdelt nõu jne. Mina olin kikimiki nende kõrval ja ka SHA järgi polnud õigust midagi suunata. Paraku pärast mitmeid erinevaid kriise, igapäevast investorite ja majandusmeedia kriitikat, tehti paraku ka kindlasti uute suurinvestoritega investoritega kooskõlastatult otsuseid, mis kahjuks viisid ettevõtte seisu, kus ta täna on, eriti varasemate osanike vaatest. Idusektori suurinvestoritel paraku on portfellistrateegia, et loeb kasvukiirus ja portfelli top 1 kuni top 3 tulemused, arvukatest kaotustest segada end ei lasta, eriti privas. Hilisemate suurinvestoritega kooskõlastatud otsuseid varajase passiivseks jäänud ingelinvestori kaela ajada on pigem ülekohtune. Erinevaid riske realiseerub ja seda tõin ka korduvalt välja. Selline see innovatsiooni investeerimine on paraku, igal pool, privas seda enam. Ilmselgelt on kahju, et nii läks ja teised raha kaotasid. Nagu ka Meidla, ise kaotasin proportsionaalselt kõige enam. Vähene realiseeritud kasum läks järgmistesse innovatiivsetesse ettevõtetesse, elasin ka heal ajal küllaltki tavalist keskklassi pereelu, arvatavasti jõin ise mõne Meidla rummkoola ära.

Miks seda siiski kirjutan teades, et keegi tõenäoliselt niikuinii ei kuula ja isiklikke ärapanemisi tuleb kindlasti ja korduvalt? Enda jaoks olen enda investeerimisportu maha kandnud ja toimetan järgmiste väljakutsete nimel, ei ole siin midagi enam oodata, võita ega kaotada. Lihtsalt kopp on ees nii majanduse vindumisest kui ekspordi ligi 20% krahhist eurodes ja eestlaste suuresti ainult Euroopa taastumisele lootma jäämisest, mida ei pruugigi saabuda (vt ka Draghi €800B iga-aastast innovatsiooni investeerimise vajadust Euroopas). Ja samuti ainult tampivas kõneviisis rääkimisest nii isiklikest investeerimiskogemustest kõnelejate, mis tegigi Eestist ühe rahatargema riigi endises idablokis kui ka innovatsiooni investeerimise kontekstis, kuigi idusektor on Eesti majanduse üks väheseid kasvuvedureid täna, USA majanduskasvu Euroopalt eest ära rebimise taga ja see on ka Eesti üks väheseid tugevusi, mille peale annaks ehitada, majanduse ja ka teised varaklassid jälle kasvama saada. See on meie selge konkurentsieelis mitte ainult Euroopas, vaid kogu maailma kontekstis ja meie reaalseim võimalus vähegi tempokaks majanduskasvuks.

Ainult see viiks ka sõimlevad ja 0 lisandväärtust loovad Sigalad lõpuks jälle tagataustale Delfi kommnetaariumisse kiunuma. Keskaegsed patuoinaste otsijad ja tuleriidal põletajad võiks keskaega tagasi kolida, turg puhastub ja õpib ka ilma selle destruktiivse jamata. Nende lisandväärtus on sügavalt negatiivne. Ilma majanduskasvuta olemegi ja jäämegi üheks roheelektri ja muude pseudoteemade üle sõimlevaks Sigalate paradiisiks. Meie oma valik kuidas edasi minna.

Elevant toas - seos minuga - ilmselgelt viitasin sellele korduvalt ja ka sellele, et pole enda avalike mõttekäikudega hästi läinud, eriti arvestades tsükli seisu. Mingisugust tootlusootuse väidet ei toonud, riske tõin rohkem välja kui siin muidu mitme lehe peale. Mis teeme, keelame kõigil igasuguse avaliku sõnavõtu, kellel a) on kaotavaid tehinguid olnud b) on avalikult välja käidud ideedest mingi osa aia taha läinud (kõik avalikult investeerimismõtetest kõnelevad investorid, kõikide pankade analüüsiosakonnad jne) c) kes pole Warren Buffet või sealmaal? ja kõik seal vahel?.Äkki peaks isegi ärikeelu või miks mitte ka Raekoja platsile häbiposti munadega loopimiseks või hullemaks panema? Sisuliselt enamus kohalikku investeerimismaastiku. Või on äkki ka võimalus, et kogemustest õpitakse ja toimitakse targemalt? Vt ka kogu kohalik pangandus 1997 ja 2007 ning täna ning näiteks ka hr A. ühe IPO teinud kv arendaja CEOna kuni 2007 aasta lõpuni ja hiljem tänaseni ühe teise börsil kaupeva ettevõtte tegevjuhina? Õpiti küll ja väga kenasti. Äkki mõni vähem sõimlemisele ja rohkem lahendustele keskenduv tegelane on võimeline ka täna õppima?

Nähtavaim ehk Ampleri kaasus. Perioodil mil viisin neil esimesi voore kokku (2017 ja 2019) nad olid kasvusektori selgelt innovatsiooniliidrid Euroopas, ühe parema hinna-kvaliteedi suhtega ja nii 2016 kui 2018-20 ka kasumlikult kiirelt kasvav ettevõte. Pärast nii selle tausta kui Eesti kontekstis ja nende vajaduste kontekstis unlimited fundinguga investorite pardale tuleku ajal, paljude kriiside ajal ja veidi järel julgesin ka seetõttu optimismi säilitada. Uue ja traditsioonilise majaduse tipp-ettevõtjad olid investoritena pundis, said väga headelt CFOdelt nõu jne. Mina olin kikimiki nende kõrval ja ka SHA järgi polnud õigust midagi suunata. Paraku pärast mitmeid erinevaid kriise, igapäevast investorite ja majandusmeedia kriitikat, tehti paraku ka kindlasti uute suurinvestoritega investoritega kooskõlastatult otsuseid, mis kahjuks viisid ettevõtte seisu, kus ta täna on, eriti varasemate osanike vaatest. Idusektori suurinvestoritel paraku on portfellistrateegia, et loeb kasvukiirus ja portfelli top 1 kuni top 3 tulemused, arvukatest kaotustest segada end ei lasta, eriti privas. Hilisemate suurinvestoritega kooskõlastatud otsuseid varajase passiivseks jäänud ingelinvestori kaela ajada on pigem ülekohtune. Erinevaid riske realiseerub ja seda tõin ka korduvalt välja. Selline see innovatsiooni investeerimine on paraku, igal pool, privas seda enam. Ilmselgelt on kahju, et nii läks ja teised raha kaotasid. Nagu ka Meidla, ise kaotasin proportsionaalselt kõige enam. Vähene realiseeritud kasum läks järgmistesse innovatiivsetesse ettevõtetesse, elasin ka heal ajal küllaltki tavalist keskklassi pereelu, arvatavasti jõin ise mõne Meidla rummkoola ära.

Miks seda siiski kirjutan teades, et keegi tõenäoliselt niikuinii ei kuula ja isiklikke ärapanemisi tuleb kindlasti ja korduvalt? Enda jaoks olen enda investeerimisportu maha kandnud ja toimetan järgmiste väljakutsete nimel, ei ole siin midagi enam oodata, võita ega kaotada. Lihtsalt kopp on ees nii majanduse vindumisest kui ekspordi ligi 20% krahhist eurodes ja eestlaste suuresti ainult Euroopa taastumisele lootma jäämisest, mida ei pruugigi saabuda (vt ka Draghi €800B iga-aastast innovatsiooni investeerimise vajadust Euroopas). Ja samuti ainult tampivas kõneviisis rääkimisest nii isiklikest investeerimiskogemustest kõnelejate, mis tegigi Eestist ühe rahatargema riigi endises idablokis kui ka innovatsiooni investeerimise kontekstis, kuigi idusektor on Eesti majanduse üks väheseid kasvuvedureid täna, USA majanduskasvu Euroopalt eest ära rebimise taga ja see on ka Eesti üks väheseid tugevusi, mille peale annaks ehitada, majanduse ja ka teised varaklassid jälle kasvama saada. See on meie selge konkurentsieelis mitte ainult Euroopas, vaid kogu maailma kontekstis ja meie reaalseim võimalus vähegi tempokaks majanduskasvuks.

Ainult see viiks ka sõimlevad ja 0 lisandväärtust loovad Sigalad lõpuks jälle tagataustale Delfi kommnetaariumisse kiunuma. Keskaegsed patuoinaste otsijad ja tuleriidal põletajad võiks keskaega tagasi kolida, turg puhastub ja õpib ka ilma selle destruktiivse jamata. Nende lisandväärtus on sügavalt negatiivne. Ilma majanduskasvuta olemegi ja jäämegi üheks roheelektri ja muude pseudoteemade üle sõimlevaks Sigalate paradiisiks. Meie oma valik kuidas edasi minna.

Valik võiks äkki olla sinna USAsse kolida?

Sigala agenda on selgemast selgem: igasugu manipulatiivsed ülesrääkimised endaga seotud ettevõtetele ei ole ok, nagu ka mitte suvalised prognoosid, börsil peab mingi kvaliteet säiluma.

Abesiki isiklik track record on nii kehv, et seda tuleb samuti börsiinvestoritele tutvustada. Ja ma arvangi, et ta on meie röövkapitalismi ajastu jaoks liiga pehme. Madis43 tuleb tunnustada, viimase aja sõnavõtud kui promo tegemise vajaduse koorem on väiksem, on fundamentaalselt sisukad, ent saad ju isegi aru, et midagi ei muutu ja mingit majanduskasvu praeguse valitsuse poliitikatega kuskilt ei tule. Pead ehk ise poliitikasse minema.

Sigala agenda on selgemast selgem: igasugu manipulatiivsed ülesrääkimised endaga seotud ettevõtetele ei ole ok, nagu ka mitte suvalised prognoosid, börsil peab mingi kvaliteet säiluma.

Abesiki isiklik track record on nii kehv, et seda tuleb samuti börsiinvestoritele tutvustada. Ja ma arvangi, et ta on meie röövkapitalismi ajastu jaoks liiga pehme. Madis43 tuleb tunnustada, viimase aja sõnavõtud kui promo tegemise vajaduse koorem on väiksem, on fundamentaalselt sisukad, ent saad ju isegi aru, et midagi ei muutu ja mingit majanduskasvu praeguse valitsuse poliitikatega kuskilt ei tule. Pead ehk ise poliitikasse minema.

Valitsuse, avaliku sektori tampimine on popp ja mingites seltskondades saab kindlasti selle eest plusspunkte, kindlasti ongi erinevaid vajakajäämisi ja paranduskohti. Innovatiivsete ettevõtete esile kerkimine ja kasv suurteks kontinentaalseteks edulugudeks võib jääda valitsuse tegemata jätmiste taha suurusjägus Lõuna-Euroopas, nt Itaalias, kus väike ettevõtlusega tegelemine ongi väga aja- ja rahamahukas liigse bürokraatia tõttu. Siin kohe kindlasti mitte, meil on üks paremaid keskkondi selleks maailmas nagu tõestavad ka ükssarvikute arv per capita ja idusektori käibekasv. Päevapoliitliste otsuste taha ei ole pigem ükski edulugu jäänud.

Puudujääk on selgelt rahastuses, innovatiivseid ettevõtteid meil veel on. Aga rahastusturu surma jätkudes varsti enam ei pruugi olla paljudes sektorites, mitte piisavas mahus. Vaatad VC fondide portusid või EstVCA lehelt viimase paari aasta kohalikke tehinguid, väljaspool SaaSi igasugune julgus varajases innovatsioonis nägemust võtta puudub, sekka mõni üksik AI ja rohetehnoloogia tehing. Ka Starshippi investeerimine 7 aastat peale asutamist võib olla igati ok finantsinvesteering, aga varajasele innovatsioonile kaasa aitamise kontekstis pigem rohkem logo ostmine fondile. Euroopa eksport on suures pildis isegi järjest rohkemate tööstusharude kasvavate raskuste kiuste hetkel veel enam-vähem olukorras. Ikkagi räägitakse innovatsioonikriisist ja vajadusest sadu miljardeid aastas lisaks investeerida. Eesti eksport võrreldes Euroopaga on täielikus kriisis ja oodatakse Euroopa taastumist, mida ei pruugigi tulla. Kõik saavad aru innovatsiooni vajalikkusest, aga kuidas sinna jõuda?

Eesti majanduse plaan pähklikoores. Räägitakse, et Innovatsiooni võiks olla rohkem .... ja ööäöü .... ongi kõik! Eestlane ise ju ei tohi innovatsiooni investeerida, ei saa hakkama. Äkki ainult jutust piisab?

Eelmine kasvutsükkel Eestis põhines odava tooraine ja tööjõu peal lihtsakoeliste toodete kohe kasumlikult müüma hakkamisel, arvestatavas osas erinevad puidutooted Skandinaaviasse. Tegime tohutu arenguhüppe ja jõudsime Euroopa majanduse tasemele peaaegu kannule, vähemalt Lõuna-Euroopa tasemele. Paraku siit edasi sama lähenemine ei vii, lisaks mahtude olulisele kaotusele on ka turuosa kaotatud. Paljud tooted, mis tõid €800 palga pealt €2000 palga peale, ei vii siit edasi €3k ja €4k palkade juurde. Pigem võibki edasi oodata paljude endiste odavtootjate pankrotte või ära kolimisi PKC kombel. Ongi vaja innovatiivsetesse lahendustesse investeerida, mis võtab aastaid ja miljoneid. Mis tõi siia, ei vii edasi. Enam "ainult kohe kasumlikud ärid" lähenemine ei toimi. Ka samu endisi odavtooteid veidi efektiivsemalt teha on rohkem agoonia pikendamine. Kuni me ettevõtjate ja investoritena sellest aru ei saa ja lähenemist ei muuda, seni tempokamat majanduskasvu ei tulegi.

Ja see on nii Euroopa kui siinse majanduse suurim pudelikael, investeeringute vähesus innovatsiooni, osades sektorites ka täielik puudumine. Euroopa majanduskasvu ees seisvad mured ja väljakutsed on Eesti omadest oluliselt väiksemad, aga seal juba saadakse aru ja mõeldakse kaasa, nähakse vajadust mitmeid protsente SKPst investeerida innovatsiooni. Eestis tutvustad teemat, proovid lahendusi pakkuda - saad lõuksi.

Puudujääk on selgelt rahastuses, innovatiivseid ettevõtteid meil veel on. Aga rahastusturu surma jätkudes varsti enam ei pruugi olla paljudes sektorites, mitte piisavas mahus. Vaatad VC fondide portusid või EstVCA lehelt viimase paari aasta kohalikke tehinguid, väljaspool SaaSi igasugune julgus varajases innovatsioonis nägemust võtta puudub, sekka mõni üksik AI ja rohetehnoloogia tehing. Ka Starshippi investeerimine 7 aastat peale asutamist võib olla igati ok finantsinvesteering, aga varajasele innovatsioonile kaasa aitamise kontekstis pigem rohkem logo ostmine fondile. Euroopa eksport on suures pildis isegi järjest rohkemate tööstusharude kasvavate raskuste kiuste hetkel veel enam-vähem olukorras. Ikkagi räägitakse innovatsioonikriisist ja vajadusest sadu miljardeid aastas lisaks investeerida. Eesti eksport võrreldes Euroopaga on täielikus kriisis ja oodatakse Euroopa taastumist, mida ei pruugigi tulla. Kõik saavad aru innovatsiooni vajalikkusest, aga kuidas sinna jõuda?

Eesti majanduse plaan pähklikoores. Räägitakse, et Innovatsiooni võiks olla rohkem .... ja ööäöü .... ongi kõik! Eestlane ise ju ei tohi innovatsiooni investeerida, ei saa hakkama. Äkki ainult jutust piisab?

Eelmine kasvutsükkel Eestis põhines odava tooraine ja tööjõu peal lihtsakoeliste toodete kohe kasumlikult müüma hakkamisel, arvestatavas osas erinevad puidutooted Skandinaaviasse. Tegime tohutu arenguhüppe ja jõudsime Euroopa majanduse tasemele peaaegu kannule, vähemalt Lõuna-Euroopa tasemele. Paraku siit edasi sama lähenemine ei vii, lisaks mahtude olulisele kaotusele on ka turuosa kaotatud. Paljud tooted, mis tõid €800 palga pealt €2000 palga peale, ei vii siit edasi €3k ja €4k palkade juurde. Pigem võibki edasi oodata paljude endiste odavtootjate pankrotte või ära kolimisi PKC kombel. Ongi vaja innovatiivsetesse lahendustesse investeerida, mis võtab aastaid ja miljoneid. Mis tõi siia, ei vii edasi. Enam "ainult kohe kasumlikud ärid" lähenemine ei toimi. Ka samu endisi odavtooteid veidi efektiivsemalt teha on rohkem agoonia pikendamine. Kuni me ettevõtjate ja investoritena sellest aru ei saa ja lähenemist ei muuda, seni tempokamat majanduskasvu ei tulegi.

Ja see on nii Euroopa kui siinse majanduse suurim pudelikael, investeeringute vähesus innovatsiooni, osades sektorites ka täielik puudumine. Euroopa majanduskasvu ees seisvad mured ja väljakutsed on Eesti omadest oluliselt väiksemad, aga seal juba saadakse aru ja mõeldakse kaasa, nähakse vajadust mitmeid protsente SKPst investeerida innovatsiooni. Eestis tutvustad teemat, proovid lahendusi pakkuda - saad lõuksi.

Äkki me oleme lihtsalt liialt vaesed innovatsiooni rahastamiseks? Senise arengu käigus ei ole piisavalt säästetud ja kapitali kogutud. Ega mentaliteet ei muutu ka edaspidi.

"- ettevõte on suutnud seni väga okeidel tingimustel alla 10% vooru kohta lahjendustega kasvada"

Ma tõesti pole eriti kursis, äkki lühidalt, milles see kasv väljendub?

Ma tõesti pole eriti kursis, äkki lühidalt, milles see kasv väljendub?

Kui asutajad arvavad, et nende innovatsioon on väärt 10m, aga investorid arvavad, et 10 000, siis võiks pigem öelda, et innovatsiooni mitte ei rahastata, vaid pooled ei jõudnud kokkuleppele innovatsiooni väärtuses.

"yanek"

Kui asutajad arvavad, et nende innovatsioon on väärt 10m, aga investorid arvavad, et 10 000, siis võiks pigem öelda, et innovatsiooni mitte ei rahastata, vaid pooled ei jõudnud kokkuleppele innovatsiooni väärtuses.

Täpselt nii ongi.

Kui tuleb potensiaaliga ettevõte normaalse valuatsiooniga, siis seda jaeinvestor ei näe kunagi. Need mis jaeinvestorini jõuavad on täiesti absurdselt hinnastatud. Funderbeamis oli seda päris hästi näha kui see veel enamvähemgi elutses.

Aĺa Promoty ja sarnased, potensiaali isegi oli, reaalne hinnastus oli 300 000 too hetk, väike premium peale, OK mõeldav, aga hinnastati ennast 10M peale, ilma naljata ja inimesed panid sellelt hinnalt raha sisse aru saamata.

Tänaseks on 90% rahast läinud ja sellega kadunud/kahanenud ka usk edaspidi sarnastesse kohtadesse investeerida.

Hinnastamine on kahtlemata siinsetel IPOdel liiga kõrge kui osta olevikku, st mees ja garaaž, kus ta kaks jalgratast kuus kokku monteerib. Investorina tahan osta tüki tulevikku, kus on gigafactory, mis kaks miljonit sellist jalgratast kuus kokku monteerib. Ma olen nõus sellises asjas osalemise eest premiumi maksma küll.

Aga ma ei saa aru, kas tiivad ei kanna või lihtsalt ei oska või ei julge kõrgelt lennata.

Tuleb jalgrattamees, küsib milli ja räägib, et kuidas ta paneb selle raha marketingi ja uutele turgudele laienemisse ja igasugustesse populaarsetesse märksõnadesse veel. Kaks aastat hiljem ongi ta tööle võtnud veel teisegi mehe, panevad kahepeale kokku juba neli jalgratast kuus ja müüvad neist ühe Saksamaale. Laienemine check, välisturud check. Kui see teine mees ei olegi mees, on hoopis naine, siis võrdõigluslikkus ka check.

Kuid töökulu per ratas on suur, ratta omahind kõrge, garaaž on seetõttu jooksvalt kahjumis ning lõpuks ei jää muud üle kui öelda investoreile, et nähh, ei tulnud välja. Mida te siis selle raha eest ootasitegi. Ei saabunud helge tulevik, kus oleks veel kahe aasta pärast võetud tööle kolmaski mees (naine) ja kokku pandud kuus jalgratast kuus.

Kui nüüd natuke järele mõelda, siis mina kui investor ei teeni selles helges tulevikus ikkagi mitte midagi. Innovatsiooni olen toetanud, töökohti aidanud luua, olen kasulik inimene, aga ise suurt kasumit ei näe.

Jalgrattamees, tule räägi mulle, kuidas sul on aasta pärast püsti masstootmine. Näita mulle prospekti, kus kirjas miljardid. Küsi ise ka börsilt selleks miljard, ära pelga. Kui plaan on suur, antakse ka julgelt rohkem raha. Jah, sa ise lahustad end ilmselt palju kõvemini välja, sest investorid ei osale, kui sa endiselt 95% endale tahaks jätta. Aga ära põe, selles tulevikus on su 5% masstootmisest palju rohkem väärt kui praegune 95% garaažist.

Lühidalt: lenda suure kaarega ja inimesed tahavad kaasa lennata, optimistid, nagu oleme. Kui gigafactory ei tule välja, siis olen vähemalt kaotanud raha kuhugi, kus oli julgust, mastaapi, hoogu, kus teoreetiliselt paistis suur kasum. Garaažiga kaotan oma panuse samamoodi, isegi kindlamalt ja pärast on veel tuttavate ees piinlik kah (sa sinna plaani panid raha, soe oled peast, see on ju kõigest mees ja garaaž).

See ka põhjus, miks ma Tallinna First Northile ühtki senti ei kanna. Puudu on ambitsioonist, mastaabist, tahtmisest ise öljardäriks saada ja ka investorid öljardärideks teha. Soov on lihtsalt vaikselt garaažinurgas tasapisi nokitseda, loota õige pisut paremale homsele ja sellele, et investorid aitavad miinust tasandada.

Ja neist, kes tootearenduseks börsilt raha küsivad, ma ei taha rääkidagi. Toode peaks ikkagi enne IPOt valmis olema ja enamvähem müügikõlblik, okei võibolla peenhäälestust vajav. Toote valmistamiseks annavad raha isa, ema, sõbrad ja rikas onu Heino, mitte investorid börsil.

Aga ma ei saa aru, kas tiivad ei kanna või lihtsalt ei oska või ei julge kõrgelt lennata.

Tuleb jalgrattamees, küsib milli ja räägib, et kuidas ta paneb selle raha marketingi ja uutele turgudele laienemisse ja igasugustesse populaarsetesse märksõnadesse veel. Kaks aastat hiljem ongi ta tööle võtnud veel teisegi mehe, panevad kahepeale kokku juba neli jalgratast kuus ja müüvad neist ühe Saksamaale. Laienemine check, välisturud check. Kui see teine mees ei olegi mees, on hoopis naine, siis võrdõigluslikkus ka check.

Kuid töökulu per ratas on suur, ratta omahind kõrge, garaaž on seetõttu jooksvalt kahjumis ning lõpuks ei jää muud üle kui öelda investoreile, et nähh, ei tulnud välja. Mida te siis selle raha eest ootasitegi. Ei saabunud helge tulevik, kus oleks veel kahe aasta pärast võetud tööle kolmaski mees (naine) ja kokku pandud kuus jalgratast kuus.

Kui nüüd natuke järele mõelda, siis mina kui investor ei teeni selles helges tulevikus ikkagi mitte midagi. Innovatsiooni olen toetanud, töökohti aidanud luua, olen kasulik inimene, aga ise suurt kasumit ei näe.

Jalgrattamees, tule räägi mulle, kuidas sul on aasta pärast püsti masstootmine. Näita mulle prospekti, kus kirjas miljardid. Küsi ise ka börsilt selleks miljard, ära pelga. Kui plaan on suur, antakse ka julgelt rohkem raha. Jah, sa ise lahustad end ilmselt palju kõvemini välja, sest investorid ei osale, kui sa endiselt 95% endale tahaks jätta. Aga ära põe, selles tulevikus on su 5% masstootmisest palju rohkem väärt kui praegune 95% garaažist.

Lühidalt: lenda suure kaarega ja inimesed tahavad kaasa lennata, optimistid, nagu oleme. Kui gigafactory ei tule välja, siis olen vähemalt kaotanud raha kuhugi, kus oli julgust, mastaapi, hoogu, kus teoreetiliselt paistis suur kasum. Garaažiga kaotan oma panuse samamoodi, isegi kindlamalt ja pärast on veel tuttavate ees piinlik kah (sa sinna plaani panid raha, soe oled peast, see on ju kõigest mees ja garaaž).

See ka põhjus, miks ma Tallinna First Northile ühtki senti ei kanna. Puudu on ambitsioonist, mastaabist, tahtmisest ise öljardäriks saada ja ka investorid öljardärideks teha. Soov on lihtsalt vaikselt garaažinurgas tasapisi nokitseda, loota õige pisut paremale homsele ja sellele, et investorid aitavad miinust tasandada.

Ja neist, kes tootearenduseks börsilt raha küsivad, ma ei taha rääkidagi. Toode peaks ikkagi enne IPOt valmis olema ja enamvähem müügikõlblik, okei võibolla peenhäälestust vajav. Toote valmistamiseks annavad raha isa, ema, sõbrad ja rikas onu Heino, mitte investorid börsil.

"Schlagbaumm"

Toode peaks ikkagi enne IPOt valmis olema ja enamvähem müügikõlblik, okei võibolla peenhäälestust vajav.

2023.a. maikuus, vahetult enne IPO-t GRB2G-d just selliselt reklaamitigi, et:

- toode on müügivalmis, esimesena Euroopas apteegisektoris valmis ja piiratud litsents saadud (testimiseks ja täiendusteks), täislitsentsi nimel töö käib;

- kukkumisruuumi pigem enam pole

- Kokkuvõtteks on valdkonna tipptegijatest koosneval tiimil hea toode tohutul turul väga õige ajastusega väljas

Nüüd on poolteist aasta möödas, stock -80% kukkunud ja tuleb välja, et :

- tegemist on hoopis: varase faasi innovatsiooniga;

- ka parmalgi juhul on tulemas veel suurusjärgus 30-45% lahjenemist.

No võta siis kinni ...

"Schlagbaumm"

Jalgrattamees, tule räägi mulle, kuidas sul on aasta pärast püsti masstootmine. Näita mulle prospekti, kus kirjas miljardid. Küsi ise ka börsilt selleks miljard, ära pelga.

Kusjuures kõige jaburam on, et tegelikult ei nõua selle gigafactory püstipanek kui selline mingisugust erilist innovatsiooni, Trek ja Merida trükivad rattaraame kiiremini kui mina postitusse sõnu - väheusutav, et neis meeletutes konglomeraatides ei ole kuskil ripakil mingit korporatiivpoliitikast väsinud tootmisguru, kes oleks võimeline õige paksusega rahapaki ja startupi aura nimel midagi sarnast kasvõi veidi väiksemas skaalas üks-kaks-kolm püsti panema. A selle asemel käib mingi koduvillane susser-vusser, üks päev pole pabulaid, teine päev on jälle ämber kaduma läinud...

Ampler oli rattana nagu jummalast viisakas ja ajast ees toode, aga lihtsalt vindumine käis aastate kaupa, sest niikaua keerutati pöidlaid ja seati sammu parajaks, kuni kõik teised järgi jõudsid.

Teine näide Hagen, kus börsilt tõsteti pool milli ja lubati selle eest saada Euroopa suurimaks kastirattatootjaks. Poole milliga! Pole ime et 15x üle märgiti. Aga noh, mingeid ajalisi perspektiive ei öelnud keegi, millal see ilus tulevik saabub. Ja seda kah ei öeldud, et kui mitu korda tegelikult oleks juurde tõsta vaja, et see tulevik saabuks ja millises kogusummas. ja ühel aastal müüdi 50 ratast, teisel 100 ja kolmandal oleks enamvähem 150 müüdud kui ettevõte poleks kõigile ootamatult põhja läinud, sest selgus, et poolest millist kauemaks ei jagugi. Ja siht oli müüa aasta hiljem 250 ratast, samal ajal kui turu suurust kirjeldatakse viie nulliga. Pärast sellist innovatsiooni toetamise kogemust pole ime, kui öeldakse edaspidi, et tänan, ei.

Tore, et arutelu on tekkinud.

Enne kui sisuliselt vastata tuleks vastata sigala toodud poindile, et miks käia enda investeeringud "üles" rääkimas? Mitu aspekti. Esiteks kindlasti eriti kasvuettevõtete kontekstis ongi paljudel sellega vähe kokkupuudet või puudub üldse või siis on stiilis Saunum tsükli tipust €20+ pealt või Planeti võlakrijad. Ilmselgelt siis väga piiratud pilt valdkonnast ja tundubki ainult pettused ja kevad võimalused. Reaalsuses on küllaltki nullist kasvanud sektoris 15 aastaga üles Eesti väärtuslikemad ettevõtted, mis annavad 12k inimesele tööd ja teevad see aasta suurusjärgus €3,5 jardi käivet ka Wise'i arvestamata, sektor kasvab ka täna. Piltlikult kui ajukirurg ja südamekirurg arutavad südame opereerimise teemadel, siis üks osapooltest on teemas oluliselt pädevam, lihtsalt nii on, pole mingi hinnang või hea või halb asi. Teine aspekt on see, et kui positsioon räägib, siis positsiooni puudumine räägib tihti veel valjemalt, kasvõi eelmainitud piiratud kokkupuute, väheste valdkonnateadmiste (igati ok) ja negatiivse eelhoiaku tõttu. Ainult teemakaugete tampimine pole ka tasakaalustatud infoväli ja keegi teine peale osanike sellest paraku ei kõnele, ka ülejäänud investorid mitte. Osad ei tahtnud investeerida kuna idusid sh osadel Planetit oli juba piisavalt portfellis ja polnud ka kuigi pikka ega sügavuti minevat kokkupuudet valdkonnaga. Ka igati ok alguspunkt. Tihti pole vaevutudki sügavamalt sisse vaatama, mis on ka okei. Võib-olla see investor, kes on valdkonnas süvitsi toimetanud 8+ aastat, mitmetele mingi maani edulugudele varakult pihta saanud ja enda kogemuse ning olulise kodutöö põhjalt on siiski otsustanud investeerida, jättes kõrvale kümneid muid investeerimisvõimalusi, võib-olla teab veidi rohkem nii teemast kui ettevõttest? Ilmselgelt risk ikkagi jääb enda positsiooni üles rääkimiseks, aga ei öelnud kusagil, et Grab2Go oleks jube hea investeering, lihtsalt et oluliste riskide kõrval võib ka vahelduseks võimaluste poolt vaadata. Mainisin nelja kasvuettevõtet, millest kolm on rahvusvaheliselt kiirelt kasvavamas ja kasumis ja neist neljas oman ainult kahte. Ilmselgelt soodsal hinnal kasumlik ja rahvusvaheliselt kiirelt käivet kasvatav ettevõte on palju parema riski-tulu suhtega kui Grab2Go, eriti täna. Tõingi oluliselt riske välja ja ei öelnud sugugi, et on jube hea investeeringuga tegu, pigem et riskide kõrvale ka võimalusi on ja kui turg tahab meil lõpuks jälle innovatsiooni investeerida, siis on ka võimalus, et ettevõte võib edukaks saada.

Näiteks siis toodud kohapeal Gigatehase püsti panemise mõte. Teoorias ilus mõte, praktikas seda teeks järgi ainult üle USA tuntud Elon Musk ja realistlikult pankrot tuleks mõne kuuga. Pole mingit brändituntust, pole toimivaid müügikanaleid, pole kettides sees, pole testitud kus ja kes on maksev sihtrgupp, pole testitud kuidas seda neile turundada ja müüa kõige kuluefektiivsemalt, pole järelteeninduse võrku, pole testitud kas seda toodet sellisel kujul, ja sellisel hinnal üldse kellelgi turul vaja on? Ampler lendas pekki kuna peale rasket 2021 aastat koos uute suurinvestoritega otsustati €9m käibe järel minna 2022 vastu plaaniga müüa €25m+ eest rattaid, nendega kooskõlastatud plaani alusel investeeriti suurde tehasesse ja töötajate arvu kasvu, viidi kulud üles. Põhimõtteliselt tehtigi Eesti mõttes gigafactory, kus oleks võimekus ka €100m eest müüki teha, kõik eeldused testitud, müügikanalid toimisid jne. Tuli turul kehv aasta, üllatusena kogu sektorile, müüki tuli oodatud €25m asemel 15,6m ehk ikkagi okei kasv, aga üle €7m kahjum ja ettevõte väga suurtes raskustes kuna ka investorid juurde raha panna ei tahtnud. Nüüd kui keegi oleks tühja koha pealt Gigafactory püsti pannud, pannud kümneid mille tehase, töötajate, testimata toote laovaru alla kinni, müügikanalitid, sihtgrupp, turundusplaan kõik testimata, siis paratamatult avastad, et mitmekümne millise investeeringu järel müüd kõigest parimal juhul paari milli eest oleks käivet tulnud. Pankrotis paari kuuga. Tulebki väikselt kõik aspektid väikselt ja kiirelt ära testida, mis on palju kuluefektiivsem ka mõnevõrra kallima tootega esialgu kui kohe suurelt ja toorelt peale lennates. On vägagi põhjus olemas, miks suurimad ettevõtluse edulood on alustanud mõnesaja k investeeringuga ja selle järel mitmeid kordi tõstetud järjest suuremaid summasid. Kui saab edukaks, siis suurest asjast 0,1% asemel 0,05% on ikkagi parem kui väiksest OÜst 0,1%.

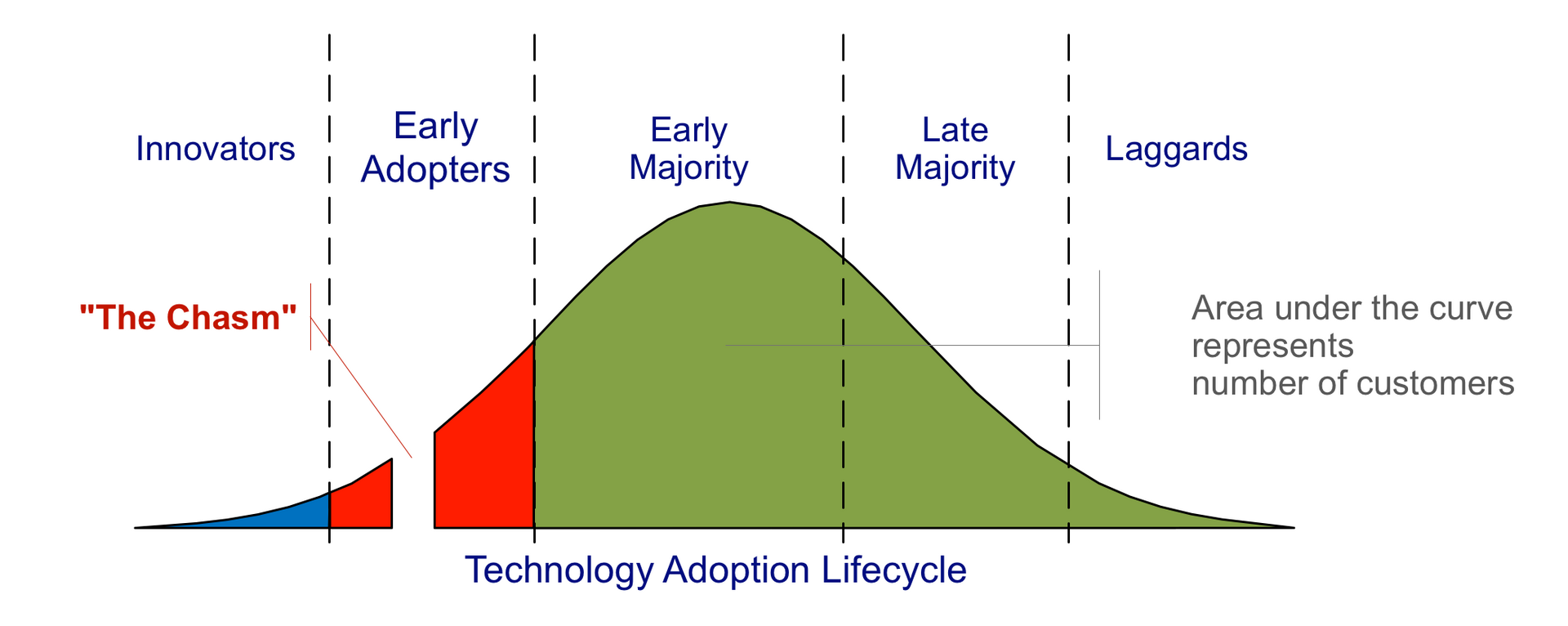

Innovatsiooni puhul nimelt on see, et teed juba tehasesätte järgi midagi uudset ja tootearendus ongi pikk kestev protsess. Toode on esialgu müüdav innovatsiooni entusiastidele, Grab2Go näitel suurkettide innovatsiooniosakondadele, kes tahavadki uusi asju näppida ja mõnedest, mitmetest puudustest ennast segada ei lase. Sealmaal toode kenasti on. Tulebki kõik eeldused ära testida väikses mahus, toodet kiire klientide tagasiside tsükli pealt parandada jooksvalt, nii tarkvaras kui riistvaras. Reaalse klientide tagasiside pealt jooksvalt edasi arendada, tee peal järjest rohkem puuduseid välja triikida. Mis sobib early adopteritele, ei sobi suurele enamusele klientidele, kes üldiselt tahavad juba ilma viperusteta toimivat täislahendust. Sel teemal on väga hea raamat G. A. Moore'i "Crossing the Chasm"

Pilt siis raamatu Wikipedia kokkuvõttest. Nii ravimi kui jaemüügisektori vaatest toode võiks sealt kuristiku juures või sealt mõnevõrra edasi olla, kuivõrd käsimüügi ravimeid laiemale ringile müüa ka regulaatori vaatest kannatas ja Selveri piloot ka toimib, igaüks saab Ülemistes järgi testida.

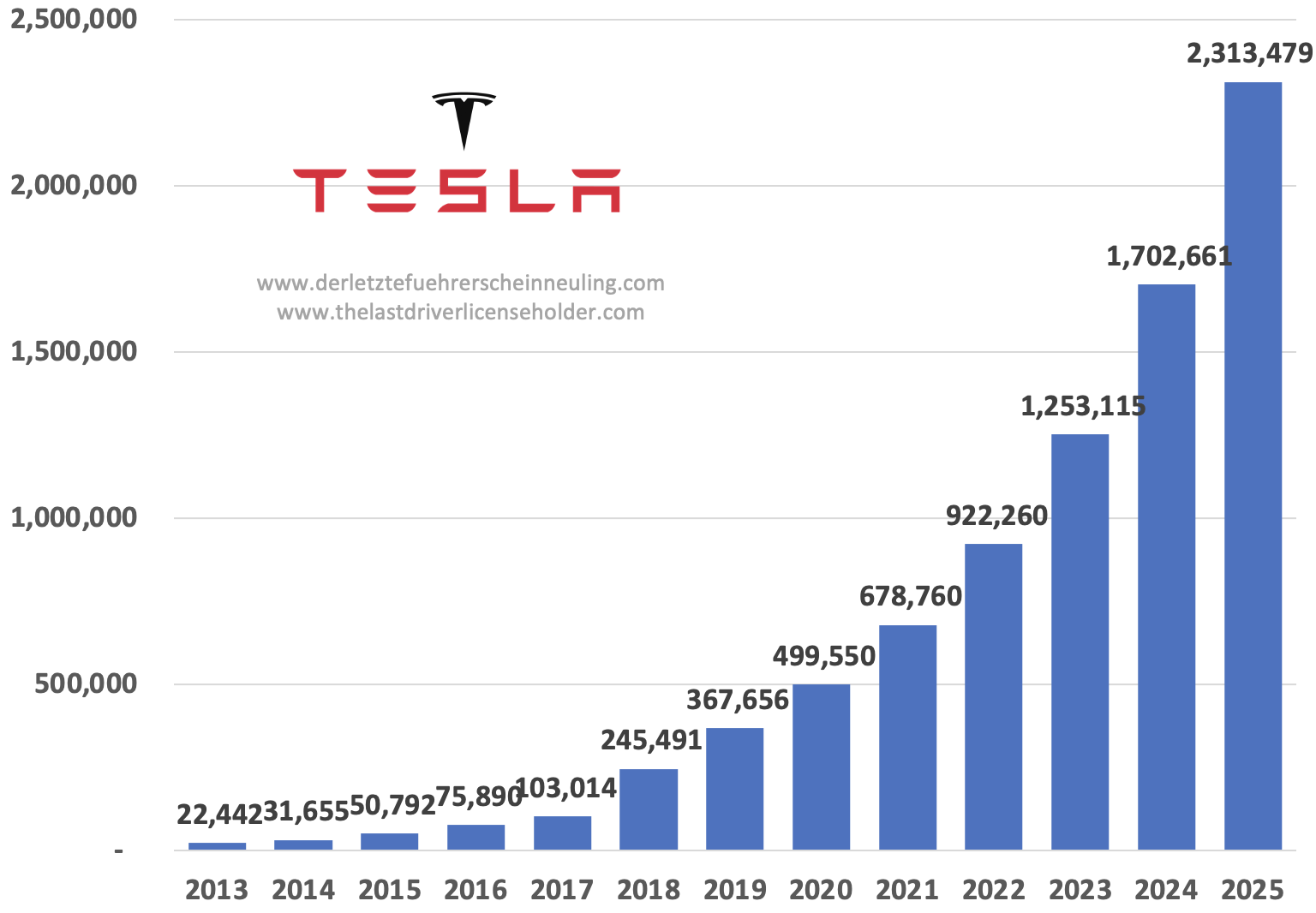

Kuivõrd Gigatehas oli teemaks, siis Tesla müügi ajalugu. Kui vaadata Tesla ajaloo sektsiooni Wikipedias, siis on konkreetselt kirjas: "By January 2009, Tesla had raised $187 million and delivered 147 cars. Musk had contributed $70 million of his money to the company." Ei alustanud nad sugugi Gigatehasega, läksid sama teed nagu kõik teised iduettevõtted, esimene $7,5m investeering tuli 2004.

Lahjendusi ilmselgelt tuleb ka edaspidi, vastupidist pole keegi kunagi väitnud ja ka ise ütlesin: "Grab2Go toode on müügivalmis, eks arendada on ikka jätkuvalt vaja, aga saab ka sobivas tempos vastavalt kaasatud summadele seda teha."

Kui teil on kogemust ja tehinguvoogu ettevõtetega, mis suudavad mõnesaja tuhande eest rahvasvahelist innovatsiooni ja suurel skaalal äriks üles ehitada, võib-olla isegi riskivabalt, siis selliste nimel läheks lolliks kogu inglite ja VC sektor. Jagage julgelt neid ettevõtteid ja edukogemusi, paneks kogu netoväärtuse ja organid ka panti, et sellistesse investeerida! Reaalsuses on aga mõned üksikud sellised SaaS lahendused olnud, mis bootstrappides suureks on kasvanud, Eestist tuleb pähe ainult Toggl ligi €20m käibe ja ~10 töötajaga, väga ok äri, investoreid vist polegi. Riistvaras see ei olegi võimalik.

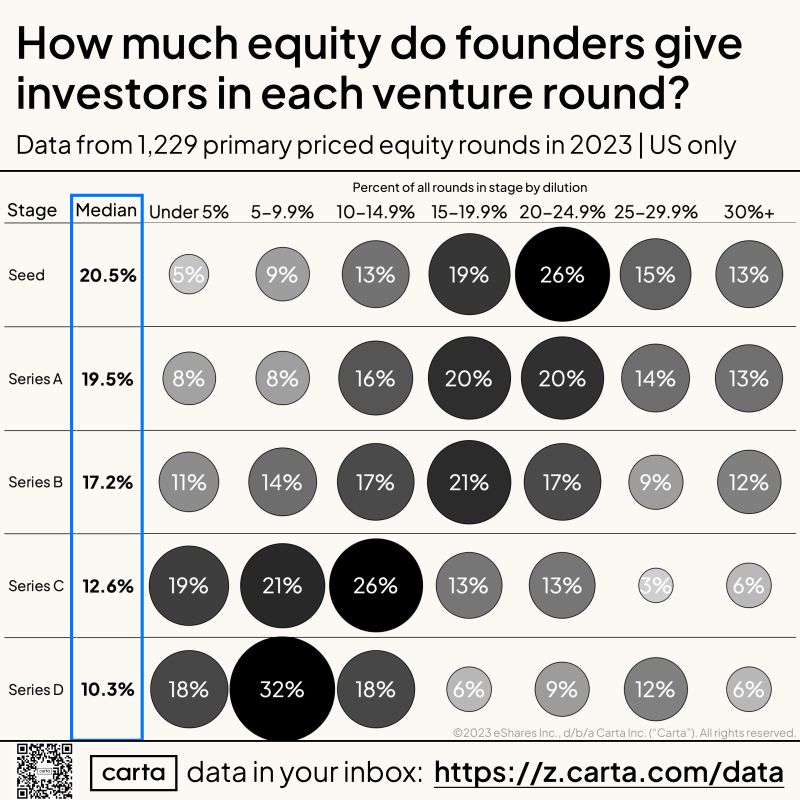

Lahjendus pole ka maailma lõpp. Täiesti juhuslik näite, kui täna €2,5m pealt panna €5k sisse ja 0,2% osalust saada ja ettevõttel õnnestub 3 vooru igaüks 20% lahjendust saades säilitada ja ettevõte areneb välja €20m väärt ettevõtteks, oleks osaluse väärtus ikkagi tõusnud, on tootlus ikkagi üle 300% (20m x 0,002 x 0,512 = €20 480). Kindlasti ei ole see näide tegu mitte mingisuguse tootlusootuse väitega, kaugelt sellest, täiesti juhuslik näide. Olulisi riske on kogu tee. Lihtsalt et näidata ära, et mõistlikult hinnalt sisenedes ka lahjendades võib innovatsiooniga okeid tootlust saada kui hästi läheb (ilmselgelt suur KUI hetkel) ja isegi väga suureks ettevõte ei kasva. On palju kehvemaid realistlikke stsenaariumeid, on ka paremaid ja hetkel väikse tõenäosusega väga häid stsenaariume. Pidi konkreetsete arvudeja näitega korra näitama ära, kuivõrd siin tundub laialt levinud arvamus, et nii kui lahjendus tuleb, nii on kohe väga halvasti. Vastupidi, üldiselt kui lahjendust ei tule, siis on jama majas.

Siin siis reaalsed tehingute lahjendusprotsendid USAs voorude kaupa aastal 2023 ehk tsükli põhjas. Keskmine lahjendus ka tsükli põhjas jäänud väiksemaks kui see toodud 20% näide.

Hinnatase sai pandud võrreldes võrreldavas faasis ettevõtetega odavamasse otsa, Clevon kauples too hetk First Northil paarikümne milli kandis, Energiasalv oli suurusjärgus €35m premoney pealt kaasanud 11m, mujal hinnastati sarnases faasis innovatsiooni pigem kõrgemal hinnal ka tsükli põhjas. Näiteks samuti käibe eelne, aga oluliselt suuremate eellepingutega kaetud Archer Aviation on eelmisel ja käesoleval aastal kaasanud mõlemal $200m+ USA börsil listituna suurusjärgus jardise valu kandist tundub, pole palju sisse vaadanud, ticker ACHR. See ongi vahe, miks USA Euroopalt eest ära läheb, seal osatakse, julgetakse ja tahetakse innovatsiooni investeerida, suurusjärke võrra suuremates mahtudes.

Tänane turuhind on ilmselgelt nõudluse-pakkumise tulemus, tuleneb suuresti nii mõne üksiku avaliku feilamise pealt, mingi osa on FN'il hambasse saanud, ka Eesti investorite riskikartlikkuse ja väheste teadmiste tõttu innovatsiooni investeerimisel. Mis on ka igati okei, tasubki riske minimaalsena hoida ja tundamatuid teemasid mitte näppida. Täna kuulatavad mõjukad investorid ütlevad ka kõik, et kahjumis ettevõtetesse investeerida ei tohi täna. Pannaksegi kõik FN asjad ühte patta ja avoid, terasid sõkaldest eristada ei üritatagi. Küll aga oleks vaja majanduskasvu vaatest hakata innovatsiooni investeerima, seda õppima hästi tegema kui me tahame vähegi tempokamat majanduskasvu.

Võrdluseks Cleveron sai ~€20m käibeni, vahepeal rohkem, vahepeal vähem, suurusjärgus €3m investeeringuga. Täna on muidugi palgad ja kulud teised kui 5 ja enam aastat tagasi. Ilmselgelt läheb Grab2Go'l vaja veel suurusjärgus sarnaseid summasid, võib-olla rohkemgi vaja, määramatust ongi väga palju. Rahastustükli taastudes Euribori edasise langusega ja kui laiem ring mingi hetk teadvustab, et innovaatilisi tooteid suudame teha ikkagi ainult siis kui sinna investeerime ka, võib rahastusturg paraneda ka siin. Ja mõni mill ei ole heal asjal võimatu midagi saada ka Eesti turult kokku ka keskpärase turu ajal, kui ennast väiksemate vahe-eesmärkide ära tegemisega ennast vahepeal tõestada suudab. Kui ei suuda, siis noh pole ka see võimalik 7 kohaline round oluline, siis ongi läbi. Ka kui see tähendab 25-50% lahjenemist ei tähenda see tingimata maailma lõppu, vaid võib ikkagi jätta okeid tootlusootust ka investorile siinse tsükli põhja hinna pealt, kui ettevõte suudab seda suurt ees ootavad riskide kärestikku edukalt navigeerida ja tulemusi tuua (ilmselgelt suur KUI).

Taaskord, tegu pole investeerimissoovitusega, tegu on väga riskantse varaklassiga ja faasiga ettevõtte kasvuloos, riske on megapalju (vt mõned postid üleval) ja investor ei peaks sinna ka huvi korral pigem üle 0,5% portfellist panema. Olen väikeosanik ja insider.

Enne kui sisuliselt vastata tuleks vastata sigala toodud poindile, et miks käia enda investeeringud "üles" rääkimas? Mitu aspekti. Esiteks kindlasti eriti kasvuettevõtete kontekstis ongi paljudel sellega vähe kokkupuudet või puudub üldse või siis on stiilis Saunum tsükli tipust €20+ pealt või Planeti võlakrijad. Ilmselgelt siis väga piiratud pilt valdkonnast ja tundubki ainult pettused ja kevad võimalused. Reaalsuses on küllaltki nullist kasvanud sektoris 15 aastaga üles Eesti väärtuslikemad ettevõtted, mis annavad 12k inimesele tööd ja teevad see aasta suurusjärgus €3,5 jardi käivet ka Wise'i arvestamata, sektor kasvab ka täna. Piltlikult kui ajukirurg ja südamekirurg arutavad südame opereerimise teemadel, siis üks osapooltest on teemas oluliselt pädevam, lihtsalt nii on, pole mingi hinnang või hea või halb asi. Teine aspekt on see, et kui positsioon räägib, siis positsiooni puudumine räägib tihti veel valjemalt, kasvõi eelmainitud piiratud kokkupuute, väheste valdkonnateadmiste (igati ok) ja negatiivse eelhoiaku tõttu. Ainult teemakaugete tampimine pole ka tasakaalustatud infoväli ja keegi teine peale osanike sellest paraku ei kõnele, ka ülejäänud investorid mitte. Osad ei tahtnud investeerida kuna idusid sh osadel Planetit oli juba piisavalt portfellis ja polnud ka kuigi pikka ega sügavuti minevat kokkupuudet valdkonnaga. Ka igati ok alguspunkt. Tihti pole vaevutudki sügavamalt sisse vaatama, mis on ka okei. Võib-olla see investor, kes on valdkonnas süvitsi toimetanud 8+ aastat, mitmetele mingi maani edulugudele varakult pihta saanud ja enda kogemuse ning olulise kodutöö põhjalt on siiski otsustanud investeerida, jättes kõrvale kümneid muid investeerimisvõimalusi, võib-olla teab veidi rohkem nii teemast kui ettevõttest? Ilmselgelt risk ikkagi jääb enda positsiooni üles rääkimiseks, aga ei öelnud kusagil, et Grab2Go oleks jube hea investeering, lihtsalt et oluliste riskide kõrval võib ka vahelduseks võimaluste poolt vaadata. Mainisin nelja kasvuettevõtet, millest kolm on rahvusvaheliselt kiirelt kasvavamas ja kasumis ja neist neljas oman ainult kahte. Ilmselgelt soodsal hinnal kasumlik ja rahvusvaheliselt kiirelt käivet kasvatav ettevõte on palju parema riski-tulu suhtega kui Grab2Go, eriti täna. Tõingi oluliselt riske välja ja ei öelnud sugugi, et on jube hea investeeringuga tegu, pigem et riskide kõrvale ka võimalusi on ja kui turg tahab meil lõpuks jälle innovatsiooni investeerida, siis on ka võimalus, et ettevõte võib edukaks saada.

Näiteks siis toodud kohapeal Gigatehase püsti panemise mõte. Teoorias ilus mõte, praktikas seda teeks järgi ainult üle USA tuntud Elon Musk ja realistlikult pankrot tuleks mõne kuuga. Pole mingit brändituntust, pole toimivaid müügikanaleid, pole kettides sees, pole testitud kus ja kes on maksev sihtrgupp, pole testitud kuidas seda neile turundada ja müüa kõige kuluefektiivsemalt, pole järelteeninduse võrku, pole testitud kas seda toodet sellisel kujul, ja sellisel hinnal üldse kellelgi turul vaja on? Ampler lendas pekki kuna peale rasket 2021 aastat koos uute suurinvestoritega otsustati €9m käibe järel minna 2022 vastu plaaniga müüa €25m+ eest rattaid, nendega kooskõlastatud plaani alusel investeeriti suurde tehasesse ja töötajate arvu kasvu, viidi kulud üles. Põhimõtteliselt tehtigi Eesti mõttes gigafactory, kus oleks võimekus ka €100m eest müüki teha, kõik eeldused testitud, müügikanalid toimisid jne. Tuli turul kehv aasta, üllatusena kogu sektorile, müüki tuli oodatud €25m asemel 15,6m ehk ikkagi okei kasv, aga üle €7m kahjum ja ettevõte väga suurtes raskustes kuna ka investorid juurde raha panna ei tahtnud. Nüüd kui keegi oleks tühja koha pealt Gigafactory püsti pannud, pannud kümneid mille tehase, töötajate, testimata toote laovaru alla kinni, müügikanalitid, sihtgrupp, turundusplaan kõik testimata, siis paratamatult avastad, et mitmekümne millise investeeringu järel müüd kõigest parimal juhul paari milli eest oleks käivet tulnud. Pankrotis paari kuuga. Tulebki väikselt kõik aspektid väikselt ja kiirelt ära testida, mis on palju kuluefektiivsem ka mõnevõrra kallima tootega esialgu kui kohe suurelt ja toorelt peale lennates. On vägagi põhjus olemas, miks suurimad ettevõtluse edulood on alustanud mõnesaja k investeeringuga ja selle järel mitmeid kordi tõstetud järjest suuremaid summasid. Kui saab edukaks, siis suurest asjast 0,1% asemel 0,05% on ikkagi parem kui väiksest OÜst 0,1%.

Innovatsiooni puhul nimelt on see, et teed juba tehasesätte järgi midagi uudset ja tootearendus ongi pikk kestev protsess. Toode on esialgu müüdav innovatsiooni entusiastidele, Grab2Go näitel suurkettide innovatsiooniosakondadele, kes tahavadki uusi asju näppida ja mõnedest, mitmetest puudustest ennast segada ei lase. Sealmaal toode kenasti on. Tulebki kõik eeldused ära testida väikses mahus, toodet kiire klientide tagasiside tsükli pealt parandada jooksvalt, nii tarkvaras kui riistvaras. Reaalse klientide tagasiside pealt jooksvalt edasi arendada, tee peal järjest rohkem puuduseid välja triikida. Mis sobib early adopteritele, ei sobi suurele enamusele klientidele, kes üldiselt tahavad juba ilma viperusteta toimivat täislahendust. Sel teemal on väga hea raamat G. A. Moore'i "Crossing the Chasm"

Pilt siis raamatu Wikipedia kokkuvõttest. Nii ravimi kui jaemüügisektori vaatest toode võiks sealt kuristiku juures või sealt mõnevõrra edasi olla, kuivõrd käsimüügi ravimeid laiemale ringile müüa ka regulaatori vaatest kannatas ja Selveri piloot ka toimib, igaüks saab Ülemistes järgi testida.

Kuivõrd Gigatehas oli teemaks, siis Tesla müügi ajalugu. Kui vaadata Tesla ajaloo sektsiooni Wikipedias, siis on konkreetselt kirjas: "By January 2009, Tesla had raised $187 million and delivered 147 cars. Musk had contributed $70 million of his money to the company." Ei alustanud nad sugugi Gigatehasega, läksid sama teed nagu kõik teised iduettevõtted, esimene $7,5m investeering tuli 2004.

Lahjendusi ilmselgelt tuleb ka edaspidi, vastupidist pole keegi kunagi väitnud ja ka ise ütlesin: "Grab2Go toode on müügivalmis, eks arendada on ikka jätkuvalt vaja, aga saab ka sobivas tempos vastavalt kaasatud summadele seda teha."

Kui teil on kogemust ja tehinguvoogu ettevõtetega, mis suudavad mõnesaja tuhande eest rahvasvahelist innovatsiooni ja suurel skaalal äriks üles ehitada, võib-olla isegi riskivabalt, siis selliste nimel läheks lolliks kogu inglite ja VC sektor. Jagage julgelt neid ettevõtteid ja edukogemusi, paneks kogu netoväärtuse ja organid ka panti, et sellistesse investeerida! Reaalsuses on aga mõned üksikud sellised SaaS lahendused olnud, mis bootstrappides suureks on kasvanud, Eestist tuleb pähe ainult Toggl ligi €20m käibe ja ~10 töötajaga, väga ok äri, investoreid vist polegi. Riistvaras see ei olegi võimalik.

Lahjendus pole ka maailma lõpp. Täiesti juhuslik näite, kui täna €2,5m pealt panna €5k sisse ja 0,2% osalust saada ja ettevõttel õnnestub 3 vooru igaüks 20% lahjendust saades säilitada ja ettevõte areneb välja €20m väärt ettevõtteks, oleks osaluse väärtus ikkagi tõusnud, on tootlus ikkagi üle 300% (20m x 0,002 x 0,512 = €20 480). Kindlasti ei ole see näide tegu mitte mingisuguse tootlusootuse väitega, kaugelt sellest, täiesti juhuslik näide. Olulisi riske on kogu tee. Lihtsalt et näidata ära, et mõistlikult hinnalt sisenedes ka lahjendades võib innovatsiooniga okeid tootlust saada kui hästi läheb (ilmselgelt suur KUI hetkel) ja isegi väga suureks ettevõte ei kasva. On palju kehvemaid realistlikke stsenaariumeid, on ka paremaid ja hetkel väikse tõenäosusega väga häid stsenaariume. Pidi konkreetsete arvudeja näitega korra näitama ära, kuivõrd siin tundub laialt levinud arvamus, et nii kui lahjendus tuleb, nii on kohe väga halvasti. Vastupidi, üldiselt kui lahjendust ei tule, siis on jama majas.

Siin siis reaalsed tehingute lahjendusprotsendid USAs voorude kaupa aastal 2023 ehk tsükli põhjas. Keskmine lahjendus ka tsükli põhjas jäänud väiksemaks kui see toodud 20% näide.

Hinnatase sai pandud võrreldes võrreldavas faasis ettevõtetega odavamasse otsa, Clevon kauples too hetk First Northil paarikümne milli kandis, Energiasalv oli suurusjärgus €35m premoney pealt kaasanud 11m, mujal hinnastati sarnases faasis innovatsiooni pigem kõrgemal hinnal ka tsükli põhjas. Näiteks samuti käibe eelne, aga oluliselt suuremate eellepingutega kaetud Archer Aviation on eelmisel ja käesoleval aastal kaasanud mõlemal $200m+ USA börsil listituna suurusjärgus jardise valu kandist tundub, pole palju sisse vaadanud, ticker ACHR. See ongi vahe, miks USA Euroopalt eest ära läheb, seal osatakse, julgetakse ja tahetakse innovatsiooni investeerida, suurusjärke võrra suuremates mahtudes.

Tänane turuhind on ilmselgelt nõudluse-pakkumise tulemus, tuleneb suuresti nii mõne üksiku avaliku feilamise pealt, mingi osa on FN'il hambasse saanud, ka Eesti investorite riskikartlikkuse ja väheste teadmiste tõttu innovatsiooni investeerimisel. Mis on ka igati okei, tasubki riske minimaalsena hoida ja tundamatuid teemasid mitte näppida. Täna kuulatavad mõjukad investorid ütlevad ka kõik, et kahjumis ettevõtetesse investeerida ei tohi täna. Pannaksegi kõik FN asjad ühte patta ja avoid, terasid sõkaldest eristada ei üritatagi. Küll aga oleks vaja majanduskasvu vaatest hakata innovatsiooni investeerima, seda õppima hästi tegema kui me tahame vähegi tempokamat majanduskasvu.

Võrdluseks Cleveron sai ~€20m käibeni, vahepeal rohkem, vahepeal vähem, suurusjärgus €3m investeeringuga. Täna on muidugi palgad ja kulud teised kui 5 ja enam aastat tagasi. Ilmselgelt läheb Grab2Go'l vaja veel suurusjärgus sarnaseid summasid, võib-olla rohkemgi vaja, määramatust ongi väga palju. Rahastustükli taastudes Euribori edasise langusega ja kui laiem ring mingi hetk teadvustab, et innovaatilisi tooteid suudame teha ikkagi ainult siis kui sinna investeerime ka, võib rahastusturg paraneda ka siin. Ja mõni mill ei ole heal asjal võimatu midagi saada ka Eesti turult kokku ka keskpärase turu ajal, kui ennast väiksemate vahe-eesmärkide ära tegemisega ennast vahepeal tõestada suudab. Kui ei suuda, siis noh pole ka see võimalik 7 kohaline round oluline, siis ongi läbi. Ka kui see tähendab 25-50% lahjenemist ei tähenda see tingimata maailma lõppu, vaid võib ikkagi jätta okeid tootlusootust ka investorile siinse tsükli põhja hinna pealt, kui ettevõte suudab seda suurt ees ootavad riskide kärestikku edukalt navigeerida ja tulemusi tuua (ilmselgelt suur KUI).

Taaskord, tegu pole investeerimissoovitusega, tegu on väga riskantse varaklassiga ja faasiga ettevõtte kasvuloos, riske on megapalju (vt mõned postid üleval) ja investor ei peaks sinna ka huvi korral pigem üle 0,5% portfellist panema. Olen väikeosanik ja insider.

1 Like

Mulle jätkuvalt meeldib, kuidas sa praegu kirjutad, Madis! Ignore the haters! See, et sa üldse leiad endas seda motti praegusel ajal, on respekkable.

1 Like

Ja siis tuleb Karumõmm ja ütleb oma 10 laiff häkki, millest olulisim on "ära investeeri startuppidesse".

Kahjuks on tal õigus. Ja probleem ei ole mitte startuppide riskantsuses, vaid läbipaistmatuses.

Kahjuks on tal õigus. Ja probleem ei ole mitte startuppide riskantsuses, vaid läbipaistmatuses.

Börsi kaudu üritatakse mitte innovatsiooni vaid enda elustiili rahastada, paraku, Eestis. Või siis üles rääkida enda ipoeelseid investeeringuid. Enamik näeb selle läbi ja ei jookse kaasa. Reaalset innovatsiooni soovitan teha privaatselt enda raha eest. Siis saab ka kiiremini selgeks, mis töötab mis mitte.

Arengutest Eestis seoses iseteenindusapteekide ja valveapteekidega: Vajadus on, kuid raha pole. Eestis saab öösel apteeki minna ainult Tartus ja Tallinnas - Ärileht