Kohe-kohe peaks hakkama kauplema LinkedIn (LNKD), mille märkmishinnaks kujunes $ 45, aga aktsia on kauplemiseks avanemas $ 80-85 kandis.

No comments

Nelli Janson

Kohe-kohe peaks hakkama kauplema LinkedIn (LNKD), mille märkmishinnaks kujunes $ 45, aga aktsia on kauplemiseks avanemas $ 80-85 kandis.

No comments

Ulme!

April Leading Indicators -0.3% vs 0.0% Briefing.com consensus

April Existing Home Sales 5.05 mln vs 5.23 mln Briefing.com consensus; prior revised to 5.09 mln from 5.10 mln

May Philadelphia Fed 3.9 vs 18.0 Briefing.com consensus; April 18.5

April Existing Home Sales 5.05 mln vs 5.23 mln Briefing.com consensus; prior revised to 5.09 mln from 5.10 mln

May Philadelphia Fed 3.9 vs 18.0 Briefing.com consensus; April 18.5

Hetkel kaupleb LNKD 90% plusspoolel, $ 85,50 kandis, aga aktsia käis ära ka üle $ 90 taseme.

The Fed purchased $1.92 bln of 2021-2027 maturities through Permanent Open Market Operations as dealers looked to put back $5.68 bln

LNKD teeb Ameerika mägesid, millal teda lühikeseks saab müüa?

Idee poolest peaks saama aktsiaid lühikeseks müüa ka kohe IPO päeval, aga reaalselt see ikkagi teostatav pole, sest aktsiate lühikeseks müügiks peaks saama neid kelleltki laenata, kuid alles börsile tulnud firma aktsiaid omavad valdavas osas fondid või institutsioonid, mis firma börsile tõid. Viimastel on näiteks 30 päeva keeld aktsiaid välja laenata ja ainukese võimalusena jäävad fondid ja jaeinvestorid, aga neil võib jällegi puududa motivatsioon aktsiaid lühikeseks müügi tarbeks välja laenata.

Siin saab selle teema kohta täpsemalt lugeda.

Siin saab selle teema kohta täpsemalt lugeda.

Lähtudes RENNi näitest, siis ma arvan, et homme võib keegi juba olla nõus aktsiaid laenama. PASSIIVNE

Ok, tänan.

LinkedIn - The Most Expensive Stock in America

$11 bln 10-yr TIPS Reopening Results: 0.887%; Bid/Cover 2.66x; Indirect Bidders 40.7%

Olen kah LinkedIn -ga ühinenud, aga selle mõttest eriti aru ei saa.

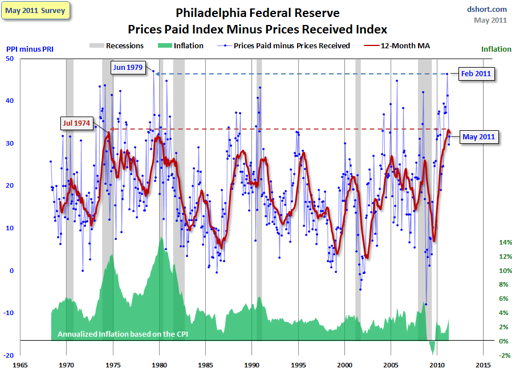

Dshort postitas täna huvitavat informatsiooni ettevõtete kasumimarginaalidest USAs. Alloleva graafiku punane joon märgib 12 kuu Philadelphia Fedi Prices Paid indeksit, millest on lahutatud Prices Received indeks. Sisuliselt on mõlemas indeksis kajastatud erinevad põllumajandustooted, eluasemekulud ning muud elamiskulud. Kui aga ajaloolist trendi vaadata, siis on indeksil korrelatsioon tarbijahinna indeksiga. Kuigi toorainete hinnatõus ei ole PCE inflatsioonis veel kajastunud (Fedi suurim argument), siis see aga ei tähenda, et ettevõtete kasumimarginaalid on puutumata jäänud.

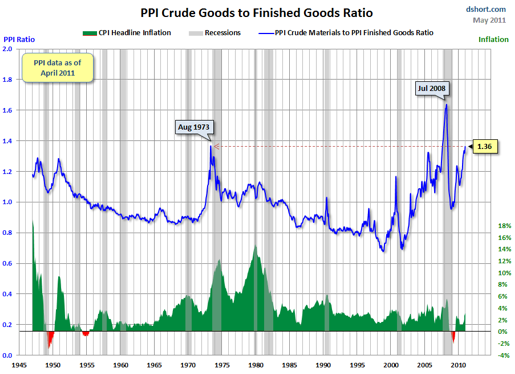

Järgmisel graafikul on välja toodud toornafta ning mootorkütuse hinnatõusu mõju ettevõtetele. Sisuliselt ei ole ettevõtetel olnud võimalust toornafta hinnatõusu tarbijatel kinni maksta (hinnatõusude näol). Ehk olukorra jätkudes võib oodata kasumimarginaalide langust ka edaspidi.

Järgmisel graafikul on välja toodud toornafta ning mootorkütuse hinnatõusu mõju ettevõtetele. Sisuliselt ei ole ettevõtetel olnud võimalust toornafta hinnatõusu tarbijatel kinni maksta (hinnatõusude näol). Ehk olukorra jätkudes võib oodata kasumimarginaalide langust ka edaspidi.