Ööga on Euroopa Liidu ja IMF-i nii-öelda kokkuleppe kohta rohkem uudiseid avaldatud. Tšehhi, Taani, Poola ja Rootsi ametnikud hetkel arutavad, kas fondi raha lisada või mitte. Suurbritannia on otsustanud probleemi arutada tuleva aasta G20 kohtumise raames (toimub see 2012. aasta juunis). Senikaua hoidutakse fondi kapitaliseerimisest.

Ehk teisisõnu, IMF-ile antakse kõikide eelduste kohaselt 150 miljardit eurot. Ca 28% ja 21% rahast pärineb vastavalt Saksaamalt ning Prantsusmaalt. Itaalia, mis rahastab IMF-i enda päästmiseks, on sunnitud välja käima 23.5 miljardit eurot ehk ca 16.7% lisatavast summast. Belgia, mille krediidireitingut hiljuti tublisti langetati, rahastab fondi 10 miljardi euroga. Hispaania osaluseks jääb 9.9% ehk 14.9 miljardit eurot. Üle 25% fondist rahastavad riigid (Itaalia ja Hispaania), mille tarvis fondi kapitaliseeritakse. Pole just kuigi positiivne lahendus.

Muutes teemat riikidelt ettevõtetele, siis mis on õieti probleem?

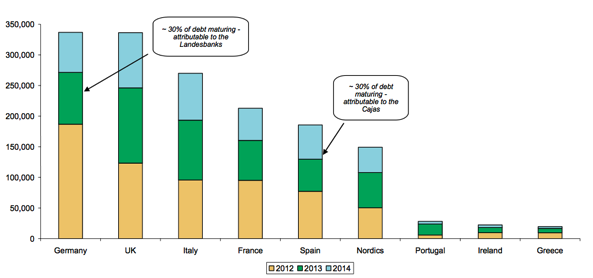

Võlakoormaga ei ole pahuksis mitte ainult aastaid võlgu elanud riigid, aga ka terve Euroopa finantssektor. Kuigi positsioonide likvideerimine ning võlgade nii-öelda ülerullimine vähendab aeguvat võlakoormat, siis suurtematel Euroopa pankadel tuleb lähiajal leida ca €1.7 triljonit või sama summa väärtuses võlakirju väljastada. Probleemiks on seega likviidsus, mida ka Fed oma tegudega kinnitab (USD-swapid).

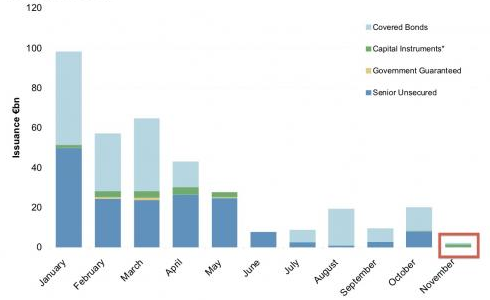

Miks võlakirju ei väljastata? Kuigi lihtsaim lahendus oleks võlgu üle rullida, siis paraku ei ole see enam võimalik. Allolev graafik demonstreerib seda, et nii-öelda senior unsecured võlakirju enam ei osteta – investorid ei usu, et tuleviku rahavood on laenule piisav “tagatis”. Enamus väljastatud võlakirjadest on tagatud muude varadega (covered bonds). Kuna varade väärtus langeb, siis ei ole võimalik ka piisvalt võlakirju väljastada, et saada vastu raha aeguvate võlakirjade lunstamiseks. Paraku IMF-i 150 miljardit eurot ei ole piisav ning pigem ulatub olukorra päästmiseks vajaminev summa triljonitesse eurodesse.

Võlakoormaga ei ole pahuksis mitte ainult aastaid võlgu elanud riigid, aga ka terve Euroopa finantssektor. Kuigi positsioonide likvideerimine ning võlgade nii-öelda ülerullimine vähendab aeguvat võlakoormat, siis suurtematel Euroopa pankadel tuleb lähiajal leida ca €1.7 triljonit või sama summa väärtuses võlakirju väljastada. Probleemiks on seega likviidsus, mida ka Fed oma tegudega kinnitab (USD-swapid).

Miks võlakirju ei väljastata? Kuigi lihtsaim lahendus oleks võlgu üle rullida, siis paraku ei ole see enam võimalik. Allolev graafik demonstreerib seda, et nii-öelda senior unsecured võlakirju enam ei osteta – investorid ei usu, et tuleviku rahavood on laenule piisav “tagatis”. Enamus väljastatud võlakirjadest on tagatud muude varadega (covered bonds). Kuna varade väärtus langeb, siis ei ole võimalik ka piisvalt võlakirju väljastada, et saada vastu raha aeguvate võlakirjade lunstamiseks. Paraku IMF-i 150 miljardit eurot ei ole piisav ning pigem ulatub olukorra päästmiseks vajaminev summa triljonitesse eurodesse.